31.03.14

Печатать

1,2,3,4,5 - начинаем всех считать: расчет статистических показателей численности работников

Анна Решетняк, эксперт газеты «Зарплата и кадровое дело»

Статистические показатели численности работников необходимы для заполнения ряда форм отчетности. Сегодня вы узнаете, в чем суть этих показателей, в каких формах используется тот или иной показатель, приведем порядок их расчета на числовом примере.

ВИДЫ ПОКАЗАТЕЛЕЙ

Основным документом, регулирующим вопросы определения численности работников, является Инструкция № 286.

Существуют следующие показатели численности:

• учетное количество штатных работников (УКШР);

• среднеучетное количество штатных работников (СКШР);

• среднее количество работников в эквиваленте полной занятости (СКРЭПЗ);

• среднее количество работников (СКР).

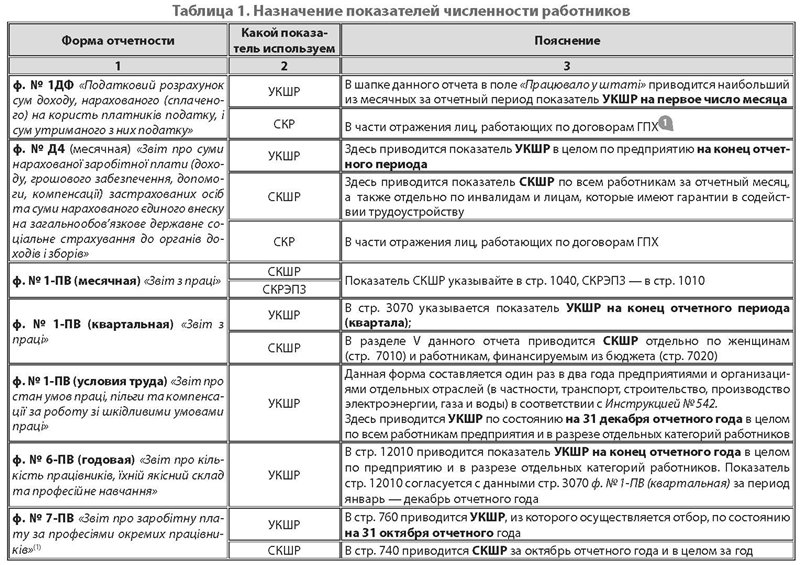

В табл. 1 вы можете увидеть, когда вам понадобится тот или иной показатель численности.

УКШР

Суть показателя Уже из названия данного показателя следует, что здесь учитываются только штатные работники. Он предназначен для того, чтобы определить количество штатных работников предприятия на определенную дату(например, на первое или последнее число отчетного месяца).

Если предприятие на дату, указанную в форме отчетности, не работало (выходной или праздничный день, по техническим, экономическим или другим причинам), УКШР рассчитывается по состоянию на последний день работы, который предшествовал этой дате.

Расчет В УКШР за каждый календарный день учитывайте работников по основному месту работы, которые фактически работали в этот день, а также те, кто не вышел на работу по какой-либо причине (болезнь, ежегодный отпуск, отпуск по беременности и родам, прогул и т. д.) (см. табл. 5 на с. 26).

Работник учитывается как одна единица даже в том случае, если он работает в режиме неполного рабочего времени, получает меньше/больше одной ставки, надомные работники и т. п. Внутренние совместители учитываются один раз по основному месту работы как 1 человек.

Внешние совместители и лица, работающие по договорам ГПХ, в расчет не берутся. Более того, если работник заключил с предприятием договор ГПХ, то он учитывается в УКШР и СКШР и не учитывается в количестве работающих по договорам ГПХ.

Есть нюанс по уволенным работникам. В день увольнения (хотя он и является последним рабочим днем) такие работники не учитываются в расчете УКШР (п. 2.2. Инструкции № 286).

СКШР

Суть показателя Этот показатель рассчитывается на основе показателя УКШР. Здесь также учитываются штатныеработники. Но в отличие от предыдущего показателя, СКШР показывает нам количество штатных работников за определенный период (месяц, квартал, год). Без преувеличения можно сказать, что это один из наиболее востребованных показателей численности работников.

Расчет Чтобы посчитать СКШР за месяц, нужно рассчитать УКШР за каждый день отчетного месяца (включая выходные и праздничные дни) и разделить на число календарных дней в этом месяце.

УКШР в нерабочий день (выходной или праздничный) берется на уровне последнего рабочего дня перед ним.

Чтобы посчитать СКШР за отчетный квартал, полугодие, год, нужно сложить показатели СКШР за соответствующие месяцы периода и разделить соответственно на 3, 6 или 12 месяцев.

Есть нюанс расчета СКШР в случае, если предприятие отработало неполный:

• месяц — УКШР рассчитывается за каждый день работы в таком месяце и делится на общее количество календарных дней в этом месяце;

• год — здесь берется показатель СКШР за отработанные месяцы и делится на 12.

Однако такой порядок применяется, если предприятие создано или ликвидировано в середине года, имеет сезонный характер производства (пп. 3.2.4 и 3.2.6 Инструкции № 286). Если же предприятие временно в течение года приостановило работу (например, простой по экономическим причинам), то СКШР считается в общем порядке (УКШР рассчитывайте за каждый день периода, в том числе и за дни простоя).

СКР

Суть показателя Этот показатель, помимо штатных работников, учитывает внешних совместителей и лиц, выполняющих работы (предоставляющих услуги) по договорам ГПХ (кроме частных предпринимателей).

Расчет Показатель СКР представляет собой сумму трех показателей:

• СКШР;

• СКВС (среднего количества внешних совместителей);

• СКГП (среднего количества работающих по договорам ГПХ, т. е. лиц, с которыми заключены договоры подряда и договоры об оказании услуг).

О том, как рассчитать СКШР, вы уже знаете из предыдущего раздела этой статьи. Теперь поговорим о показателяхСКВС и СКГП. Обратите внимание: если ваш штатный работник заключил с вами договор ГПХ, то он в показателе СКГПне учитывается (в расчете он участвует только один раз в составе СКШР). Это же касается и внутренних совместителей (не учитываем их в показателе СКВС).

СКВС рассчитывается так: количество внешних совместителей за каждый день работы согласно заключенному с ними трудовому договору (включая праздничные и нерабочие дни) делится на количество календарных дней месяца. Такие лица учитываются как целые единицы независимо от того, на полной или неполной ставке они работают.

СКГП считайте так: количество лиц, работающих по договорам ГПХ, за каждый день делится на количество календарных дней месяца. Такие лица учитываются как целые единицы в течение срока действия договора с ними (независимо от того, когда фактически выполнялись работы или предоставлялись услуги).

ВАЖНО! К работающим по договорам ГПХ для расчета СКГП не относятся физлица-предприниматели, с которыми были заключены такие договры.

СКРЭПЗ

Суть показателя Это наиболее сложный в плане расчета показатель количества работников. Здесь учитываетсяоплаченное рабочее время (как отработанное, так и не отработанное), выраженное в человеко-часах, по всему персоналу, который привлекался к работе в отчетном периоде. Иными словами, в учет берутся как штатники, так и внешние совместили, а также лица, работающие по договорам ГПХ, которым за дни отчетного периода начисляли доходы.

Результатом расчета показателя СКРЭПЗ является некое условное количество работников, которых было бы достаточно для выполнения фактического объема работы всех работников в течение полного рабочего дня исходя из установленной его продолжительности действующим законодательством.

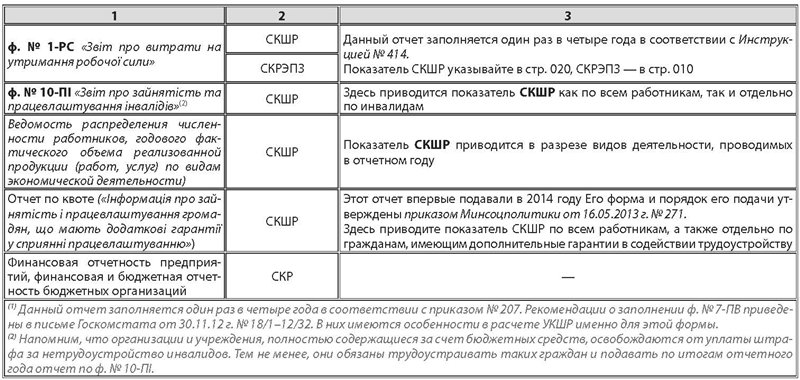

Расчет Чтобы рассчитать СКРЭПЗ, нужно отдельно посчитать количество в эквиваленте полной занятости по разным категориям работников (см. табл. 2 на с. 24).

ПРИМЕР

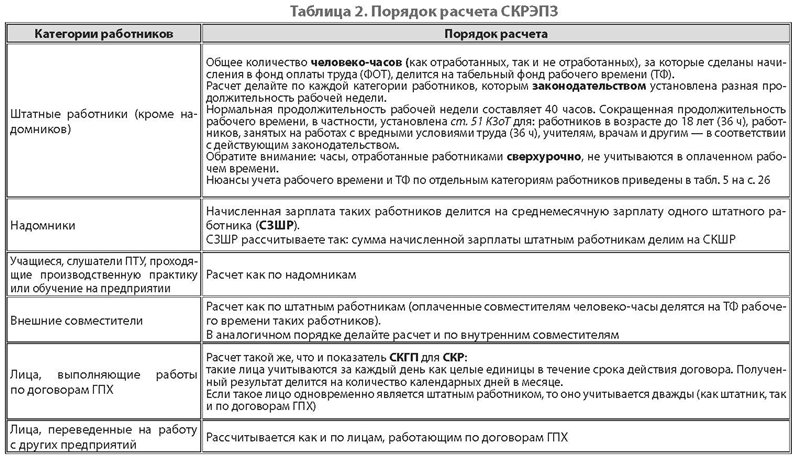

Количество штатных работников предприятия на 01.02.2014 г. — 30 человек. Из них:

• 2 работника работают в режиме неполного рабочего времени (4 часа в день). Ими отработаны все дни;

• 2 работника, которым законодательством установлено сокращенное рабочее время — 36 часов в неделю. Ими отработаны все дни;

• 1 работник болел с 05.02.2014 г. по 14.02.2014 г.;

• 1 работница ушла в отпуск по беременности и родам с 10.02.2014 г.;

• 1 работник был в ежегодном отпуске с 17.02.2014 г. по 28.02.2014 г.;

• 1 работница весь месяц находилась в отпуске для ухода за ребенком до 3 лет;

• 4 работника работают посменно (ведется суммированный учет рабочего времени). Все смены каждым отработаны. Итого отработано по графику работы: 2 человека по 168 часов, 1 человек 156 часов, 1 человек 160 часов.

10.02.2014 г. (последний рабочий день) один штатный работник уволился (работал на условиях полного рабочего времени), а 17.02.2014 г. принят новый работник на основное место работы (полное время).

С начала месяца на предприятии работало 2 внешних совместителя, а 10.02.2014 г. принят на работу еще один. Все работают полный день (40 часов в неделю).

В феврале осуществлялись выплаты физлицам (не предпринимателям) за выполнение работ по ремонту помещения (договоры ГПХ):

• 2 человека выполняли штукатурные работы с 03.02.2014 г. по 07.02.2014 г.;

• 2 человека с 10.02.2014 г. по 13.02.2014 г. выполняли работу по клейке обоев.

Расчет СКШР:

786 : 28 = 28,07 ≈ 28 (чел.)

Расчет СКР:

СКВС = 75 : 28 = 2,67 ≈ 3 (чел.)

СКГП = 18 : 28 = 0,64 ≈ 1 (чел.)

СКР = СКШР + СКВС + СКГП = 28 + 3 + 1 = = 32 (чел.)

Расчет СКРЭПЗ

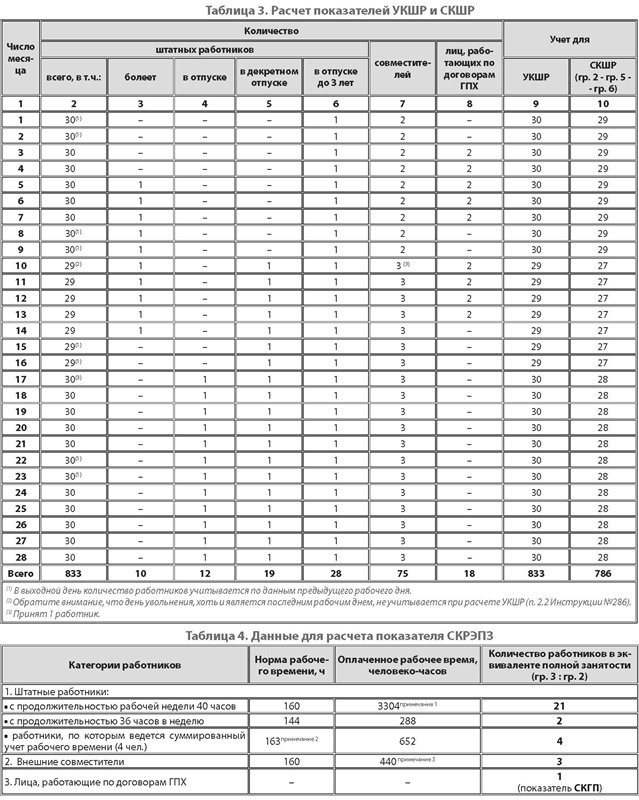

Для того чтобы рассчитать этот показатель, нужно определить оплаченное рабочее время работников и ТФ по каждой категории работников (см. табл. 4 на с. 25).

Примечание 1 Часть работников отработала неполный месяц:

• болевший работник отработал 12 раб. дн. (96 ч);

• работница, которая ушла в отпуск по беременности и родам, отработала 5 раб. дн. (40 ч);

• уволенный и принятый работники отработали 6 раб. дн. (48 ч) и 10 раб. дн. (80 ч) соответственно.

Что касается работника, который был в ежегодном отпуске, то для расчета СРЭПЗ учитывают время, за которое выплатили отпускные, т. е. считаем, что он отработал полный месяц (160 ч).

Работники, которые работали на условиях неполного рабочего времени, отработали по 80 ч (в сумме — 160 ч).

Работниица, которая была в отпуске для ухода за ребенком до 3 лет, при расчет СКРЭПЗ не учитывается (не было оплаченного времени).

Остальные работники (17 чел.) отработали по 160 ч в месяц. В сумме это составило 2720 ч.

Примечание 2 ТФ работников, для которых введен суммированный учет рабочего времени, рассчитывайте по установленному для них графику работы.

В нашем случае 4 работника отработали 652 ч (168 ч + 168 ч + 156 ч + 160 ч), а это означает, что их норма рабочего времени составит 163 ч (652 ч : 4 чел.).

Примечание 3 Два внешних совместителя отработали месяц полностью (2 чел. × × 160 ч). Один внешний совместитель отработал 19 календ. дн., на которые приходится 15 рабочих, т. е. 120 ч.

А теперь посчитаем СКРЭПЗ:

СКРЭПЗ = 21 + 24 + 3 + 1 = 31 (чел.).

Обратите внимание, что при расчете СКРЭПЗ и СКР сначала количество работников округляете до целых единиц по каждой категории, а затем эти показатели суммируете.

При округлении результатов расчета количества работников действует правило четной цифры. Округляются цифры постепенно справа налево: если последняя значимая цифра меньше или равняется «4», она отбрасывается; если — больше или равна «6», ближайшая влево от нее цифра увеличивается на единицу. Если последняя значимая цифра «5», ближайшая влево от нее цифра увеличивается на единицу, если она нечетная, а четная остается без изменений. Например: 1,67 ≈ 2; 3,32 ≈ ≈ 3; 4,5 ≈ 4; 7,5 ≈ 8.

Статистические показатели численности работников необходимы для заполнения ряда форм отчетности. Сегодня вы узнаете, в чем суть этих показателей, в каких формах используется тот или иной показатель, приведем порядок их расчета на числовом примере.

ВИДЫ ПОКАЗАТЕЛЕЙ

Основным документом, регулирующим вопросы определения численности работников, является Инструкция № 286.

Существуют следующие показатели численности:

• учетное количество штатных работников (УКШР);

• среднеучетное количество штатных работников (СКШР);

• среднее количество работников в эквиваленте полной занятости (СКРЭПЗ);

• среднее количество работников (СКР).

В табл. 1 вы можете увидеть, когда вам понадобится тот или иной показатель численности.

УКШР

Суть показателя Уже из названия данного показателя следует, что здесь учитываются только штатные работники. Он предназначен для того, чтобы определить количество штатных работников предприятия на определенную дату(например, на первое или последнее число отчетного месяца).

Если предприятие на дату, указанную в форме отчетности, не работало (выходной или праздничный день, по техническим, экономическим или другим причинам), УКШР рассчитывается по состоянию на последний день работы, который предшествовал этой дате.

Расчет В УКШР за каждый календарный день учитывайте работников по основному месту работы, которые фактически работали в этот день, а также те, кто не вышел на работу по какой-либо причине (болезнь, ежегодный отпуск, отпуск по беременности и родам, прогул и т. д.) (см. табл. 5 на с. 26).

Работник учитывается как одна единица даже в том случае, если он работает в режиме неполного рабочего времени, получает меньше/больше одной ставки, надомные работники и т. п. Внутренние совместители учитываются один раз по основному месту работы как 1 человек.

Внешние совместители и лица, работающие по договорам ГПХ, в расчет не берутся. Более того, если работник заключил с предприятием договор ГПХ, то он учитывается в УКШР и СКШР и не учитывается в количестве работающих по договорам ГПХ.

Есть нюанс по уволенным работникам. В день увольнения (хотя он и является последним рабочим днем) такие работники не учитываются в расчете УКШР (п. 2.2. Инструкции № 286).

СКШР

Суть показателя Этот показатель рассчитывается на основе показателя УКШР. Здесь также учитываются штатныеработники. Но в отличие от предыдущего показателя, СКШР показывает нам количество штатных работников за определенный период (месяц, квартал, год). Без преувеличения можно сказать, что это один из наиболее востребованных показателей численности работников.

Расчет Чтобы посчитать СКШР за месяц, нужно рассчитать УКШР за каждый день отчетного месяца (включая выходные и праздничные дни) и разделить на число календарных дней в этом месяце.

УКШР в нерабочий день (выходной или праздничный) берется на уровне последнего рабочего дня перед ним.

Чтобы посчитать СКШР за отчетный квартал, полугодие, год, нужно сложить показатели СКШР за соответствующие месяцы периода и разделить соответственно на 3, 6 или 12 месяцев.

Есть нюанс расчета СКШР в случае, если предприятие отработало неполный:

• месяц — УКШР рассчитывается за каждый день работы в таком месяце и делится на общее количество календарных дней в этом месяце;

• год — здесь берется показатель СКШР за отработанные месяцы и делится на 12.

Однако такой порядок применяется, если предприятие создано или ликвидировано в середине года, имеет сезонный характер производства (пп. 3.2.4 и 3.2.6 Инструкции № 286). Если же предприятие временно в течение года приостановило работу (например, простой по экономическим причинам), то СКШР считается в общем порядке (УКШР рассчитывайте за каждый день периода, в том числе и за дни простоя).

СКР

Суть показателя Этот показатель, помимо штатных работников, учитывает внешних совместителей и лиц, выполняющих работы (предоставляющих услуги) по договорам ГПХ (кроме частных предпринимателей).

Расчет Показатель СКР представляет собой сумму трех показателей:

• СКШР;

• СКВС (среднего количества внешних совместителей);

• СКГП (среднего количества работающих по договорам ГПХ, т. е. лиц, с которыми заключены договоры подряда и договоры об оказании услуг).

О том, как рассчитать СКШР, вы уже знаете из предыдущего раздела этой статьи. Теперь поговорим о показателяхСКВС и СКГП. Обратите внимание: если ваш штатный работник заключил с вами договор ГПХ, то он в показателе СКГПне учитывается (в расчете он участвует только один раз в составе СКШР). Это же касается и внутренних совместителей (не учитываем их в показателе СКВС).

СКВС рассчитывается так: количество внешних совместителей за каждый день работы согласно заключенному с ними трудовому договору (включая праздничные и нерабочие дни) делится на количество календарных дней месяца. Такие лица учитываются как целые единицы независимо от того, на полной или неполной ставке они работают.

СКГП считайте так: количество лиц, работающих по договорам ГПХ, за каждый день делится на количество календарных дней месяца. Такие лица учитываются как целые единицы в течение срока действия договора с ними (независимо от того, когда фактически выполнялись работы или предоставлялись услуги).

ВАЖНО! К работающим по договорам ГПХ для расчета СКГП не относятся физлица-предприниматели, с которыми были заключены такие договры.

СКРЭПЗ

Суть показателя Это наиболее сложный в плане расчета показатель количества работников. Здесь учитываетсяоплаченное рабочее время (как отработанное, так и не отработанное), выраженное в человеко-часах, по всему персоналу, который привлекался к работе в отчетном периоде. Иными словами, в учет берутся как штатники, так и внешние совместили, а также лица, работающие по договорам ГПХ, которым за дни отчетного периода начисляли доходы.

Результатом расчета показателя СКРЭПЗ является некое условное количество работников, которых было бы достаточно для выполнения фактического объема работы всех работников в течение полного рабочего дня исходя из установленной его продолжительности действующим законодательством.

Расчет Чтобы рассчитать СКРЭПЗ, нужно отдельно посчитать количество в эквиваленте полной занятости по разным категориям работников (см. табл. 2 на с. 24).

ПРИМЕР

Количество штатных работников предприятия на 01.02.2014 г. — 30 человек. Из них:

• 2 работника работают в режиме неполного рабочего времени (4 часа в день). Ими отработаны все дни;

• 2 работника, которым законодательством установлено сокращенное рабочее время — 36 часов в неделю. Ими отработаны все дни;

• 1 работник болел с 05.02.2014 г. по 14.02.2014 г.;

• 1 работница ушла в отпуск по беременности и родам с 10.02.2014 г.;

• 1 работник был в ежегодном отпуске с 17.02.2014 г. по 28.02.2014 г.;

• 1 работница весь месяц находилась в отпуске для ухода за ребенком до 3 лет;

• 4 работника работают посменно (ведется суммированный учет рабочего времени). Все смены каждым отработаны. Итого отработано по графику работы: 2 человека по 168 часов, 1 человек 156 часов, 1 человек 160 часов.

10.02.2014 г. (последний рабочий день) один штатный работник уволился (работал на условиях полного рабочего времени), а 17.02.2014 г. принят новый работник на основное место работы (полное время).

С начала месяца на предприятии работало 2 внешних совместителя, а 10.02.2014 г. принят на работу еще один. Все работают полный день (40 часов в неделю).

В феврале осуществлялись выплаты физлицам (не предпринимателям) за выполнение работ по ремонту помещения (договоры ГПХ):

• 2 человека выполняли штукатурные работы с 03.02.2014 г. по 07.02.2014 г.;

• 2 человека с 10.02.2014 г. по 13.02.2014 г. выполняли работу по клейке обоев.

Расчет СКШР:

786 : 28 = 28,07 ≈ 28 (чел.)

Расчет СКР:

СКВС = 75 : 28 = 2,67 ≈ 3 (чел.)

СКГП = 18 : 28 = 0,64 ≈ 1 (чел.)

СКР = СКШР + СКВС + СКГП = 28 + 3 + 1 = = 32 (чел.)

Расчет СКРЭПЗ

Для того чтобы рассчитать этот показатель, нужно определить оплаченное рабочее время работников и ТФ по каждой категории работников (см. табл. 4 на с. 25).

Примечание 1 Часть работников отработала неполный месяц:

• болевший работник отработал 12 раб. дн. (96 ч);

• работница, которая ушла в отпуск по беременности и родам, отработала 5 раб. дн. (40 ч);

• уволенный и принятый работники отработали 6 раб. дн. (48 ч) и 10 раб. дн. (80 ч) соответственно.

Что касается работника, который был в ежегодном отпуске, то для расчета СРЭПЗ учитывают время, за которое выплатили отпускные, т. е. считаем, что он отработал полный месяц (160 ч).

Работники, которые работали на условиях неполного рабочего времени, отработали по 80 ч (в сумме — 160 ч).

Работниица, которая была в отпуске для ухода за ребенком до 3 лет, при расчет СКРЭПЗ не учитывается (не было оплаченного времени).

Остальные работники (17 чел.) отработали по 160 ч в месяц. В сумме это составило 2720 ч.

Примечание 2 ТФ работников, для которых введен суммированный учет рабочего времени, рассчитывайте по установленному для них графику работы.

В нашем случае 4 работника отработали 652 ч (168 ч + 168 ч + 156 ч + 160 ч), а это означает, что их норма рабочего времени составит 163 ч (652 ч : 4 чел.).

Примечание 3 Два внешних совместителя отработали месяц полностью (2 чел. × × 160 ч). Один внешний совместитель отработал 19 календ. дн., на которые приходится 15 рабочих, т. е. 120 ч.

А теперь посчитаем СКРЭПЗ:

СКРЭПЗ = 21 + 24 + 3 + 1 = 31 (чел.).

Обратите внимание, что при расчете СКРЭПЗ и СКР сначала количество работников округляете до целых единиц по каждой категории, а затем эти показатели суммируете.

При округлении результатов расчета количества работников действует правило четной цифры. Округляются цифры постепенно справа налево: если последняя значимая цифра меньше или равняется «4», она отбрасывается; если — больше или равна «6», ближайшая влево от нее цифра увеличивается на единицу. Если последняя значимая цифра «5», ближайшая влево от нее цифра увеличивается на единицу, если она нечетная, а четная остается без изменений. Например: 1,67 ≈ 2; 3,32 ≈ ≈ 3; 4,5 ≈ 4; 7,5 ≈ 8.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии