24.04.14

Печатать

Как в карточке лицевого счета отображается уточняющий расчет, предоставленный после поданной декларации, но до истечения срока уплаты налогового обязательства?

У цій статті я спробую описати ситуацію, коли платник ПДВ вже після подання звітної декларації але до настання граничного терміну сплати податкового зобов’язання, виявив помилку, яка призвела до збільшення суми податку на додану вартість до сплати до бюджету. Що робити в цьому випадку? Подавати уточнюючий розрахунок. Та чи треба в такому разі платити штраф та пеню? Коли треба сплатити помилково недоплачену суму?

Завдяки порівняно новому сервісу від податкової служби «Електронний кабінет платника податків» ми маємо змогу побачити, як подання такого уточнюючого розрахунку відображається у картці особового рахунку платника ПДВ. Забігаючи трохи наперед, можу сказати, що відображається така ситуація досить незвично. Як саме, побачимо далі.

Виявлення помилки у декларації після її подання, але до спливу граничного строку сплати

Приклад. Платник податку на додану вартість надав податкову декларацію за січень 20 лютого, тобто в останній день строку подання. ПДВ до сплати до бюджету складає 359 грн. 26 лютого платник ПДВ виявив помилку у декларації, в результаті якої податок до сплати до бюджету збільшився на 24 грн. та став складати 383 грн. 26 лютого платник ПДВ сплачу до бюджету 400 грн. (про всяк випадок) та подає уточнюючий розрахунок на збільшення податкового зобов’язання.

Яким чином ця ситуація відобразиться у КОР платника податків?

Довідково: згідно пункту 57.1 Податкового кодексу граничний термін сплати ПДВ до декларації за січень складає 2 березня, тобто 10 календарних днів, що настають за останнім днем граничного терміну подання декларації. Якщо 2 березня припадає на вихідний день, строки сплати не переносяться.

Відображення уточнюючого розрахунку у картці особового рахунку платника

На сьогоднішній день відображення задекларованих сум податків та зборів платників податків у картках особових рахунків регулюється наказом Міністерства доходів і зборів від 05.12.2013 №765 «Порядок ведення органами Міністерства доходів і зборів України оперативного обліку податків, зборів, митних платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, інших платежів, які сплачуються під час митного оформлення товарів».

Цей порядок діє лише з 28 лютого 2014 року та всім звичні картки особових рахунків платника податків або лицеві рахунки, у цьому порядку тепер називається інтегрованими картками платника.

В частині відображення уточнюючих розрахунків на лицевих рахунках платників податків Наказ №765 повністю дублює свого попередника – Наказ Державної податкової адміністрації України від 18 липня 2005 року №276 «Про затвердження Інструкції про порядок ведення органами державної податкової служби оперативного обліку платежів до бюджету, контроль за справлянням яких здійснюється органами державної податкової служби України».

Згідно пункту 4 Розділу ІІІ Наказу №765 при поданні уточнюючого розрахунку, що збільшує або зменшує грошові зобов’язання минулих податкових періодів платника та ліквідаційної звітності, нарахування в інтегрованій картці платника проводиться датою його подання.

Тобто, робимо висновок, що при поданні уточнюючого розрахунку до декларації з ПДВ до спливу граничного терміну сплати грошового зобов’язання, сума податку до сплати відображається у КОР на дату подання такого розрахунку. Якщо брати наш приклад, то 26 лютого у КОР платника відобразиться уточнена сума 383 грн. Виходячи з норм Наказу №765 робимо висновок, що сплатити цю суму треба також до 26 лютого, що і було зроблено платником ПДВ у нашому прикладі.

При поддержке: Каждая семья относится к покупке недвижимости очень серьезно, поскольку речь идет о значительной части семейного бюджета. Новостройки или рынок вторичного жилья, каждый выбирает сам.

Як відображається збільшення грошового зобов’язання до настання граничного терміну сплати на практиці?

У одній з попередніх статей я говорив, що можливість переглядати лицеві рахунки платника податків – це найбільша перевага, яку дають безкоштовні електронні ключі від податкової служби. Адже тільки з такими ключами платник податків має доступ до сервісу «Електронний кабінет платника податків», в якому, власне, можна подивитися лицеві рахунки.

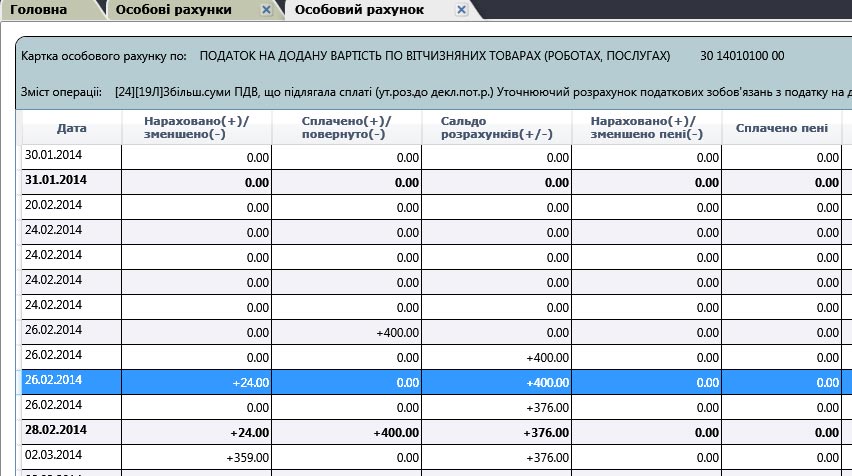

Отже, дивимося як відобразилася ситуація з нашого прикладу у картці особового рахунку платника ПДВ.

Спробую розшифрувати.

26 лютого платник сплатив до бюджету 400 грн., що відобразилося у графі «сплачено/повернуто» +400.

26 лютого платник подав уточнюючий розрахунок, яким збільшив суму грошового зобов’язання по декларації з ПДВ за січень на суму 24 грн., що відобразилося у графі «нараховано/зменшено» +24.

2 березня настав граничний строк сплати грошового зобов’язання з ПДВ за січень та у графі «нараховано/зменшено» відобразилася сума, заявлена у податковій декларації за січень + 359 грн.

Висновок

При поданні уточнюючого розрахунку на збільшення грошового зобов’язання з ПДВ до звітної декларації, до настання граничного строку сплати зобов’язання по такій звітній декларації, на дату подання уточнюючого розрахунку у картці особового рахунку відображається тільки різниця між декларацією та уточнюючим розрахунком.

Відповідно, на дату подання уточнюючого розрахунку сплачувати можна тільки цю різницю.

Олексій Абліцов

byhgalter.com

Завдяки порівняно новому сервісу від податкової служби «Електронний кабінет платника податків» ми маємо змогу побачити, як подання такого уточнюючого розрахунку відображається у картці особового рахунку платника ПДВ. Забігаючи трохи наперед, можу сказати, що відображається така ситуація досить незвично. Як саме, побачимо далі.

Виявлення помилки у декларації після її подання, але до спливу граничного строку сплати

Приклад. Платник податку на додану вартість надав податкову декларацію за січень 20 лютого, тобто в останній день строку подання. ПДВ до сплати до бюджету складає 359 грн. 26 лютого платник ПДВ виявив помилку у декларації, в результаті якої податок до сплати до бюджету збільшився на 24 грн. та став складати 383 грн. 26 лютого платник ПДВ сплачу до бюджету 400 грн. (про всяк випадок) та подає уточнюючий розрахунок на збільшення податкового зобов’язання.

Яким чином ця ситуація відобразиться у КОР платника податків?

Довідково: згідно пункту 57.1 Податкового кодексу граничний термін сплати ПДВ до декларації за січень складає 2 березня, тобто 10 календарних днів, що настають за останнім днем граничного терміну подання декларації. Якщо 2 березня припадає на вихідний день, строки сплати не переносяться.

Відображення уточнюючого розрахунку у картці особового рахунку платника

На сьогоднішній день відображення задекларованих сум податків та зборів платників податків у картках особових рахунків регулюється наказом Міністерства доходів і зборів від 05.12.2013 №765 «Порядок ведення органами Міністерства доходів і зборів України оперативного обліку податків, зборів, митних платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, інших платежів, які сплачуються під час митного оформлення товарів».

Цей порядок діє лише з 28 лютого 2014 року та всім звичні картки особових рахунків платника податків або лицеві рахунки, у цьому порядку тепер називається інтегрованими картками платника.

В частині відображення уточнюючих розрахунків на лицевих рахунках платників податків Наказ №765 повністю дублює свого попередника – Наказ Державної податкової адміністрації України від 18 липня 2005 року №276 «Про затвердження Інструкції про порядок ведення органами державної податкової служби оперативного обліку платежів до бюджету, контроль за справлянням яких здійснюється органами державної податкової служби України».

Згідно пункту 4 Розділу ІІІ Наказу №765 при поданні уточнюючого розрахунку, що збільшує або зменшує грошові зобов’язання минулих податкових періодів платника та ліквідаційної звітності, нарахування в інтегрованій картці платника проводиться датою його подання.

Тобто, робимо висновок, що при поданні уточнюючого розрахунку до декларації з ПДВ до спливу граничного терміну сплати грошового зобов’язання, сума податку до сплати відображається у КОР на дату подання такого розрахунку. Якщо брати наш приклад, то 26 лютого у КОР платника відобразиться уточнена сума 383 грн. Виходячи з норм Наказу №765 робимо висновок, що сплатити цю суму треба також до 26 лютого, що і було зроблено платником ПДВ у нашому прикладі.

При поддержке: Каждая семья относится к покупке недвижимости очень серьезно, поскольку речь идет о значительной части семейного бюджета. Новостройки или рынок вторичного жилья, каждый выбирает сам.

Як відображається збільшення грошового зобов’язання до настання граничного терміну сплати на практиці?

У одній з попередніх статей я говорив, що можливість переглядати лицеві рахунки платника податків – це найбільша перевага, яку дають безкоштовні електронні ключі від податкової служби. Адже тільки з такими ключами платник податків має доступ до сервісу «Електронний кабінет платника податків», в якому, власне, можна подивитися лицеві рахунки.

Отже, дивимося як відобразилася ситуація з нашого прикладу у картці особового рахунку платника ПДВ.

Спробую розшифрувати.

26 лютого платник сплатив до бюджету 400 грн., що відобразилося у графі «сплачено/повернуто» +400.

26 лютого платник подав уточнюючий розрахунок, яким збільшив суму грошового зобов’язання по декларації з ПДВ за січень на суму 24 грн., що відобразилося у графі «нараховано/зменшено» +24.

2 березня настав граничний строк сплати грошового зобов’язання з ПДВ за січень та у графі «нараховано/зменшено» відобразилася сума, заявлена у податковій декларації за січень + 359 грн.

Висновок

При поданні уточнюючого розрахунку на збільшення грошового зобов’язання з ПДВ до звітної декларації, до настання граничного строку сплати зобов’язання по такій звітній декларації, на дату подання уточнюючого розрахунку у картці особового рахунку відображається тільки різниця між декларацією та уточнюючим розрахунком.

Відповідно, на дату подання уточнюючого розрахунку сплачувати можна тільки цю різницю.

Олексій Абліцов

byhgalter.com

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)