03.08.14

Печатать

Списание активов при форс-мажоре в конфигурации «Бухгалтерия для Украины»

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Списание активов при форс-мажоре в конфигурации «Бухгалтерия для Украины»

При форс-мажоре списание запасов не отражается в налоговых расходах, есть начисление налоговых обязательств НДС.

Списание основных средств и МНМА – отражается в налоговых расходах без начисления налоговых обязательств НДС. Конфигурация «Бухгалтерия для Украины» автоматически выполняет такие хозоперации.

Общие положения

Обстоятельства форс-мажора или обстоятельства непреодолимой силы, согласно п.2 Приказа ГНАУ от 24.12.2010 N 1044, это стихийное бедствие, действие общественного врага, объявленная и необъявленная война, угроза войны, террористический акт, блокада, революция, мятеж, восстание, массовые беспорядки, общественная демонстрация, молния, пожар, буря, наводнение, землетрясение, нагромождение снега или гололед, взрыв и пр.

Согласно п. 5.4 Приказа ГНАУ от 24.12.2010 N 1044, факт неопреодолимой силы подтверждается торгово-промышленной палатой Украины.

Согласно П(С)БУ 7 и П(С)БУ 9, необоротные активы и запасы признаются активами, если предприятие получит выгоду от их использования и их стоимость достоверно определена. Если такие активы не отвечают критерию признания активов, то они подлежат списанию. При обстоятельствах форс-мажора, необоротные активы и запасы перестают отвечать критерию признания активов. Перед списанием необходимо провести инвентаризацию запасов и необоротных активов. В бухгалтерском учете, потери запасов признаются прочими операционными расходами и отражаются по счету 947 «Недостачи и потери от порчи ценностей». Но в случае обстоятельств форс-мажора, списание более корректно отразить на субсчете 977 «Другие расходы деятельности». Если на предприятии есть розничный склад и учет запасов ведется по цене продажи, то сумма торговой наценки также должна быть списана. Основные средства и МНМА списываются с отражением суммы амортизации и первоначальной стоимости: Дт 13, Кт 10,11 и остаточной стоимости по дебету счета 976 «Списание необоротных активов».

В налоговом учете, обстоятельства форс-мажора не являются хоздеятельностью, поэтому стоимость запасов при списании не может быть включена в состав налоговых расходов. Кроме того, налоговый кредит НДС, которым воспользовалось предприятие при приобретении запасов, должен быть откорректирован, т. е., согласно пп. «г» п. 198.5 НКУ, должны быть признаны налоговые обязательства НДС. Это подтверждает письмо ГНСУ от 11.04.2012 г. №5378/5/15-3416, в котором сказано: «Начисление налоговых обязательств по факту хищения (уничтожения в результате пожара) товарно-материальных ценностей осуществляется в том отчетном налоговом периоде, в котором установлен такой факт хищения (уничтожения в результате пожара) товарно-материальных ценностей». База налогообложения – это стоимость товаров.

Что касается необоротных активов, то согласно пп. 146.16 НКУ, когда предприятие вынуждено отказаться от их использования вследствие угрозы, разрушения и ликвидации, оно увеличивает расходы на сумму стоимости, которая амортизируется за вычетом накопленной амортизации, т. е. увеличивает расходы на сумму остаточной стоимости. Что касается НДС, то налоговые последствия отсутствуют. Согласно пп. 14.1.191 НКУ, ликвидация производственных и непроизводственных основных средств в связи с с обстоятельствами непреодолимой силы не является поставкой и, согласно пп. 189.9 НКУ, не подлежит налогообложению НДС.

Конфигурация «Бухгалтерия для Украины» дает возможность провести инвентаризацию запасов с помощью документа «Инвентаризация товаров на складе», изменить налоговое назначение запасов и списать без отнесения на налоговые расходы, начислить налоговые обязательства НДС. Рассмотрим примеры. Для основных средств также есть возможность провести инвентаризацию с помощью документа «Инвентаризация ОС» и осуществить обычное списание без начисления налоговых обязательств НДС.

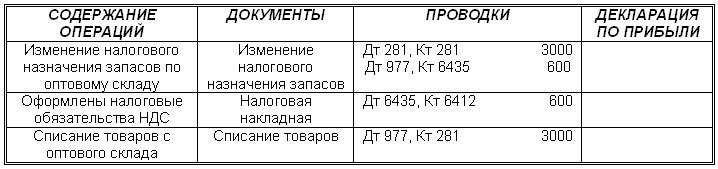

Списание запасов с оптового склада

В связи с обстоятельствами форс-мажора, проведена инвентаризация запасов по оптовому складу и списаны товары «Пшено» кол. 1000 кг по цене 3.6 грн с НДС, которые были приобретены для хоздеятельности.

Наименование хозяйственных операций, документы, проводки, строки Декларации по налогу на прибыль представлены в Таб.1.

Таблица 1

Перед списанием товаров с оптового склада, необходимо изменить налоговое назначение запасов и начислить налоговые обязательства НДС. Для этого открываем документ «Изменение налогового назначения запасов» из меню «Налоговый учет». В строке «Склад»

выбираем оптовый склад. По закладке «Товары» с помощью кнопки «Подбор» выбираем наименование товаров из справочника «Номенклатура», вводим количество и цену.

Выбираем документ оприходования, в строке «Новое нал. назн. НДС» выбираем «Необл. НДС, нехоз.». Программа автоматически рассчитает сумму налоговых обязательств. Фрагмент документа представлен на Рис.1.

Рисунок 1. Фрагмент документа «Изменение налогового назначения запасов»

По закладке «Счета учета» выбираем счет списания 977, статью неоперационных затрат вводим «Списание стоимости запасов» без ссылки на статью Декларации по налогу на прибыль и выбираем. В строке «Налоговое назначение затрат» - «Нехоз. д-сть». Документ сформирует проводки, они представлены на Рис.2.

Рисунок 2. Проводки, сформированные документом «Изменение налогового назначения запасов»

На основании этого документа оформляем налоговые обязательства НДС документом «Налоговая накладная». Списание товаров оформляем документом «Списание товаров» из меню «Склад». В документе выбираем наименование оптового склада.

По закладке «Товары» выбираем наименование товаров с помощью кнопки «Подбор» или заполняем табличную часть с помощью кнопки «Заполнить» - «По инвентаризации», если в строке «Инвент-ия» выбран документ документ «Инвентаризация товаров на складе». В строке «Нал. назн (НДС)» выбираем «Необл. НДС, нехоз.». По закладке «Счета учета» выбираем счет 977, статью затрат «Списание стоимости запасов», «Нал. наз. затрат» - «Нехоз. д-сть».

Документ сформирует проводку по списанию товаров. Она представлена на Рис.3. Как видим, по дебету счета 977 нет отражения стоимости товаров в налоговом учете.

Рисунок 3. Проводка, сформированная документом «Списание товаров»

Списание запасов с розничного склада

В связи с наступлением обстоятельств форс-мажора, проведена инвентаризация запасов по розничному складу и принято решение о списании товаров «Пшено»

кол. 500 кг по розничной цене 6 грн с НДС.

Наименование хозяйственных операций, документы, проводки, строки Декларации по налогу на прибыль представлены в Таб.2.

Таблица 2

Товары на розничном складе учитываются по розничной цене с НДС. Поэтому в отличии от предыдущей задачи необходимо перед списанием отсторнировать сумму торговой наценки. С этой целью открываем документ «Переоценка товаров в рознице» из меню «Продажа». В строке «Склад» выбираем розничный склад. В строке «Документ установки цен» открываем документ «Установка цен номенклатуры», выбираем тип цены «Розничная цена», в табличной части вводим наименование товаров и указываем новую розничную цену, которая будет равна оптовой цене, т. е. 3 грн. Документ выбираем. В табличной части документа «Переоценка товаров в рознице» выбираем наименование товаров, указываем количество 500, старую розничную цену 6 грн и новую 3 грн. Проводка, сформированная документом, представлена на Рис.4.

Рисунок 4. Проводка, сформированная документом «Переоценка товаров в рознице»

Торговая наценка введена «сторно» на сумму 1500 грн. Далее вводим документ «Изменение налогового назначения запасов». Его заполнение аналогично такому же документу из предыдущей задачи. Но так как склад розничный, то и счет учета 2821, количество 500, цена 3 грн, программа рассчитала сумму налоговых обязательств НДС 300 грн. Проводки, сформированные документом, представлены на Рис.5.

Рисунок 5. Проводки, сформированные документом «Изменение налогового назначения запасов»

Стоимость товаров по счету 2821 имеют теперь налоговое назначение «Необл. НДС, нехоз.», начислены налоговые обязательства НДС. На основании документа «Изменение налогового назначения запасов» оформляем документ «Налоговая накладная». Списание товаров с розничного склада оформляется также документом «Списание товаров». В строке «Склад» выбираем розничный склад. В табличной части по закладке «Товары» с помощью кнопки «Подбор» выбираем наименование товаров «Пшено», указываем количество 500, «Нал. назн. (НДС)» - «Необл. НДС, нехоз.». По закладке «Счета учета» указываем счет 977, статью затрат «Списание стоимости запасов», «Нал. наз. затрат» - «Нехоз. д-сть». Документ сформирует проводку. Она представлена на Рис.6. Как видим, стоимость товаров по дебету счета 977 не находит отражение в налоговом учете.

Рисунок 6. Проводка, сформированная документом «Списание товаров»

Валентина Семенова, главный редактор

журнала «Компьютерная Бухгалтерия» (www.combuh.com)

01.08.2014 г Журнал «Компьютерная Бухгалтерия» № 8 (93) 2014 г, стр. 29.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)