10.09.14

Печатать

Порядок налогообложения пассивных доходов – до и после

Савчук Виталий, Старший юрист ЮК «Правовой Альянс»,

Бойко Константин, юрист ЮК «Правовой Альянс»

За последние месяцы в украинское налоговое законодательство несколько раз вносились изменения относительно порядка налогообложения пассивных доходов физических лиц, что вызвало значительное волнение на рынке банковских услуг.

В Налоговый кодекс Украины (далее по тексту – «НКУ») были внесены изменения Законом Украины «О предотвращении финансовой катастрофы и создании предпосылок для экономического роста в Украине» от 27.03.2014 г. (вступившие в силу 01.07.2014 г.), а также Законом Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно пассивных доходов» от 04.07.2014 (вступившие в силу 01.08.2014 г.).

Министерство финансов Украины разъясняет, что нормы, регулирующие налогообложение пассивных доходов, были введены в результате компромиссных договоренностей между предпринимательским кругом, банковским сектором и депутатским корпусом.

В данной статье мы разберемся, каков конечный результат таких изменений.

Определение пассивных доходов

В соответствии с п. п. 14.1.268. п. 14.1. ст. 14 НКУ, пассивные доходы – это доходы, полученные в виде процентов, дивидендов, страховых выплат и возмещений, а также роялти.

Суть изменений в НКУ относительно порядка налогообложения пассивных доходов

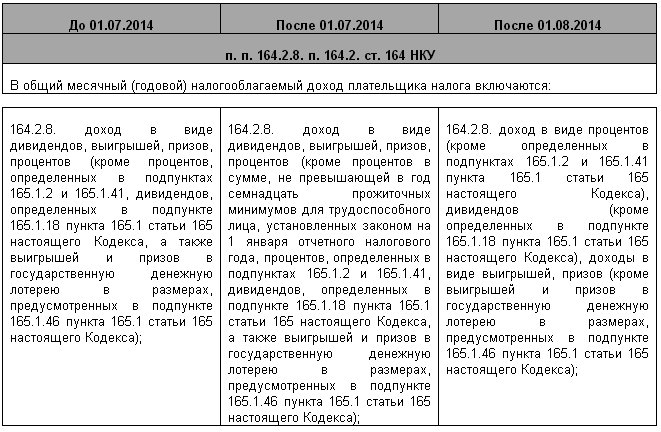

Суть изменений относительно перечня пассивных доходов, которые включаются в общий месячный (годовой) налогооблагаемый доход плательщика налога можно проследить в таблице ниже.

То есть, на сегодняшний день в перечень пассивных доходов, которые включаются в общий месячный (годовой) налогооблагаемый доход плательщика налога входят:

1. Проценты

Кроме:

процентов, начисленных на ценные бумаги, эмитированные центральным органом исполнительной власти, реализующим государственную финансовую политику, и на долговые обязательства Национального банка Украины;

доходов в виде процентов на текущие банковские счета, по которым в пользу физических лиц осуществляются исключительно выплаты заработной платы, стипендий, пенсий, социальной помощи и других предусмотренных законом социальных выплат. Признаки таких счетов определяются Национальным банком Украины.

2. Дивиденды

Кроме:

дивидендов, начисленных в пользу налогоплательщика в виде акций (долей, паев), эмитированных юридическим лицом - резидентом, которое начисляет такие дивиденды, при условии, что такое начисление никоим образом не изменяет пропорций (долей) участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную номинальную стоимость начисленных дивидендов.

3. Доходы в виде выигрышей, призов

Кроме:

суммы средств, полученных как выигрыш, приз в государственную денежную лотерею в размере, не превышающем 50 минимальных заработных плат, размер которой устанавливается законом.

Изменение ставок налога

Изменения в НКУ, которые вступили в силу с 01.07.2014, предусматривали прогрессивную ставку налога, а именно, по ставкам 15%, 20% и 25% в зависимости от размера базы налогообложения.

Так, если полученный доход не превысил 204 прожиточных минимумов (в 2014 году - это 248 472 грн.), ставка налога составит 15%.

Если сумма дохода составляет от 204 до 396 прожиточных минимумов (от 248 472 до 482 328 грн.), к сумме превышения применяться ставка 20%.

В случае получения пассивного дохода свыше 396 прожиточных минимумов ставка, по которой будет облагаться налогом сумма превышения, составляет 25%.

На сегодняшний день п. 167.1. ст. 167 НКУ, которым предусмотрены ставки налога, изложен в следующей редакции: «Ставка налога составляет 15 процентов базы налогообложения относительно доходов, начисленных (выплаченных, предоставленных) (кроме случаев, определенных в пунктах 167.2 - 167.5 этой статьи), в том числе, но не исключительно в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, которые начисляются (выплачиваются, предоставляются) плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам; выигрыша в государственную и негосударственную денежную лотерею, выигрыш игрока (участника), полученного от организатора азартной игры.

Ставка налога, определенная абзацем первым этого пункта, применяется к доходам в виде:

- процентов, начисленных на сумму текущего или вкладного (депозитного) банковского счета;

- процентного или дисконтного дохода по сберегательным (депозитным) сертификатам;

- процентов на вклад (депозит) члена кредитного союза в кредитном союзе;

- платы (процента), что распределяется на паевые членские взносы членов кредитного союза;

- дохода, который выплачивается компанией, управляющей активами института совместного инвестирования, на размещенные активы в соответствии с законом;

- дохода по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) в соответствии с законом;

- дохода в виде процентов (дисконта), полученного владельцем облигаций от их эмитента в соответствии с законом;

- дохода по сертификату фонда операций с недвижимостью».

При этом, п. 167.2. ст. 167 НКУ предусмотрено, что ставка налога составляет 5 процентов базы налогообложения в случаях, прямо определенных НКУ.

Таким образом, изменения в НКУ, которые вступили в силу с 01.08.2014, предусматривают:

- Введение линейной ставки налогообложения пассивных доходов физических лиц в размере 15%;

- Налогообложение роялти, инвестиционной прибыли и дивидендов возвращено в редакцию Налогового кодекса Украины, действующей до 1 июля 2014 года, по которой такие доходы облагаются налогом по ставкам 15 (17%) и 5% соответственно;

- Для налогообложения других пассивных доходов от размещения капитала также введена единая ставка - 15%;

- В соответствии с новым законодательством, банковские учреждения с 1 августа 2014 будут выступать налоговыми агентами и самостоятельно перечислять в государственный бюджет суммы налога.

При этом, согласно п. 2 Заключительных положений Закона Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно пассивных доходов», налог, начисленный (удержанный) налоговым агентом с доходов в виде процентов, начисленных на текущий или вкладной (депозитный) банковский счет, сберегательный (депозитный) сертификат, вклад (депозит) члена кредитного союза в кредитном союзе за период с 1 июля 2014 до 1 августа 2014 подлежит аннулированию и не уплачивается в бюджет.

Стоит также отметить, что в соответствии с новым законодательством, банковские учреждения, для сохранения банковской тайны, будут отражать в декларациях доход и удержанный с него налог общей суммой, без распределения в разрезе каждого физического лица.

В целом мы считаем, что возвращение к линейной ставке налога на пассивные доходы является позитивным явлением, поскольку значительно сокращает расходы на администрирование налогов, а также защищает банковскую тайну относительно счетов вкладчиков.

Бойко Константин, юрист ЮК «Правовой Альянс»

За последние месяцы в украинское налоговое законодательство несколько раз вносились изменения относительно порядка налогообложения пассивных доходов физических лиц, что вызвало значительное волнение на рынке банковских услуг.

В Налоговый кодекс Украины (далее по тексту – «НКУ») были внесены изменения Законом Украины «О предотвращении финансовой катастрофы и создании предпосылок для экономического роста в Украине» от 27.03.2014 г. (вступившие в силу 01.07.2014 г.), а также Законом Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно пассивных доходов» от 04.07.2014 (вступившие в силу 01.08.2014 г.).

Министерство финансов Украины разъясняет, что нормы, регулирующие налогообложение пассивных доходов, были введены в результате компромиссных договоренностей между предпринимательским кругом, банковским сектором и депутатским корпусом.

В данной статье мы разберемся, каков конечный результат таких изменений.

Определение пассивных доходов

В соответствии с п. п. 14.1.268. п. 14.1. ст. 14 НКУ, пассивные доходы – это доходы, полученные в виде процентов, дивидендов, страховых выплат и возмещений, а также роялти.

Суть изменений в НКУ относительно порядка налогообложения пассивных доходов

Суть изменений относительно перечня пассивных доходов, которые включаются в общий месячный (годовой) налогооблагаемый доход плательщика налога можно проследить в таблице ниже.

То есть, на сегодняшний день в перечень пассивных доходов, которые включаются в общий месячный (годовой) налогооблагаемый доход плательщика налога входят:

1. Проценты

Кроме:

процентов, начисленных на ценные бумаги, эмитированные центральным органом исполнительной власти, реализующим государственную финансовую политику, и на долговые обязательства Национального банка Украины;

доходов в виде процентов на текущие банковские счета, по которым в пользу физических лиц осуществляются исключительно выплаты заработной платы, стипендий, пенсий, социальной помощи и других предусмотренных законом социальных выплат. Признаки таких счетов определяются Национальным банком Украины.

2. Дивиденды

Кроме:

дивидендов, начисленных в пользу налогоплательщика в виде акций (долей, паев), эмитированных юридическим лицом - резидентом, которое начисляет такие дивиденды, при условии, что такое начисление никоим образом не изменяет пропорций (долей) участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную номинальную стоимость начисленных дивидендов.

3. Доходы в виде выигрышей, призов

Кроме:

суммы средств, полученных как выигрыш, приз в государственную денежную лотерею в размере, не превышающем 50 минимальных заработных плат, размер которой устанавливается законом.

Изменение ставок налога

Изменения в НКУ, которые вступили в силу с 01.07.2014, предусматривали прогрессивную ставку налога, а именно, по ставкам 15%, 20% и 25% в зависимости от размера базы налогообложения.

Так, если полученный доход не превысил 204 прожиточных минимумов (в 2014 году - это 248 472 грн.), ставка налога составит 15%.

Если сумма дохода составляет от 204 до 396 прожиточных минимумов (от 248 472 до 482 328 грн.), к сумме превышения применяться ставка 20%.

В случае получения пассивного дохода свыше 396 прожиточных минимумов ставка, по которой будет облагаться налогом сумма превышения, составляет 25%.

На сегодняшний день п. 167.1. ст. 167 НКУ, которым предусмотрены ставки налога, изложен в следующей редакции: «Ставка налога составляет 15 процентов базы налогообложения относительно доходов, начисленных (выплаченных, предоставленных) (кроме случаев, определенных в пунктах 167.2 - 167.5 этой статьи), в том числе, но не исключительно в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, которые начисляются (выплачиваются, предоставляются) плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам; выигрыша в государственную и негосударственную денежную лотерею, выигрыш игрока (участника), полученного от организатора азартной игры.

Ставка налога, определенная абзацем первым этого пункта, применяется к доходам в виде:

- процентов, начисленных на сумму текущего или вкладного (депозитного) банковского счета;

- процентного или дисконтного дохода по сберегательным (депозитным) сертификатам;

- процентов на вклад (депозит) члена кредитного союза в кредитном союзе;

- платы (процента), что распределяется на паевые членские взносы членов кредитного союза;

- дохода, который выплачивается компанией, управляющей активами института совместного инвестирования, на размещенные активы в соответствии с законом;

- дохода по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) в соответствии с законом;

- дохода в виде процентов (дисконта), полученного владельцем облигаций от их эмитента в соответствии с законом;

- дохода по сертификату фонда операций с недвижимостью».

При этом, п. 167.2. ст. 167 НКУ предусмотрено, что ставка налога составляет 5 процентов базы налогообложения в случаях, прямо определенных НКУ.

Таким образом, изменения в НКУ, которые вступили в силу с 01.08.2014, предусматривают:

- Введение линейной ставки налогообложения пассивных доходов физических лиц в размере 15%;

- Налогообложение роялти, инвестиционной прибыли и дивидендов возвращено в редакцию Налогового кодекса Украины, действующей до 1 июля 2014 года, по которой такие доходы облагаются налогом по ставкам 15 (17%) и 5% соответственно;

- Для налогообложения других пассивных доходов от размещения капитала также введена единая ставка - 15%;

- В соответствии с новым законодательством, банковские учреждения с 1 августа 2014 будут выступать налоговыми агентами и самостоятельно перечислять в государственный бюджет суммы налога.

При этом, согласно п. 2 Заключительных положений Закона Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно пассивных доходов», налог, начисленный (удержанный) налоговым агентом с доходов в виде процентов, начисленных на текущий или вкладной (депозитный) банковский счет, сберегательный (депозитный) сертификат, вклад (депозит) члена кредитного союза в кредитном союзе за период с 1 июля 2014 до 1 августа 2014 подлежит аннулированию и не уплачивается в бюджет.

Стоит также отметить, что в соответствии с новым законодательством, банковские учреждения, для сохранения банковской тайны, будут отражать в декларациях доход и удержанный с него налог общей суммой, без распределения в разрезе каждого физического лица.

В целом мы считаем, что возвращение к линейной ставке налога на пассивные доходы является позитивным явлением, поскольку значительно сокращает расходы на администрирование налогов, а также защищает банковскую тайну относительно счетов вкладчиков.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии