17.11.14

Печатать

Еще раз о "простом": пеня за нарушение налогового законодательства

За нарушение налогового законодательства налогоплательщику могут грозить не только штрафные санкции, но и пеня. Глава 12 Налогового кодекса Украины посвящена пене. Несмотря на наличие Инструкции о порядке начисления и погашения пени по платежам, которые контролируются органами государственной налоговой службы (утвержденной приказом ГНАУ № 953 от 17.12.2010), в данной статье мы рассмотрим точку зрения судов о порядке начисления пени.

Одним из случаев начисления пени является её начисление по результатам проверки контролирующего органа. Например, на основании Акта проверки (проверка проведена в 2012 году) контролирующим органом принято налоговое уведомление-решение по налогу на прибыль предприятий за период с 2010-2012 годы. Контролирующим органом произведен расчет пени и выписано налоговое уведомление-решение, период начисления пени составляет с 2010 по 2012 год.

Относительно начисления пени за период 2010-2011 годы

Согласно письму Высшего административного суда Украины от 24.11.2011 № 2198/11/13-11 за налоговые правонарушения, совершенные до вступления в силу Налогового кодекса Украины может быть применена ответственность, предусмотренная настоящим Кодексом, в том случае, если их состав тождественен с составом правонарушения, определенным Налоговым кодексом Украины.

Таким образом, независимо от даты совершения или выявления определенного деяния такое деяние может квалифицироваться как нарушение норм налогового законодательства только в том случае, если оно признавалось противоправным согласно нормам, действующим во время совершения соответствующего деяния.

Исходя из изложенного, штрафные санкции за нарушение налогового законодательства, совершенное до вступления в силу Налогового кодекса Украины, могут быть применены как до вступления в силу пункта 11 подраздела 10 раздела XIX Налогового кодекса Украины, так и после этой даты (6 августа 2011 года) лишь в том случае, если совпадают составы правонарушений, определенные Налоговым кодексом Украины и предыдущим законодательством.

При этом, до вступления в силу Налогового кодекса Украины (01.01.2011г.) отношения в сфере начисления налоговыми органами пени были урегулированы Законом Украины «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами от 21.12.2000 № 2181-III (далее - Закон № 2181).

Порядок начисления пени определялся статьей 16 Закона № 2181.

В соответствии с подпунктом 16.1.1 Закона № 2181 по истечении установленных сроков погашения согласованного налогового обязательства на сумму налогового долга начисляется пеня.

Согласно подпункту 16.1.2 Закона № 2181 начисление пени начинается при начислении суммы налогового обязательства контролирующими органами - с первого рабочего дня, следующего за последним днем предельного срока уплаты налогового обязательства, определенного в налоговом уведомлении согласно нормам этого Закона.

То есть, при анализе приведенной нормы усматривается, что согласно Закону № 2181, который применялся до 01.01.2011г., пеня начислялась только в случае просрочки согласованного налогового обязательства на сумму налогового долга, что предусмотрено пунктом «б» пп. 129.1.1 статьи 129.1 Налогового кодекса Украины.

Налоговый кодекс Украины вступил в силу 01.01.2011г.

В соответствии с подпунктом 129.1.1 Налогового кодекса Украины после окончания установленных настоящим Кодексом сроков погашения согласованного денежного обязательства на сумму налогового долга начисляется пеня.

Начисление пени начинается:

а) при самостоятельном начислении суммы денежного обязательства налогоплательщиком - с первого рабочего дня, следующего за последним днем предельного срока уплаты денежного обязательства, определенного настоящим Кодексом;

б) при начислении суммы денежного обязательства контролирующими органами - с первого рабочего дня, следующего за последним днем предельного срока уплаты денежного обязательства, определенного в налоговом уведомлении-решении согласно настоящему Кодексу.

Согласно подпункту 129.1.2 Налогового кодекса Украины пеня начисляется в день наступления срока погашения налогового обязательства, начисленного контролирующим органом или налогоплательщиком в случае выявления его занижения на сумму такого занижения и за весь период занижения (в том числе за период административного и/или судебного обжалования).

То есть, к правоотношениям 2010 года контролирующий орган не имеет права применять предписания Налогового кодекса Украины, поскольку Законом № 2181 не было предусмотрено правил начисления пени, которые приведены в подпункте 129.1.2 Налогового кодекса Украины, а налогоплательщик не может нести ответственность, которая не была определена законодательством на момент совершения нарушения.

Относительно начисления пени после 1 января 2011 года

Относительно начисления пени с 01.01.2011, следует отметить следующее.

Статья 129 НКУ регулирует различный порядок начисления пени – это пп. 129.1.1. и пп. 129.1.2. НКУ. При этом, необходимо обратить внимание, что пп. 129.1.1 НКУ регулируется начисление пени на суммы денежного обязательства. А пп. 129.1.2. НКУ регулируется начисление пени на суммы налогового обязательства.

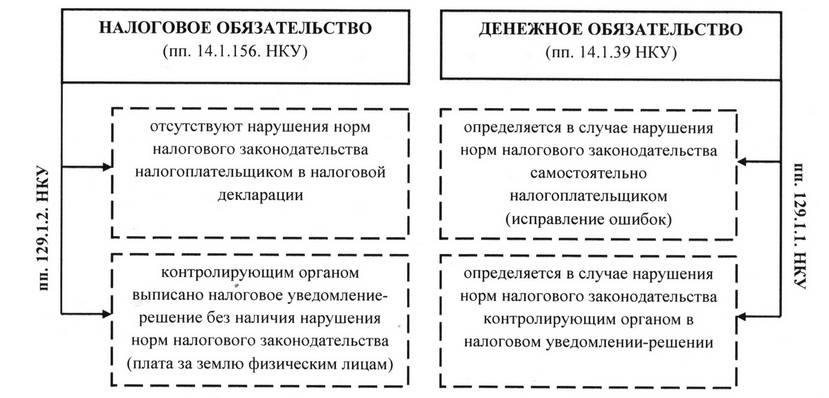

В соответствии с подпунктом 14.1.39 Налогового кодекса Украины под денежным обязательством налогоплательщика понимается сумма средств, которую налогоплательщик должен уплатить в соответствующий бюджет как налоговое обязательство и/или штрафную (финансовую) санкцию, взимаемую с налогоплательщика в связи с нарушением им требований налогового законодательства и другого законодательства, контроль за соблюдением которого возложен на контролирующие органы, а также санкции за нарушение законодательства в сфере внешнеэкономической деятельности.

Согласно подпункту 14.1.156. Налогового кодекса Украины налоговое обязательство - сумма средств, которую налогоплательщик, в том числе налоговый агент, должен уплатить в соответствующий бюджет как налог или сбор на основании, в порядке и сроки, определенные налоговым законодательством (в том числе сумма средств, определенная налогоплательщиком в налоговом векселе и не уплаченная в установленный законом срок).

Итак, различие между термином «денежное обязательство налогоплательщика» и термином «налоговое обязательство» заключается в том, что налоговое обязательство определяется в случае отсутствия нарушения норм налогового законодательства налогоплательщиком в налоговой декларации или контролирующим органом в налоговом уведомлении-решении (например, начисление контролирующими органами платы за землю физическим лицам в соответствии с пп. 286.5 НКУ). При этом денежное обязательство может включать в себя штрафные санкции и определяется в случае нарушения норм налогового законодательства самостоятельно налогоплательщиком в порядке, предусмотренном ст. 50 НКУ, или контролирующим органом в налоговом уведомлении-решении.

Таким образом, Налоговый кодекс Украины разграничивает понятия налогового обязательства и денежного обязательства.

Согласно пункту 31.1 Налогового кодекса Украины сроком уплаты налога и сбора признается период, который начинается с момента возникновения налогового долга налогоплательщика по уплате конкретного вида налога и завершается последним днем срока, в течение которого такой налог или сбор должен быть оплачен в порядке, определенном налоговым законодательством.

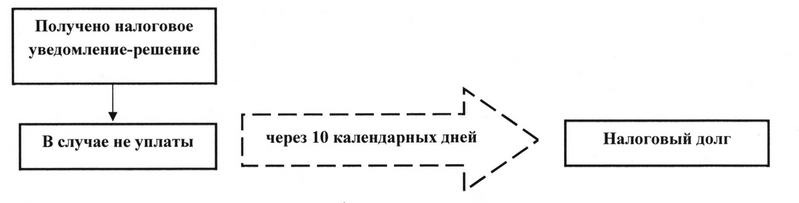

В соответствии с пунктом 57.2 Налогового кодекса Украины в случае если в соответствии с настоящим Кодексом или другими законами Украины контролирующий орган самостоятельно определяет налоговое обязательство налогоплательщика по причинам, не связанным с нарушением налогового законодательства, такой налогоплательщик обязан уплатить начисленную сумму налогового обязательства в сроки, определенные в настоящем Кодексе и в статье 297 Таможенного кодекса Украины, а если такие сроки не определены, - в течение 30 календарных дней, следующих за днем получения налогового уведомления-решения о таком начислении.

Согласно пункту 57.3 Налогового кодекса Украины в случае определения денежного обязательства контролирующим органом по основаниям, указанным в подпунктах 54.3.1, 54.3.2, 54.3.4 - 54.3.6 пункта 54.3 настоящего Кодекса, налогоплательщик обязан уплатить начисленную сумму денежного обязательства в течение 10 календарных дней, следующих за днем получения налогового уведомления-решения, кроме случаев, когда в течение такого срока такой налогоплательщик начинает процедуру обжалования решения контролирующего органа.

С учетом указанной разницы между денежным и налоговым обязательством, в том числе в установленных ст. 57 Налогового кодекса Украины сроках их уплаты, момент начала начисления пени для таких обязательств определяется по-разному:

Пеня на денежное обязательство согласно пп. 129.1.1. Налогового кодекса Украины:

1) при самостоятельном начислении суммы денежного обязательства налогоплательщиком (например, согласно п. 50.1 Налогового кодекса Украины при представлении налоговой декларации за любой следующий налоговый период или представлении уточняющего расчета к такой налоговой декларации при занижении налогового обязательства прошлых налоговых периодов) начинает начисляться с момента окончания сроков погашения согласованного денежного обязательства, указанного в декларации или уточняющем расчете;

или

2) при доначислении суммы денежного обязательства в налоговом уведомлении-решении (именно когда имеются нарушения налогового законодательства) начинает начисляться на сумму налогового долга;

Пеня на налоговое обязательство согласно пп. 129.1.2 Налогового кодекса Украины начинает начисляться:

1) в день наступления срока уплаты налогового обязательства в налоговой декларации;

или

2) в день наступления срока уплаты налогового обязательства в налоговом уведомлении-решении (когда отсутствуют нарушения законодательства) на указанную в них сумму налога.

Именно такая точка зрения на порядок начисления и уплаты пени сформировалась в судебной практике, например: постановление Киевского окружного административного суда от 27.01.2014г. по делу № 810/7095/13-а, определение Донецкого окружного административного суда от 12.09.2013г. по делу 805/11794/13-а, постановление окружного административного суда АРК от 18.12.2013 по делу № 801/1113/13-а.

Конечно же, контролирующий орган, имеет свою точку зрения по данному вопросу, и на практике всегда пытается при доначислении налога по налоговому уведомлению-решению ещё дополнительно взыскать с предприятия пеню, начиная с периода занижения (руководствуясь пп. 129.1.2. НКУ). При этом предприятию необходимо помнить извечный вопрос «платить или же не платить»…

Виктория Власенко, юрист ООО Аудиторская фирма «Капитал»

Одним из случаев начисления пени является её начисление по результатам проверки контролирующего органа. Например, на основании Акта проверки (проверка проведена в 2012 году) контролирующим органом принято налоговое уведомление-решение по налогу на прибыль предприятий за период с 2010-2012 годы. Контролирующим органом произведен расчет пени и выписано налоговое уведомление-решение, период начисления пени составляет с 2010 по 2012 год.

Относительно начисления пени за период 2010-2011 годы

Согласно письму Высшего административного суда Украины от 24.11.2011 № 2198/11/13-11 за налоговые правонарушения, совершенные до вступления в силу Налогового кодекса Украины может быть применена ответственность, предусмотренная настоящим Кодексом, в том случае, если их состав тождественен с составом правонарушения, определенным Налоговым кодексом Украины.

Таким образом, независимо от даты совершения или выявления определенного деяния такое деяние может квалифицироваться как нарушение норм налогового законодательства только в том случае, если оно признавалось противоправным согласно нормам, действующим во время совершения соответствующего деяния.

Исходя из изложенного, штрафные санкции за нарушение налогового законодательства, совершенное до вступления в силу Налогового кодекса Украины, могут быть применены как до вступления в силу пункта 11 подраздела 10 раздела XIX Налогового кодекса Украины, так и после этой даты (6 августа 2011 года) лишь в том случае, если совпадают составы правонарушений, определенные Налоговым кодексом Украины и предыдущим законодательством.

При этом, до вступления в силу Налогового кодекса Украины (01.01.2011г.) отношения в сфере начисления налоговыми органами пени были урегулированы Законом Украины «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами от 21.12.2000 № 2181-III (далее - Закон № 2181).

Порядок начисления пени определялся статьей 16 Закона № 2181.

В соответствии с подпунктом 16.1.1 Закона № 2181 по истечении установленных сроков погашения согласованного налогового обязательства на сумму налогового долга начисляется пеня.

Согласно подпункту 16.1.2 Закона № 2181 начисление пени начинается при начислении суммы налогового обязательства контролирующими органами - с первого рабочего дня, следующего за последним днем предельного срока уплаты налогового обязательства, определенного в налоговом уведомлении согласно нормам этого Закона.

То есть, при анализе приведенной нормы усматривается, что согласно Закону № 2181, который применялся до 01.01.2011г., пеня начислялась только в случае просрочки согласованного налогового обязательства на сумму налогового долга, что предусмотрено пунктом «б» пп. 129.1.1 статьи 129.1 Налогового кодекса Украины.

Следовательно, до 01.01.2011 года пеня применялась только при превращении согласованного налогового обязательств в налоговый долг.

Налоговый кодекс Украины вступил в силу 01.01.2011г.

В соответствии с подпунктом 129.1.1 Налогового кодекса Украины после окончания установленных настоящим Кодексом сроков погашения согласованного денежного обязательства на сумму налогового долга начисляется пеня.

Начисление пени начинается:

а) при самостоятельном начислении суммы денежного обязательства налогоплательщиком - с первого рабочего дня, следующего за последним днем предельного срока уплаты денежного обязательства, определенного настоящим Кодексом;

б) при начислении суммы денежного обязательства контролирующими органами - с первого рабочего дня, следующего за последним днем предельного срока уплаты денежного обязательства, определенного в налоговом уведомлении-решении согласно настоящему Кодексу.

Согласно подпункту 129.1.2 Налогового кодекса Украины пеня начисляется в день наступления срока погашения налогового обязательства, начисленного контролирующим органом или налогоплательщиком в случае выявления его занижения на сумму такого занижения и за весь период занижения (в том числе за период административного и/или судебного обжалования).

То есть, к правоотношениям 2010 года контролирующий орган не имеет права применять предписания Налогового кодекса Украины, поскольку Законом № 2181 не было предусмотрено правил начисления пени, которые приведены в подпункте 129.1.2 Налогового кодекса Украины, а налогоплательщик не может нести ответственность, которая не была определена законодательством на момент совершения нарушения.

Относительно начисления пени после 1 января 2011 года

Относительно начисления пени с 01.01.2011, следует отметить следующее.

Статья 129 НКУ регулирует различный порядок начисления пени – это пп. 129.1.1. и пп. 129.1.2. НКУ. При этом, необходимо обратить внимание, что пп. 129.1.1 НКУ регулируется начисление пени на суммы денежного обязательства. А пп. 129.1.2. НКУ регулируется начисление пени на суммы налогового обязательства.

В соответствии с подпунктом 14.1.39 Налогового кодекса Украины под денежным обязательством налогоплательщика понимается сумма средств, которую налогоплательщик должен уплатить в соответствующий бюджет как налоговое обязательство и/или штрафную (финансовую) санкцию, взимаемую с налогоплательщика в связи с нарушением им требований налогового законодательства и другого законодательства, контроль за соблюдением которого возложен на контролирующие органы, а также санкции за нарушение законодательства в сфере внешнеэкономической деятельности.

Согласно подпункту 14.1.156. Налогового кодекса Украины налоговое обязательство - сумма средств, которую налогоплательщик, в том числе налоговый агент, должен уплатить в соответствующий бюджет как налог или сбор на основании, в порядке и сроки, определенные налоговым законодательством (в том числе сумма средств, определенная налогоплательщиком в налоговом векселе и не уплаченная в установленный законом срок).

Итак, различие между термином «денежное обязательство налогоплательщика» и термином «налоговое обязательство» заключается в том, что налоговое обязательство определяется в случае отсутствия нарушения норм налогового законодательства налогоплательщиком в налоговой декларации или контролирующим органом в налоговом уведомлении-решении (например, начисление контролирующими органами платы за землю физическим лицам в соответствии с пп. 286.5 НКУ). При этом денежное обязательство может включать в себя штрафные санкции и определяется в случае нарушения норм налогового законодательства самостоятельно налогоплательщиком в порядке, предусмотренном ст. 50 НКУ, или контролирующим органом в налоговом уведомлении-решении.

Таким образом, Налоговый кодекс Украины разграничивает понятия налогового обязательства и денежного обязательства.

Согласно пункту 31.1 Налогового кодекса Украины сроком уплаты налога и сбора признается период, который начинается с момента возникновения налогового долга налогоплательщика по уплате конкретного вида налога и завершается последним днем срока, в течение которого такой налог или сбор должен быть оплачен в порядке, определенном налоговым законодательством.

В соответствии с пунктом 57.2 Налогового кодекса Украины в случае если в соответствии с настоящим Кодексом или другими законами Украины контролирующий орган самостоятельно определяет налоговое обязательство налогоплательщика по причинам, не связанным с нарушением налогового законодательства, такой налогоплательщик обязан уплатить начисленную сумму налогового обязательства в сроки, определенные в настоящем Кодексе и в статье 297 Таможенного кодекса Украины, а если такие сроки не определены, - в течение 30 календарных дней, следующих за днем получения налогового уведомления-решения о таком начислении.

Согласно пункту 57.3 Налогового кодекса Украины в случае определения денежного обязательства контролирующим органом по основаниям, указанным в подпунктах 54.3.1, 54.3.2, 54.3.4 - 54.3.6 пункта 54.3 настоящего Кодекса, налогоплательщик обязан уплатить начисленную сумму денежного обязательства в течение 10 календарных дней, следующих за днем получения налогового уведомления-решения, кроме случаев, когда в течение такого срока такой налогоплательщик начинает процедуру обжалования решения контролирующего органа.

С учетом указанной разницы между денежным и налоговым обязательством, в том числе в установленных ст. 57 Налогового кодекса Украины сроках их уплаты, момент начала начисления пени для таких обязательств определяется по-разному:

Пеня на денежное обязательство согласно пп. 129.1.1. Налогового кодекса Украины:

1) при самостоятельном начислении суммы денежного обязательства налогоплательщиком (например, согласно п. 50.1 Налогового кодекса Украины при представлении налоговой декларации за любой следующий налоговый период или представлении уточняющего расчета к такой налоговой декларации при занижении налогового обязательства прошлых налоговых периодов) начинает начисляться с момента окончания сроков погашения согласованного денежного обязательства, указанного в декларации или уточняющем расчете;

или

2) при доначислении суммы денежного обязательства в налоговом уведомлении-решении (именно когда имеются нарушения налогового законодательства) начинает начисляться на сумму налогового долга;

Пеня на налоговое обязательство согласно пп. 129.1.2 Налогового кодекса Украины начинает начисляться:

1) в день наступления срока уплаты налогового обязательства в налоговой декларации;

или

2) в день наступления срока уплаты налогового обязательства в налоговом уведомлении-решении (когда отсутствуют нарушения законодательства) на указанную в них сумму налога.

Именно такая точка зрения на порядок начисления и уплаты пени сформировалась в судебной практике, например: постановление Киевского окружного административного суда от 27.01.2014г. по делу № 810/7095/13-а, определение Донецкого окружного административного суда от 12.09.2013г. по делу 805/11794/13-а, постановление окружного административного суда АРК от 18.12.2013 по делу № 801/1113/13-а.

Конечно же, контролирующий орган, имеет свою точку зрения по данному вопросу, и на практике всегда пытается при доначислении налога по налоговому уведомлению-решению ещё дополнительно взыскать с предприятия пеню, начиная с периода занижения (руководствуясь пп. 129.1.2. НКУ). При этом предприятию необходимо помнить извечный вопрос «платить или же не платить»…

Виктория Власенко, юрист ООО Аудиторская фирма «Капитал»

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии