30.09.15

Печатать

Учет мобилизованных сотрудников в «1С»

В этой статье мы представим подробную инструкцию по расчету оплаты труда мобилизованных сотрудников в конфигурациях программных продуктов «1С» в соответствии с последними изменениями законодательства.

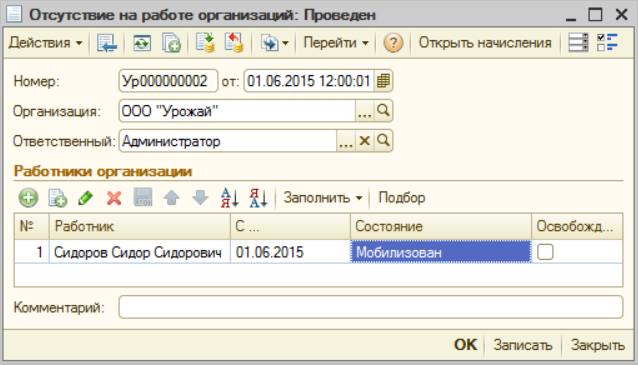

В конфигурациях «1С:Управление производственным предприятием для Украины», «1С:Зарплата и управление персоналом для Украины» и «1С:Управление сельскохозяйственным предприятием для Украины» учет мобилизованных сотрудников ведется в документе «Отсутствие на работе организаций». В нем указываем состояние «Мобилизован» (рис. 1).

Рис.1 Документ "Отсутствие на работе организаций"

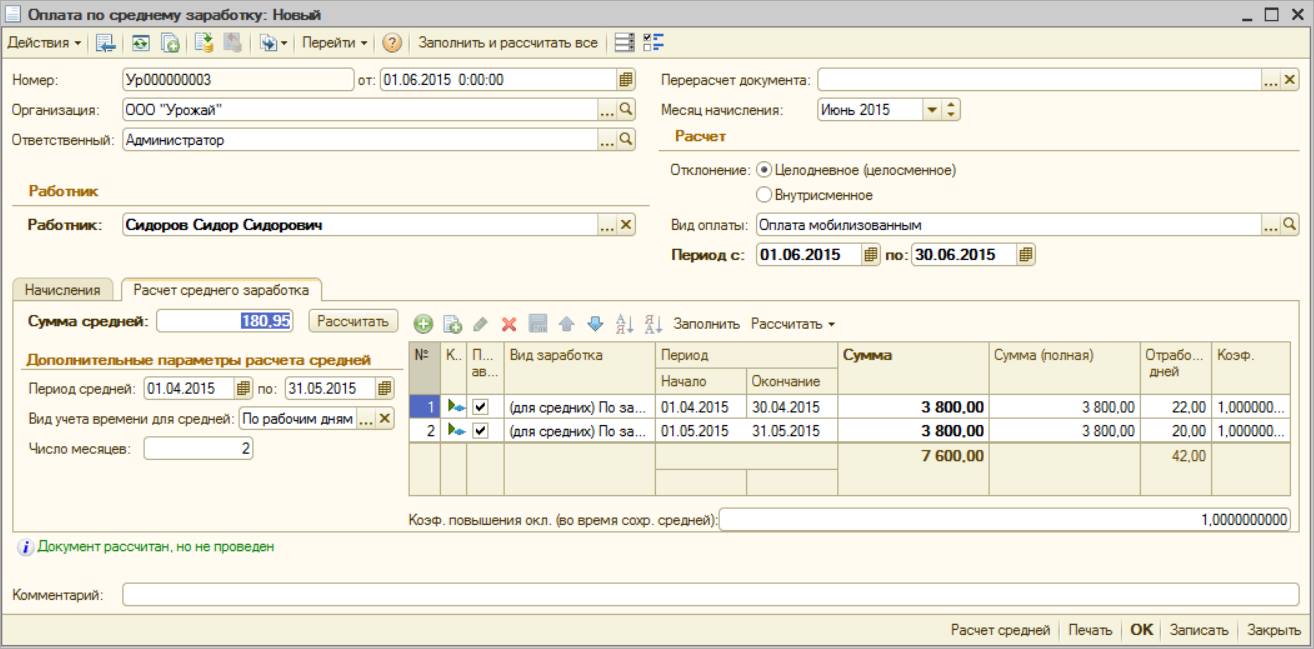

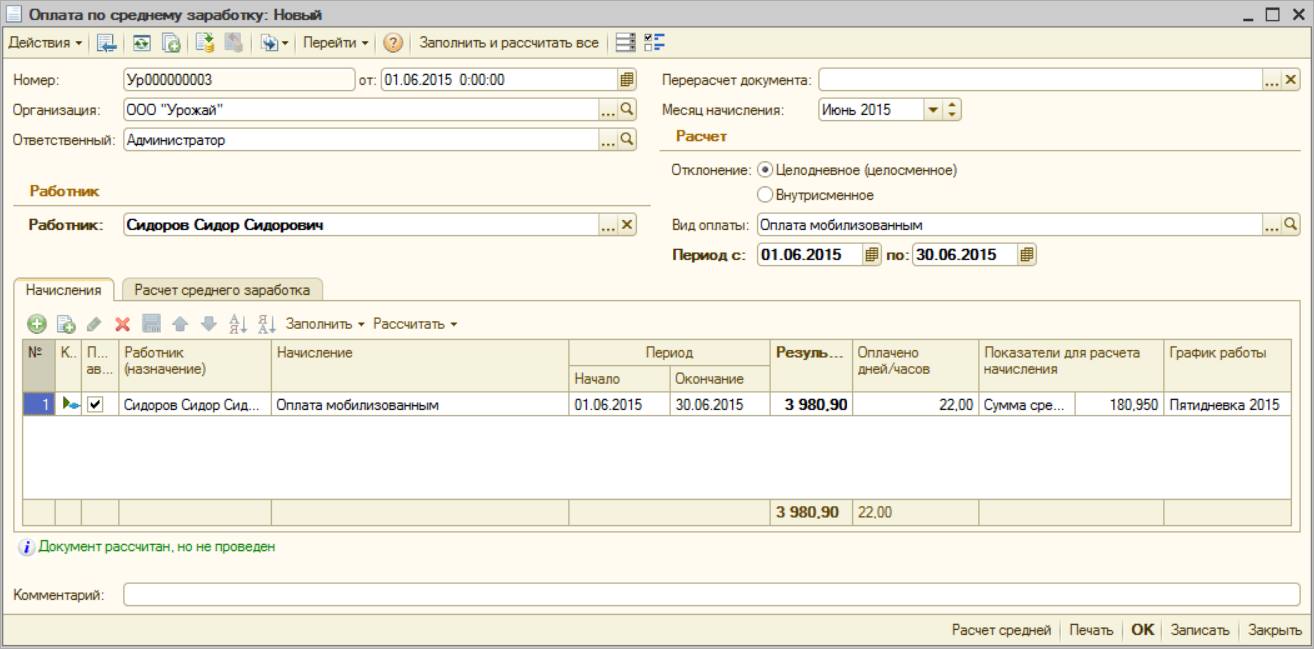

Чтобы провести начисление в размере среднего заработка мобилизованному, формируем документ "Оплата по среднему заработку" с видом расчета "Оплата мобилизованным" (рис. 2).

Рис.2. Документ "Оплата по среднему заработку", закладка «Расчет среднего заработка»

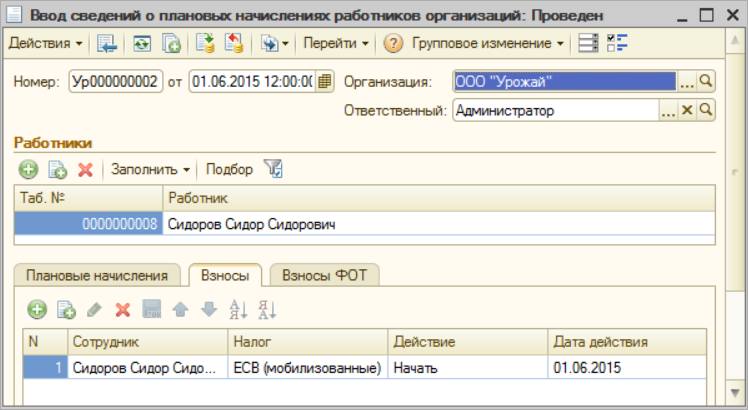

Сумму среднего заработка рассчитываем нажатием кнопки «Заполнить и рассчитать все» (рис. 3). На основании документа создаем документ «Ввод сведений о плановых начислениях работников организаций» (рис. 4), который зафиксирует для сотрудника необходимость оплаты (с прежним размером среднего заработка), начиная со следующего месяца.

Рис. 3. Документ "Оплата по среднему заработку", закладка «Начисления»

Рис.4. Документ "Ввод сведений о плановых начислениях работников организаций", закладка «Плановые начисления»

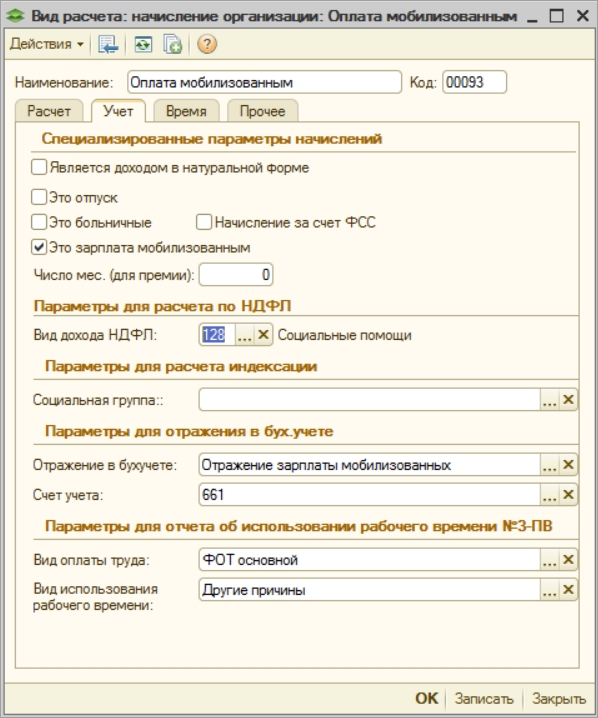

В форму 1-ДФ начисления попадают автоматически. Обратим внимание на вид расчета «Оплата мобилизованным» (рис. 5), где указан «Вид дохода НДФЛ» 128. Военный сбор с него не удерживается, и этот код попадает в отчет по форме 1-ДФ.

Рис.5. Вид расчета "Оплата мобилизованным", закладка «Учет»

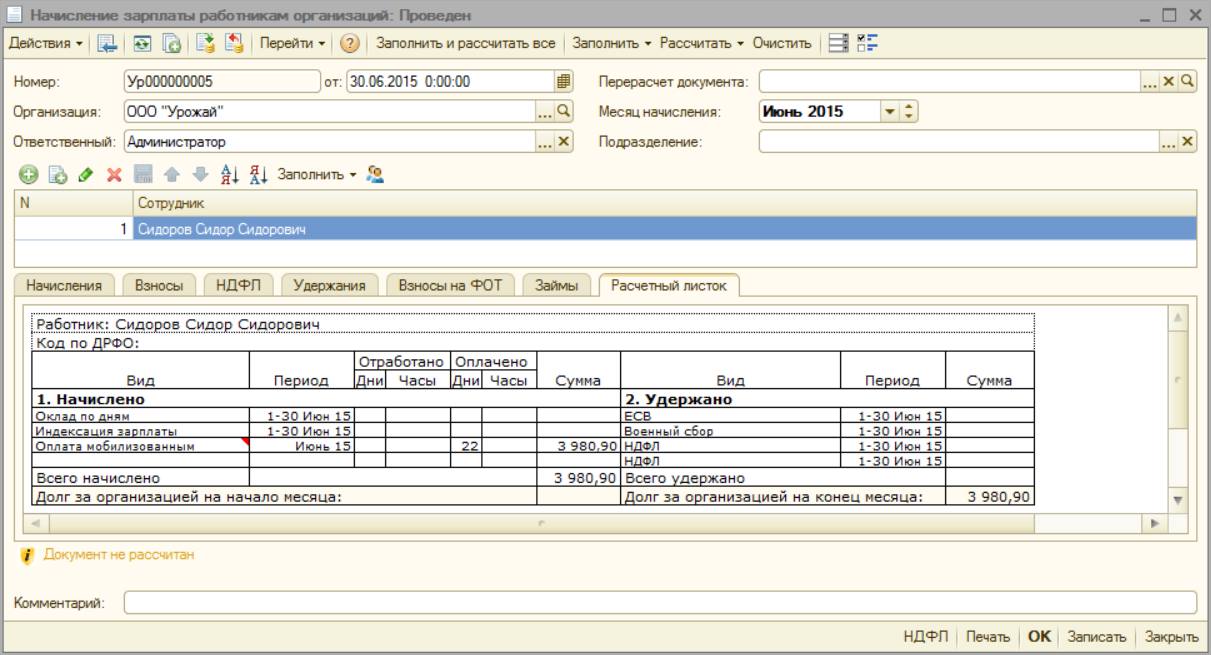

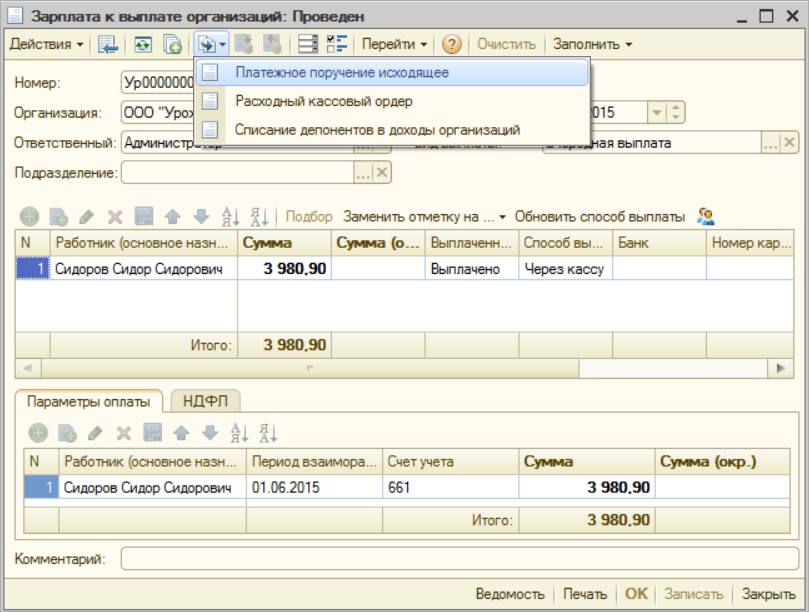

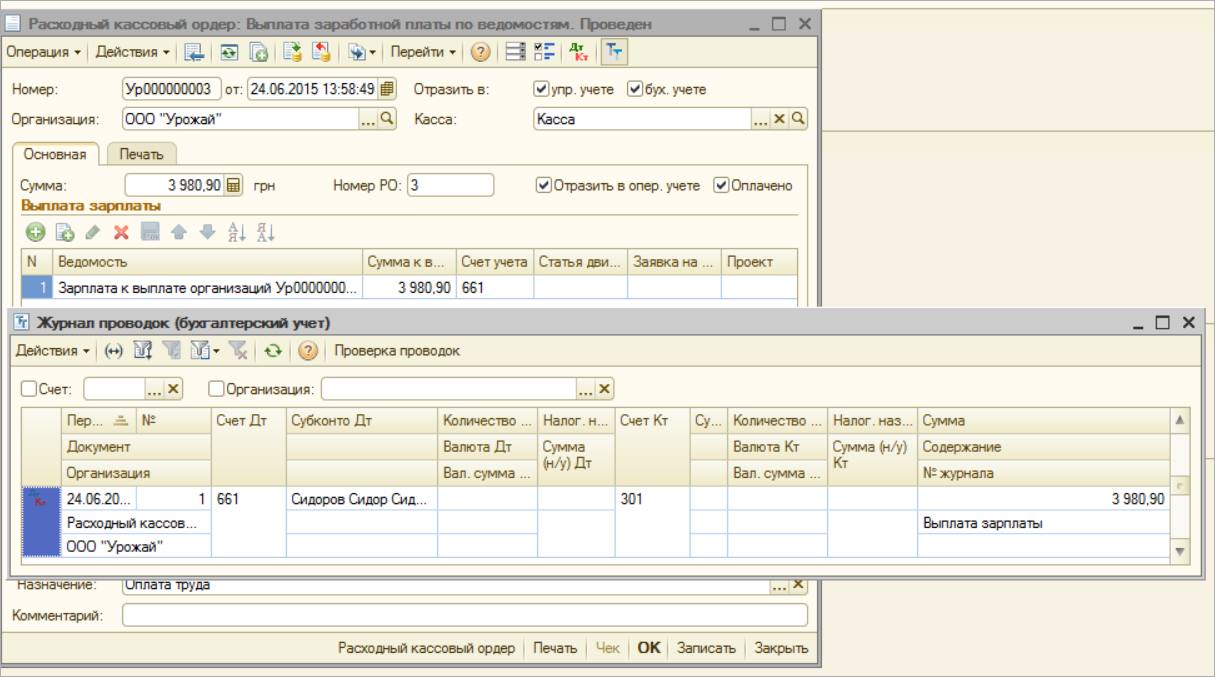

Документы «Начисление зарплаты работникам организаций» (рис. 6) и «Зарплата к выплате работникам организаций» (рис. 7) формируем согласно алгоритму начисления и выплаты зарплаты. На основании последнего создаются документы «Расходный кассовый ордер» (рис. 8) или «Платежное поручение исходящее» в зависимости от выплаты (через кассу или банк). Эти документы создают проводки Дт 661 Кр 311 или 301.

Рис.6. Документ "Начисление зарплаты работникам организаций", закладка «Расчетный лист»

Рис.7. Документ "Зарплата к выплате организаций"

Рис.8. Документ "Расходный кассовый ордер"

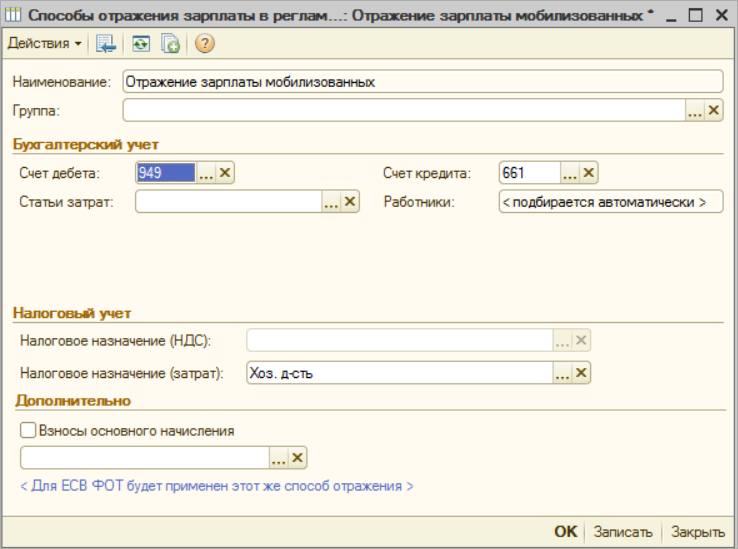

Документ «Отражения зарплаты в регл. учете» автоматически формирует проводки по бухгалтерскому и налоговому учету начисленной зарплаты согласно способу отражения «Отражение зарплаты мобилизованных». Нужный счет дебета и кредита выбираем в справочнике «Способы отражения зарплаты в регламентированном учете» (рис. 9).

Рис.9. Справочник "Способы отражения зарплаты в регл. учете"

В конфигурациях «1С:Управление производственным предприятием для Украины», «1С:Зарплата и управление персоналом для Украины» и «1С:Управление сельскохозяйственным предприятием для Украины» учет мобилизованных сотрудников ведется в документе «Отсутствие на работе организаций». В нем указываем состояние «Мобилизован» (рис. 1).

Рис.1 Документ "Отсутствие на работе организаций"

Чтобы провести начисление в размере среднего заработка мобилизованному, формируем документ "Оплата по среднему заработку" с видом расчета "Оплата мобилизованным" (рис. 2).

Рис.2. Документ "Оплата по среднему заработку", закладка «Расчет среднего заработка»

Сумму среднего заработка рассчитываем нажатием кнопки «Заполнить и рассчитать все» (рис. 3). На основании документа создаем документ «Ввод сведений о плановых начислениях работников организаций» (рис. 4), который зафиксирует для сотрудника необходимость оплаты (с прежним размером среднего заработка), начиная со следующего месяца.

Рис. 3. Документ "Оплата по среднему заработку", закладка «Начисления»

Рис.4. Документ "Ввод сведений о плановых начислениях работников организаций", закладка «Плановые начисления»

В форму 1-ДФ начисления попадают автоматически. Обратим внимание на вид расчета «Оплата мобилизованным» (рис. 5), где указан «Вид дохода НДФЛ» 128. Военный сбор с него не удерживается, и этот код попадает в отчет по форме 1-ДФ.

Рис.5. Вид расчета "Оплата мобилизованным", закладка «Учет»

Документы «Начисление зарплаты работникам организаций» (рис. 6) и «Зарплата к выплате работникам организаций» (рис. 7) формируем согласно алгоритму начисления и выплаты зарплаты. На основании последнего создаются документы «Расходный кассовый ордер» (рис. 8) или «Платежное поручение исходящее» в зависимости от выплаты (через кассу или банк). Эти документы создают проводки Дт 661 Кр 311 или 301.

Рис.6. Документ "Начисление зарплаты работникам организаций", закладка «Расчетный лист»

Рис.7. Документ "Зарплата к выплате организаций"

Рис.8. Документ "Расходный кассовый ордер"

Документ «Отражения зарплаты в регл. учете» автоматически формирует проводки по бухгалтерскому и налоговому учету начисленной зарплаты согласно способу отражения «Отражение зарплаты мобилизованных». Нужный счет дебета и кредита выбираем в справочнике «Способы отражения зарплаты в регламентированном учете» (рис. 9).

Рис.9. Справочник "Способы отражения зарплаты в регл. учете"

Людмила ЛУЦКОВА, консультант по продуктам 1С:Предприятие, Внедренческий центр ABBYY Украина,

кандидат экономических наук.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)