Земельный налог — 2016

Нестеренко Максим, налоговый эксперт

В первую очередь уясним: земельный налог является одной из форм платы за землю (п.п. 14.1.147 НКУ). В свою очередь, плата за землю — это одна из составляющих налога на имущество (п.п. 265.1.3 НКУ). Из этого делаем вывод, что на данный момент земельный налог является местным (п.п. 10.1.1 НКУ), а не общегосударственным (как это было до 2015 года, до вступления в силу Закона № 71).

Суть земельного налога

Давайте вместе вспомним (и обновим) наши знания о плательщиках, объекте и базе обложения земельным налогом.

Плательщики налога

Плательщиками земельного налога являются (п.п. 14.1.72 НКУ, п. 269.1 НКУ):

(1) собственники земельных участков, земельных долей (паев);

(2) постоянные* землепользователи

* Хотя п.п. 269.1.2 НКУ говорит обо всех землепользователях (п.п. 14.1.73 НКУ), из п.п. 14.1.72 НКУ делаем вывод, что уплачивают земельный налог именно постоянные землепользователи. А вот временные землепользователи уплачивают «земельную» арендную плату.

В отношении собственников земельных участков следует отдельно вспомнить некоторые случаи.

Так, налоговики в своей консультации из БЗ, подкатегория 112.01 настаивают на том, что уплачивать земельный налог должен собственник нежилого помещения (его части) в многоквартирном жилом доме. Подробнее об этом вопросе читайте статью в «Налоги и бухгалтерский учет», 2015, № 62, с. 10.

Также многие собственники торговых киосков и палаток интересуются, являются ли они плательщиками земельного налога за землю, расположенную под их временными сооружениями. Налоговики настаивают, что да, и ссылаются на наличие паспорта привязки временного сооружения, а следовательно, и правоустанавливающих документов на земельный участок (см. консультацию из БЗ, подкатегория 112.01).

Наконец, Закон № 71 внес незначительные, но все же изменения в п. 287.6 НКУ. Теперь при переходе права собственности на здание, сооружение (их часть) налог за земельные участки, на которых расположены такие здания, сооружения (их части), с учетом придомовой территории уплачивается на общих основаниях с даты государственной регистрации права собственности на такой земельный участок. Напомним, до Закона № 71 земельный налог за указанные участки уплачивался с даты госрегистрации права собственности на объекты недвижимости, которые на них расположены.

Указанное касается собственников земельных участков. А кто относится к постоянным землепользователям?

Постоянные землепользователи — это те, которые имеют бессрочное право владеть и пользоваться земельным участком, находящимся в государственной или коммунальной собственности (ч. 1 ст. 92 ЗКУ). Согласно ст. 92 ЗКУ такое право приобретают:

— предприятия, учреждения и организации, относящиеся к государственной и коммунальной формам собственности;

— общественные организации инвалидов Украины, их предприятия (объединения), учреждения и организации;

— религиозные организации Украины, уставы (положения) которых зарегистрированы в установленном законом порядке, исключительно для строительства и обслуживания культовых и других зданий, необходимых для обеспечения их деятельности;

— публичное акционерное общество железнодорожного транспорта общего пользования;

— высшие учебные заведения независимо от формы собственности;

— совладельцы многоквартирного дома для обслуживания такого дома и обеспечения удовлетворения жилищных, социальных и бытовых нужд собственников (сособственников) и нанимателей (арендаторов) квартир и нежилых помещений, расположенных в многоквартирном доме.

Кроме того, разд. XIV НКУ устанавливает дополнительные особенности по уплате земельного налога теми субъектами хозяйствования, которые являются «упрощенцами» (п. 269.2 НКУ).

Единоналожники освобождаются от уплаты налога на имущество (в части земельного налога). За исключением налога за земельные участки, не используемые плательщиками единого налога первой — третьей групп для осуществления хозяйственной деятельности и плательщиками единого налога четвертой группы для ведения сельскохозяйственного товаропроизводства (п.п. 4 п. 297.1 НКУ). Причем даже в случае временного прекращения хозяйственной деятельности единоналожники не уплачивают земельный налог, если при осуществлении деятельности земельные участки плательщиком использовались (см. консультацию в БЗ, подкатегория 112.01).

Наконец, многие предприятия в нашей стране не оформляют в соответствии с законодательством право собственности или пользования землей. Налоговики отмечают: для юрлица неоформление права собственности на землю является нарушением, ответственность за которое установлена

ст. 144 ЗКУ. Исходя из этого налоговики требуют от такого предприятия обратиться в органы исполнительной власти и органы местного самоуправления для оформления и регистрации права собственности на соответствующие земельные участки. (см. консультацию в БЗ, подкатегория 112.01). Что же касается собственно налога, то он уплачивается на общих основаниях с даты государственной регистрации права собственности на такой земельный участок.

Объект и база налогообложения. Ставки

Объектами обложения земельным налогом являются земельные участки, находящиеся в собственности или пользовании, а также земельные доли (паи), находящиеся в собственности (п. 270.1 НКУ).

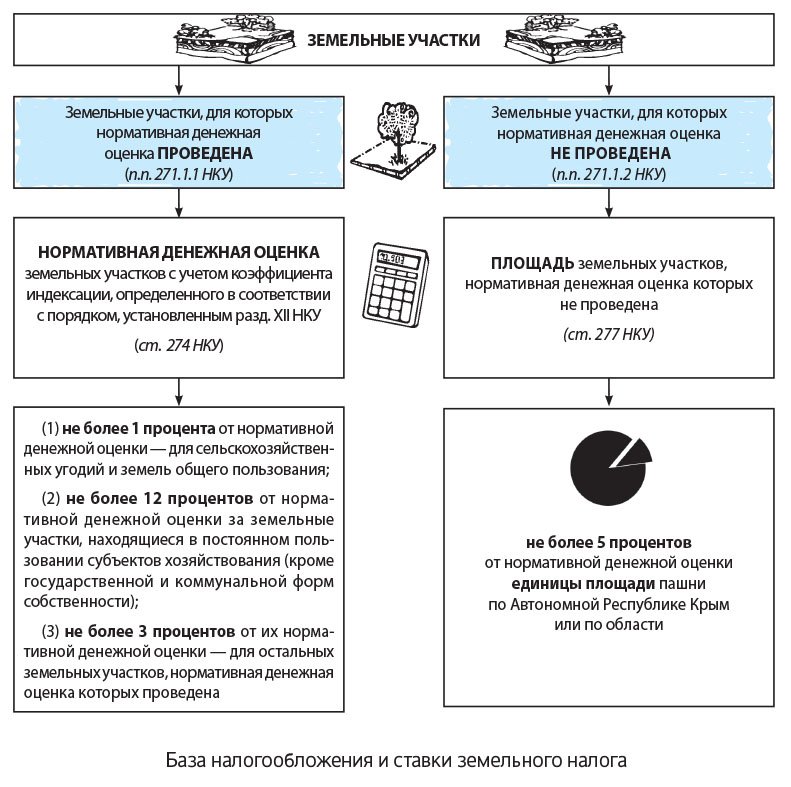

База налогообложения по-разному определяется для земельных участков, в зависимости от того, была ли проведена их нормативная денежная оценка. Также в зависимости от этого применяются ставки земельного налога (см. рисунок на с. 5).

Отдельно обращаем внимание, что порядок индексации нормативной денежной оценки определен ст. 289 НКУ. Коэффициент индексации нормативной денежной оценки (исчисленный согласно п. 289.2 НКУ) по состоянию на 1 января 2016 года составляет 1,433 (см. письмо Госслужбы статистики от 11.01.2016 г. № 11.1-5/6-16; письмо Госгеокадастра от 11.01.2016 г. № 6-28-0.22-201/2-16 и письмо ГФСУ от 19.01.2016 г. № 1656/7/99-99-17-04-02-16, дополнительно см. также консультацию в БЗ, подкатегория 112.05).

>

Исключение из этого правила только одно. Индекс потребительских цен за 2015 год, используемый для определения коэффициента индексации нормативной денежной оценки сельскохозяйственных угодий (пашни, многолетних насаждений, сенокосов, пастбищ и залежей), применяется со значением 120 процентов (п. 6 подразд. 6 разд. ХХ НКУ). К теме индексации нормативной денежной оценки мы с вами еще вернемся в следующей статье. Как видим, земельный налог в любом случае исчисляется исходя из нормативной денежной оценки. Цена приобретения земельного участка, указанная в том или ином гражданско-правовом договоре на его приобретение, здесь никакого значения не имеет (см. консультацию из БЗ, подкатегория 112.02).

Здесь надо также отметить следующее. Часто происходит так, что органы местной власти пересматривают нормативную денежную оценку. Отметим: чтобы такое решение применять в плановом году, оно должно быть официально обнародовано не позднее 15 июля предыдущего года. В ином случае новое значение нормативной денежной оценки будет применяться не в плановом году, а через год (п. 271.2 НКУ). То есть, если решение о новой нормативной денежной оценке обнародовано, например, 8 сентября 2015 года, такая нормативная денежная оценка может применяться только начиная с 2017 года.

Основанием для начисления земельного налога являются данные государственного земельного кадастра (п. 286.1 НКУ)

Закон № 71 значительно упростил процедуру определения ставок, убрав излишнюю их детализацию. Однако резкий переход земельного налога в разряд местных повлек определенные коллизии.

Дело в том, что сейчас НКУ устанавливает только определенные «пороги», а вот конкретные значения ставок земельного налога устанавливаются решением органов местной власти. Законом № 71 предусмотрено, что органы местного самоуправления до 25 декабря года, предшествующего отчетному, предоставляют соответствующему контролирующему органу по местонахождению земельного участка решения о ставках земельного налога и предоставленных льготах по уплате земельного налога юридическим и/или физическим лицам (п. 284.1 НКУ).

Но поскольку Закон № 71 был принят фактически «под новогоднюю елку»-2015 (28.12.2014 г.), местные органы власти просто физически не могли утвердить новые ставки на 2015 год до 25 декабря 2014 г. Следовательно, решения по этим ставкам начали появляться уже в 2015 году (см., например, решение Черниговского городского совета от 30.01.2015 г.* или решение Черкасского городского совета от 22.01.2015 г. № 2-672**).

* См.: http://www.chernigiv-rada.gov.ua/document/rishennya-sesii/6044.

** См.: http://rada.ck.ua/myrada/html/169150.php?id=169150.

Строго говоря, в этом случае новые ставки должны были действовать начиная с 1 января 2016 года. Поскольку НКУ предусмотрено: если местная власть в установленный срок не утвердила новые ставки земельного налога — уплачивать его вы будете по старым ставкам — тем, которые действовали на 31 декабря предыдущего года (п.п. 12.3.5 НКУ, см. также консультацию из БЗ, подкатегория 112.03). То есть за 2015 год нужно было бы уплачивать по ставкам, действовавшим по состоянию на 31.12.2014 г.

Однако, если, например, в Чернигове к плательщикам отнеслись с пониманием и установили, что новые ставки будут действовать начиная с 01.01.2016 г. (именно тогда утрачивает силу решение о предыдущих ставках), то в Черкассах, наоборот, установили, что решения о новых ставках будут применяться уже в 2015 году, причем задним числом — начиная с 1 января (хотя собственно решение датировано22 января).

Правда, Черкасский горсовет впоследствии таки исправил свою ошибку и упразднил свое предыдущее решение, установив, что новые ставки земельного налога будут действовать с 1 января 2016 года (см. решение Черкасского горсовета от 25.06.2015 г. № 2-1312)***. Однако навряд ли везде местные органы власти будут проявлять такую благосклонность. И если черниговские депутаты отдельным пунктом сразу установили, что новые ставки земельного налога применяются с 1 января 2016 года, то черкасские об этом не позаботились. А поскольку собственно решение вступило в силу с 1 января 2015 года — такая неоднозначность создала повод для манипуляций со стороны налоговых органов на местах.

*** См.: http://rada.ck.ua/myrada/html/181049.php?id=181049.

А что насчет этого бардака со ставками говорят сами налоговики? Они заявляют буквально следующее. Если принято решение органа местного самоуправления об установлении ставок земельного налога в 2015 году, то такое решение является обязательным для выполнения всеми субъектами хозяйствования, расположенными на соответствующей территории. Обязанность по применению ставок земельного налога у плательщика возникает с учетом сроков, определенных таким решением местного совета (см. консультацию в БЗ, подкатегория 112.03). Другими словами, налоговики вместо того, чтобы прояснить ситуацию, решили воспользоваться противоречиями в решениях местной власти.

В «сухом остатке» выходит, что плательщикам, которые не хотят вступать в споры с налоговиками, ничего не остается, как надеяться на благородство органов местного самоуправления. А если они решили-таки, что плательщики на соответствующей территории уже в 2015 году должны уплачивать земельный налог по новым ставкам, то так и пришлось делать. Даже если местная власть решает, что ставки нужно применять задним числом L («Налоги и бухгалтерский учет», 2015, № 42, с. 16). И только смелые плательщики могут позволить себе не выполнять такое решение местных органов власти, опираясь на то, что оно является незаконным и противоречит не только НКУ, но и основополагающим принципам права (в частности, дает Закону № 71 обратное действие).

Земельные участки, не подлежащие налогообложению

Не все земельные участки, находящиеся в собственности или в постоянном пользовании, облагаются земельным налогом. Согласно ст. 283 НКУ установлен перечень земельных участков, которые в любом случае не облагаются земельным налогом, так сказать, «выпадают» из объекта обложения этим налогом.

К таким земельным участкам относятся:

— сельскохозяйственные угодья зон радиоактивно загрязненных территорий, определенных в соответствии с законом подвергшимися радиоактивному загрязнению вследствие Чернобыльской катастрофы (зон отчуждения, безусловного (обязательного) отселения, гарантированного добровольного отселения и усиленного радиоэкологического контроля), и химически загрязненных сельскохозяйственных угодий, на которые введено ограничение по ведению сельского хозяйства;

— земли сельскохозяйственных угодий, находящиеся во временной консервации или в стадии сельскохозяйственного освоения;

— земельные участки государственных сортоиспытательных станций и сортоучастков, используемых для испытания сортов сельскохозяйственных культур;

— земли дорожного хозяйства автомобильных дорог общего пользования — земли под проезжей частью, обочиной, земляным полотном, декоративным озеленением, резервами, кюветами, мостами, искусственными сооружениями, тоннелями, транспортными развязками, водопропускными сооружениями, подпорными стенками, шумовыми экранами, очистительными сооружениями и расположенными в пределах полос отвода другими дорожными сооружениями и оборудованием, а также земли, находящиеся за пределами полос отвода, если на них размещены сооружения, обеспечивающие функционирование автомобильных дорог;

— земельные участки сельскохозяйственных предприятий всех форм собственности и фермерских (крестьянских) хозяйств, занятые молодыми садами, ягодниками и виноградниками до вступления их в период плодоношения, а также гибридными насаждениями, генофондовыми коллекциями и питомниками многолетних плодовых насаждений;

— земельные участки кладбищ, крематориев и колумбариев;

— земельные участки, на которых расположены дипломатические представительства, которые в соответствии с международными договорами (соглашениями), согласие на обязательность которых предоставлено Верховной Радой Украины, пользуются помещениями и прилегающими к ним земельными участками на безвозмездной основе;

— земельные участки, предоставленные для строительства и обслуживания культовых и других зданий, необходимых для обеспечения деятельности религиозных организаций Украины, уставы (положения) которых зарегистрированы в установленном законом порядке.

Льготы по уплате земельного налога

Кроме принципиально «необлагаемых» земельных участков, существует еще один случай, когда землевладельцы или землепользователи не уплачивают земельный налог.

НКУ устанавливает перечень отдельных категорий физических и юридических лиц, освобождающихся от уплаты земельного налога. То есть в этом случае собственно земельный участок является «объектным» по налогообложению, но поскольку он находится в собственности или в постоянном пользовании «льготника», земельный налог за него не уплачивается.

Посмотрим же, какие категории законодатель зачисляет в перечень «льготных» счастливчиков (см. табл. 1 на с. 8).

Таблица 1. Лица, имеющие льготы по уплате земельного налога

|

«Льготники» — физические лица ( ст. 281 НКУ) |

«Льготники» — юридические лица (ст. 282 НКУ) |

|

— инвалиды первой и второй групп; — физические лица, воспитывающие троих и более детей в возрасте до 18 лет; — пенсионеры (по возрасту); — ветераны войны и лица, на которых распространяется действие Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты»*; — физические лица, признанные законом лицами, пострадавшими вследствие Чернобыльской катастрофы; — собственники земельных участков, земельных долей (паев) и землепользователи, передавшие эти участки и паи в аренду плательщику единого налога четвертой группы |

— санаторно-курортные и оздоровительные заведения общественных организаций инвалидов, реабилитационные учреждения общественных организаций инвалидов; — общественные организации инвалидов Украины, предприятия и организации, основанные общественными организациями инвалидов и союзами общественных организаций инвалидов (количество инвалидов, имеющих там основное место работы, составляет не менее 50 % среднеучетной численности, а их фонд оплаты труда — не менее 25 % общих расходов на оплату труда); — базы олимпийской и паралимпийской подготовки, перечень которых утверждается Кабинетом Министров Украины; — дошкольные и общеобразовательные учебные заведения независимо от формы собственности, заведения культуры, науки, образования, здравоохранения, социальной защиты, физической культуры и спорта, полностью содержащиеся за счет средств государственного или местных бюджетов |

Кроме того, определенные дополнительные льготы по уплате земельного налога могут устанавливаться местными органами власти (см. консультацию из БЗ, подкатегория 112.04). Причем если такая льгота установлена местными органами власти среди года, то применять ее «льготники» имеют право не ранее месяца, следующего за месяцем соответствующего решения (см. консультацию из БЗ, подкатегория 112.03). То есть согласно правилу п.284.2 НКУ.

Но это еще не все! Согласно п. 281.2 НКУ физические лица, относящиеся к перечисленным категориям плательщиков, могут получить льготу по уплате земельного налога только в пределах установленного лимита площади земельного участка. Эти лимиты для разных видов использования земельного участка приведены в табл. 2.

|

Льготированное использование земельного участка |

Льготированная площадь земельного участка |

|

для ведения личного крестьянского хозяйства |

не более 2 гектаров |

|

для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебных участков): |

|

|

— в селах |

не более 0,25 гектара |

|

— в поселках |

не более 0,15 гектара |

|

— в городах |

не более 0,10 гектара |

|

для индивидуального дачного строительства |

не более 0,10 гектара |

|

для строительства индивидуальных гаражей |

не более 0,01 гектара |

|

для ведения садоводства |

не более 0,12 гектара |

Заметьте:

льгота категориям плательщиков, указанных в п. 281.1 НКУ, предоставляется на один земельный участок по каждому виду использования в рамках предельных норм

То есть если вы — льготник и у вас два земельных участка площадью по 0,01 гектара и на обоих из них вы хотите построить гаражи — за один из участков все равно придется уплачивать земельный налог.

Заметьте: даже если вы не оформили право собственности на земельный участок, но приобрели его — на льготу вы все равно имеете право (см. БЗ, подкатегория 112.04). И еще одно. Налоговики настаивают: чтобы воспользоваться льготой, необходимо своевременно уведомить контролирующий орган по местонахождению земельного участка о праве на льготу. Это уведомление должно включать заявление о предоставлении льготы, а также документ, подтверждающий право на льготу (см. БЗ, консультация в подкатегории 112.04).

Заявление о предоставлении льготы подается в произвольной форме. Документами, удостоверяющими право на льготу, могут быть удостоверение инвалида первой или второй группы, пенсионное удостоверение (по возрасту), удостоверение родителей многодетной семьи (которые воспитывают троих и более детей в возрасте до 18 лет), удостоверение «Участник ликвидации последствий аварии на Чернобыльской АЭС», удостоверение «Пострадавший от Чернобыльской катастрофы» (1 — 3 категории), удостоверение «Участник боевых действий», удостоверение «Инвалид войны», удостоверение «Участник войны» и т. п.) (см. БЗ, подкатегория 112.04).

Сроки подачи отчетности

Базовым налоговым (отчетным) периодом для земельного налога является календарный год — с 1 января по 31 декабря включительно.

Для вновь созданных предприятий, а также для лиц, приобретающих право собственности и/или пользования на новые земельные участки, отчетный период может быть менее 12 месяцев (ст. 285 НКУ).

Отчитываться можно любым удобным способом: или ежегодно, или ежемесячно.

«Годовой» вариант. Плательщики (кроме физических лиц) самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают в соответствующий контролирующий орган по местонахождению земельного участка декларацию на текущий год. В декларации годовая сумма земельного налога разбивается равными частями по месяцам. Если плательщик подал такую декларацию, то он может не подавать ежемесячные декларации (п. 286.2 НКУ).

Что касается физических лиц, то им сумму налога начисляет контролирующий орган. Он указывает эту сумму в специальном налоговом уведомлении-решении, которое направляет плательщику до 1 июля текущего года (п. 286.5 НКУ). Непосредственно налог физические лица уплачивают в течение 60 дней со дня, когда им вручили налоговое уведомление-решение (п. 287.5 НКУ).

«Месячный» вариант. В этом случае декларацию плательщики подают в течение 20 календарных дней месяца, следующего за отчетным. Соответственно, годовая «земельная» декларация в этом случае не подается (п. 286.3 НКУ).

Следует отметить, что предельные сроки для подачи как годовой, так и первой месячной декларации совпадают. Это 20 февраля текущего года. Поэтому в нынешнем году отчитываемся не позднее 22.02.2016 г.

Сроки уплаты

После того, как мы разобрались со сроками, в которые плательщики отчитываются, взглянем на сроки уплаты для обоих вариантов отчетности.

«Годовой» вариант. Если плательщик отчитывался по годовой декларации, земельный налог он уплачивает ежемесячно равными частями. Срок — 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (п. 287.3 НКУ).

«Месячный» вариант. Если плательщик отчитывался по месячной декларации, земельный налог также уплачивается ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (п. 287.4 НКУ).

После того, как мы вспомнили суть земельного налога, переходим к другой разновидности платы за землю — аренде за земельные участки государственной и коммунальной собственности.

Выводы:

Земельный налог является местным налогом, который уплачивают собственники земельных участков и постоянные землепользователи.

- Ставки земельного налога устанавливаются в процентах к нормативной денежной оценке земельного участка (или единице площади пашни) в зависимости от того, проведена ли нормативная денежная оценка участка, за который отчитывается плательщик. Эти ставки своими решениями устанавливают органы местной власти в пределах, определенных ст. 274 и ст. 277 НКУ.

- Льготы по уплате земельного налога установлены ст. 281 и ст. 282 НКУ. Кроме этого, органы местной власти имеют право устанавливать дополнительные льготы. Для физлиц НКУ устанавливает лимит на льготированную площадь земельного участка.

- Плательщики земельного налога отчитываются и уплачивают земельный налог за текущий год (а не за предыдущий, как в случае с большинством налогов).