Налоговый расчет по ф. № 1ДФ по-новому

Новая форма № 1ДФ и порядок* ее заполнения утверждены приказом № 4. Несмотря на то что указанный приказ вступил в силу с 1 апреля 2015 года, Налоговый расчет за 1 квартал нужно подавать по новой ф. № 1ДФ (см. п. 2 приказа № 4). То есть общие правила, предусматривающие, что новые налоговые декларации вступают в силу для составления отчетности за налоговый период, следующий за периодом, в котором состоялось их опубликование ( п. 46.6 НКУ), в данном случае не работают.

Основные метаморфозы ф. № 1ДФ связаны с тем, что в ней теперь отражают общие суммы доходов в виде процентов, выигрышей (призов) и удержанного с них НДФЛ, а также общие суммы доходов физлиц и удержанного с них ВС. Какие еще изменения произошли с этой отчетностью, что осталось как было и как вообще заполнять ф. № 1ДФ? Давайте выяснять. Ответим на самые животрепещущие вопросы.

Вопрос |

Ответ |

Кто подает? |

Налоговый расчет по ф. № 1ДФ подают налоговые агенты: юрлица (их уполномоченные обособленные подразделения), предприниматели, независимые профессионалы, представительства нерезидента-юрлица, инвесторы (операторы) по соглашению о распределении продукции. Внимание! Налоговый расчет необходимо подать, если налоговый агент в течение отчетного квартала начислял и/или выплачивал доходы физлицам и/или уплачивал НДФЛ (ВС). Если в этом квартале вы не начисляли / не выплачивали доходы физлицам, не перечисляли в бюджет НДФЛ (ВС), то Налоговый расчет не подаете |

Куда подавать? |

Юридические лица или их уполномоченные обособленные подразделения подают ф. № 1ДФ в орган ГФСУ по своему местонахождению, физлица — налоговые агенты — в орган ГФСУ по своему налоговому адресу, |

Как подать ф. № 1ДФ за неуполномоченное обособленное |

Юрлицо подает Налоговый расчет по ф. № 1ДФ за неуполномоченное обособленное подразделение в налоговый орган по своему местонахождению в виде отдельного извлечения (порции). Затем копию такого расчета направляет в налоговый орган по местонахождению его неуполномоченного обособленного подразделения в установленном порядке. Обратите внимание: в отдельной порции указывают только сведения о работниках данного подразделения. Сведения о других физлицах, выплата доходов которым не связана с работой такого подразделения, не отражают |

Изменились ли сроки подачи? |

Нет, остались прежними. Налоговый расчет подают отдельно за каждый квартал (налоговый период) в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала. Как и прежде, работает правило переноса предельного срока. Если последний день срока предоставления Налогового расчета попадет на выходной или праздничный день, то последний день срока — операционный (банковский) день, следующий за выходным или праздничным днем. Важно! С учетом переносов предельный срок подачи Налогового расчета по ф. № 1ДФ за 1 квартал 2015 года — 12 мая 2015 года |

Можно ли подать ф. № 1ДФ в бумажной форме? |

Подать Налоговый расчет по ф. № 1ДФ на бумаге можно, только если в его табличной части количество заполненных строк не больше десяти. Заметьте, что ранее подавать бумажную ф. № 1ДФ разрешали, если количество строк в расчете не превышало пяти. Если же количество строк одиннадцать и более, то подать Налоговый расчет можно в бумажной и электронной форме или исключительно в электронной форме |

Что изменилось в порядке заполнения шапки ф. № 1ДФ? |

В этой части ф. № 1ДФ произошли значительные изменения. Вместо неудачной графы «Працювало у штаті», которая не позволяла отражать внешних совместителей, появилась графа «Працювало за трудовими договорами (контрактами)». Здесь следует указывать количество всех работников, с которыми заключен трудовой договор (контракт) и которым начислен доход в отчетном периоде. В том числе в эту графу можно смело включать внешних совместителей. В графе «Працювало за цивільно-правовими договорами» показывайте исключительно лиц, которые в отчетном квартале выполняли работы/представляли услуги по ГПД (и которым был начислен доход) |

Есть ли изменения в порядке заполнения раздела I ф. № 1ДФ? |

Нет, действуем как и раньше. По каждому физлицу отражаем суммы доходов и НФДЛ. Учтите: в случае полной и своевременной (в установленные сроки) выплаты зарплаты должны совпадать значения граф 3а и 3 и значения граф 4а и 4 Налогового расчета. Если зарплата выплачивается несвоевременно, информацию о ее начислении (выплате) отражаете по факту. Для других доходов, которые не приравнивают к зарплате, это правило не действует. Например, пособие по беременности и родам, в отличие от больничных, в целях налогообложения не приравнивают к зарплате. Поэтому в графе 3 ф. № 1ДФ отражают фактически выплаченную сумму декретных. Зачастую финансирование ФСС выплаты пособия по беременности и родам приходится на месяц, следующий за месяцем начисления. В том случае, если и начисление, и выплата состоялись в рамках одного квартала, графы 3а и 3 будут одинаковыми. Если выплата приходится на следующий квартал, то графа 3 в таком случае заполняется в следующем квартале, а в отчете за текущий квартал в ней проставляют прочерк |

Сколько строк необходимо заполнять на физическое лицо в разделе І ф. № 1ДФ? |

В общем случае на каждое физлицо заполняете столько строк, сколько видов доходов с разными признаками* ему начислены/выплачены в отчетном квартале. То есть работает правило: один признак дохода — одна строка. Наличие нескольких строк с одним признаком доходов допускается только в двух случаях: — если работник в отчетном квартале неоднократно принимался на работу и увольнялся с нее. Заполняете столько строк с одним признаком дохода, сколько раз информация об изменении его места работы встречается в отчетном квартале (п. 3.7 Порядка № 4); — если к зарплате работника в месяцах отчетного квартала применялись НСЛ, для которых в Порядке № 4 предусмотрены разные признаки льгот ( п. 3.8). В этом случае количество строк с признаком дохода «101» (зарплата) будет равно количеству НСЛ с разными признаками |

* Перечень признаков доходов приведен в приложении к Порядку № 4. |

|

Изменились ли признаки доходов? |

В целом признаки доходов остались неизменными. Для работодателей все по-прежнему. Для справки отметим, что появились два новых признака: «184» — для пенсий, размер которых превышает 3 минимальные зарплаты, и «185» — для денежного обеспечения военнослужащих. Кроме того, признак дохода «166» с 01.01.2015 г. применять нельзя, так как выигрыш в государственную лотерею с начала этого года подлежит налогообложению и отражают его в разделе ІІ ф. № 1ДФ, в котором признаки доходов не указывают |

Работнику был выплачен доход, который не облагается ни НДФЛ, ни ВС. Нужно ли такой |

В ф. № 1ДФ отражают как облагаемые, так и необлагаемые доходы, начисленные (выплаченные) физлицу в отчетном квартале. Отражая в разделе I необлагаемый доход, проставляйте: — в графах 3а и 3 ф. № 1ДФ — суммы начисленного и фактически выплаченного соответственно в отчетном квартале не облагаемого НДФЛ дохода с соответствующим признаком доходов; — в графах 4а и 4 — прочерки. В разделе II необлагаемый доход не отражают, поскольку с него не удерживают ВС |

Как отразить ВС в новой ф. № 1ДФ? |

Для этих целей специально предусмотрен раздел II. Здесь отражают только общие суммы налогооблагаемого дохода, начисленного физлицам, и удержанного с него ВС без персонификации. Важно! В раздел II не попадают доходы, с которых не удерживается ВС. Обратите внимание: с 13.03.2015 г. объекты обложения НДФЛ и ВС не совпадают на ряд доходов. В частности, с реинвестированных дивидендов, валютообменных операций, доходов от сдачи (продажи) вторсырья, бытовых отходов, лома цветных металлов не взимают НДФЛ, но удерживают ВС. Подробнее об этом читайте в журнале «Бухгалтер 911», 2015, № 12 |

Надо ли подавать уточняющие налоговые расчеты за 3 и 4 кварталы 2014 года, чтобы отразить ВС, удержанный в 2014 году? |

Уточняющие налоговые расчеты по ф. № 1ДФ за 3 и 4 кварталы 2014 года, касающиеся ВС, не подают. Приказ № 4 не содержит такого требования. Это подтверждает Сергей Наумов, заместитель директора Департамента — начальник управления администрирования доходов и сборов с физических лиц Департамента доходов и сборов с физических лиц ГФСУ (см. «Бухгалтер 911», 2015, № 8) |

Как исправить ошибку? |

Если ошиблись при заполнении раздела І, то в новом или уточняющем Налоговом расчете нужно продублировать все графы ошибочной строки и в графе 9 указать «1» — исключение строки. Затем следует указать строку с правильными или пропущенными данными и в графе 9 проставить «0» — на ввод строки. Процедура исправления ошибок в разделе ІІ отличается от процедуры проведения корректировок в разделе І. Для извлечения ошибочной строки из предварительно введенной информации нужно в строке, например, «Військовий збір — виключення****» повторить все графы ошибочной строки, а в строке «Військовий збір» отразить правильную информацию |

Если нашли ошибку в поданной ф. № 1ДФ до окончания предельного срока подачи, можно ли подать новый расчет без штрафа? |

Да, можно. В Порядке № 4 специального положения, освобождающего от штрафов в случае подачи нового отчетного Налогового расчета по ф. № 1ДФ до окончания предельного срока, нет. Однако такую норму содержит п. 50.1 НКУ |

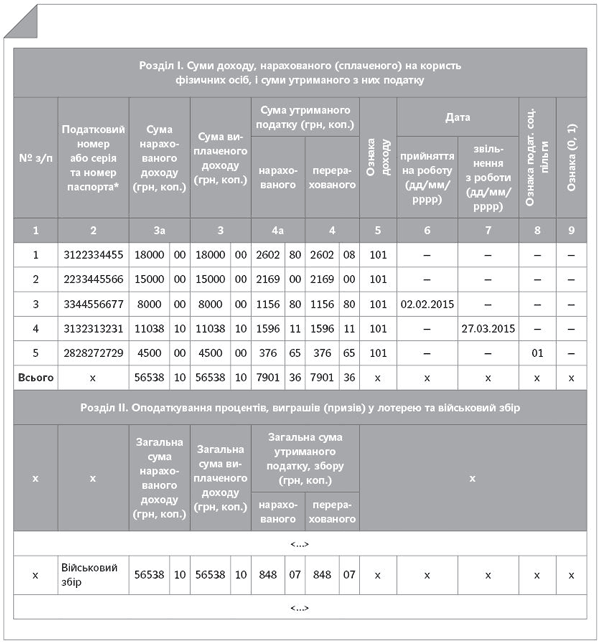

Давайте рассмотрим порядок заполнения Налогового расчета по ф. № 1ДФ на числовом примере. Данные для его заполнения приведем в таблице.

Налоговый номер |

Сумма начисленной зарплаты за 1 квартал 2015 года, грн. |

Сумма удержанного НДФЛ, грн. |

Сумма удержанного ВС, грн. |

Дата приема на работу |

Дата увольнения с работы |

Признак НСЛ |

|

Бондарь Л. П. 3122334455 |

18000,00 |

2602,80 |

270,00 |

— |

— |

— |

|

Корбан Н. Н. 2233445566 |

15000,00 |

2169,00 |

225,00 |

— |

— |

— |

|

Савченко А. Р. 3344556677 |

8000,00 |

1156,80 |

120,00 |

02.02.2015 |

— |

— |

|

Кравченко С. С. 3132313231 |

11038,10 |

1596,11 |

165,57 |

— |

27.03.2015 |

— |

|

Павлов И. П. 2828272729 |

4500,00 |

376,65 |

67,50 |

— |

— |

01 |

Итого |

56538,10 |

7901,36 |

848,07 |

— |

— |

— |

Зарплата на предприятии выплачивается своевременно.

Образец заполнения разделов I и II Налогового расчета по ф. № 1ДФ за 1 квартал 2015 года см. на рисунке.

Фрагмент заполнения Налогового расчета по ф. № 1ДФ за 1 квартал 2015 года

Как видите, в заполнении Налогового расчета по ф. № 1ДФ нет ничего сложного. А с нашими подсказками вы справитесь на ура!

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)