Годовой перерасчет по НДС — 2019 (ст. 199 НКУ)

Сразу отметим — каких-либо изменений в процедуре проведения годового перерасчета НДС по итогам 2019 года нет  . Даже станет чуть легче — поскольку по отдельному «необоротному» перерасчету (на основании п. 42 подразд. 2 разд. XX НКУ) для многих плательщиков 2018 год стал завершающим периодом для его проведения. Он (дополнительный «необоротный» перерасчет) коснется лишь тех плательщиков, у которых приобретенные с НДС до 01.07.2015 г. необоротные активы (НА), изначально предназначенные для использования «по двойному назначению (т. е. по которым в 2015 году был поставлен «частичный» налоговый кредит (НК)), были введены в эксплуатацию в 2016 году и позже. Например, если объект был приобретен в июне 2015 года и он изначально предназначался для использования по «двойному» назначению (т. е. по нему в июне 2015 года был отражен «частичный» НК исходя из коэффициента распределения), а введен в эксплуатацию в январе 2016 года, то по итогам 2019 года придется провести перерасчет НК по итогам третьего года эксплуатации объекта. Правила такого перерасчета вы найдете в статье «Перерасчет НДС по «старым» необоротным активам» (журнал «Бухгалтер 911», 2019, № 1). Повторять их в этот раз не будем.

. Даже станет чуть легче — поскольку по отдельному «необоротному» перерасчету (на основании п. 42 подразд. 2 разд. XX НКУ) для многих плательщиков 2018 год стал завершающим периодом для его проведения. Он (дополнительный «необоротный» перерасчет) коснется лишь тех плательщиков, у которых приобретенные с НДС до 01.07.2015 г. необоротные активы (НА), изначально предназначенные для использования «по двойному назначению (т. е. по которым в 2015 году был поставлен «частичный» налоговый кредит (НК)), были введены в эксплуатацию в 2016 году и позже. Например, если объект был приобретен в июне 2015 года и он изначально предназначался для использования по «двойному» назначению (т. е. по нему в июне 2015 года был отражен «частичный» НК исходя из коэффициента распределения), а введен в эксплуатацию в январе 2016 года, то по итогам 2019 года придется провести перерасчет НК по итогам третьего года эксплуатации объекта. Правила такого перерасчета вы найдете в статье «Перерасчет НДС по «старым» необоротным активам» (журнал «Бухгалтер 911», 2019, № 1). Повторять их в этот раз не будем.

Напомним: по НА «двойного назначения», приобретенным после 01.07.2015 г., НДС пересчитывается только один раз — в составе общего годового перерасчета.

При этом отметим, что если НА были приобретены с НДС до 01.07.2015 г., но стали «двойными» только сейчас (НК при их покупке не попал под распределение, а был отражен полностью), оснований включать такие НА в перерасчеты по п. 42 подразд. 2 разд. ХХ НКУ нет. В начале «двойного» использования плательщик руководствуется уже нормами ст. 199 НКУ, соответственно и годовой перерасчет таких НА осуществляет только один раз — по итогам года, когда такой НА стал «двойным». Придерживаются этой точки зрения и налоговики (см. ЗІР 101.14).

Основные правила общего годового перерасчета

Проводить годовой перерасчет НДС нужно тем плательщикам НДС, которые в течение 2019 года осуществляли одновременно облагаемые и необлагаемые операции и начисляли «компенсирующие» налоговые обязательства (НО) по ст. 199 НКУ.

Отметим, что проводить годовой перерасчет нужно даже в том случае, если:

— в течение 2019 года вы осуществили всего одну льготную (необъектную) операцию (например, сдавали макулатуру, которая подпадает под освобождение НДС на основании п. 23 подразд. 2 разд. XX НКУ);

— на конец года перестали осуществлять льготные операции, но при этом осуществляли их в течение года.

Перерасчет НДС не делается, если в отчетном году плательщик НДС:

— осуществлял или только налогооблагаемые поставки товаров (услуг), или только поставки, которые не облагаются НДС;

— осуществлял как налогооблагаемые, так и не облагаемые НДС поставки, но не использовал одни и те же товары (услуги, необоротные активы) частично в налогооблагаемых поставках, а частично — поставках, которые не облагаются НДС.

Результаты годового перерасчета должны быть отражены в НДС-декларации за последний отчетный период года (п. 199.5 НКУ), т. е. в декларации за декабрь 2019 года (для квартальщиков — в декларации за IV квартал 2019 года) независимо от факта регистрации в ЕРНН «перерасчетных» расчетов корректировки.

На это обращают внимание и налоговики в категории 101.24 ЗІР.

Алгоритм общего годового перерасчета

В общем, алгоритм перерасчета такой же, как и в прошлом году.

Шаг 1. Пересчитываем коэффициент распределения («анти-ЧВ») исходя из фактических объемов, проведенных в течение 2019 года облагаемых и необлагаемых операций (п. 199.4 НКУ). Расчет проводим по стр. 3.1 таблицы 1 приложения Д7 к НДС-декларации за декабрь 2019 года (IV квартал 2019 года).

В гр. 4 указываем общий объем поставок за год (сумма значений стр. 1.1, 1.2, 2, 3, 5 и 7 колонки А деклараций и всех уточняющих расчетов (УР)). В гр. 5 — объем облагаемых поставок (сумма значений стр. 1.1, 1.2, 2, 3 и 7 колонки А деклараций и всех УР). При этом:

1. При подсчете общих (гр. 4) и облагаемых операций (гр. 5) используем данные НДС-деклараций за январь — декабрь 2019 года и УР.

Плательщики, у которых необлагаемые операции впервые появились в середине или в конце года, объемы поставок для расчета коэффициента распределения, учитывают за весь год.

Обратите внимание: в отношении УР налоговики считают, что нужно брать все УР, поданные в 2019 году, независимо от того, какой период ими уточняется (письмо ГФСУ от 12.01.2017 г. № 599/7/99-99-15-03-02-17). По такому же принципу они рекомендуют учитывать при заполнении гр. 4 и 5 все расчеты корректировки (РК), составленные и отраженные в декларации в текущем календарном году, независимо от даты составления НН, к которым эти РК составлены.

2. При подсчете объема облагаемых операций (гр. 5) нужно учитывать, что стр. 7 включает корректировки как к облагаемым поставкам, так и к необлагаемым операциям. Поэтому при подсчете объемов по гр. 5 таблицы 1 Д7 корректировки необлагаемых операций нужно исключить.

3. Не учитываем отраженные в стр. 5 декларации (1) «льготные» поставки собственного металлолома (льгота согласно п. 23 подразд. 2 разд. XX НКУ); (2) «льготные» операции согласно п.п. 197.1.28 НКУ; (3) операции реорганизации предприятия (п.п. 196.1.7 НКУ). Эти операции выведены из под правил НДС-распределения (п. 199.6 НКУ).

В итоге:

— в гр. 6 таблицы 1 Д7 — получим коэффициент использования товаров/услуг в облагаемых операциях;

И кстати, судя из ЗІР (101.23), именно этот показатель нужно проставлять в спецполе «ЧВ» в шапке приложения Д7.

— в гр. 7 — коэффициент «анти-ЧВ» — долю использования товаров/услуг/необоротных активов в необлагаемых операциях. Его как раз и будем использовать для проведения «текущего» годового перерасчета по приобретениям 2019 года.

Полученные коэффициенты округляем до двух знаков после запятой (письмо ГНАУ от 25.10.2011 г. № 4261/6/15-3415-04).

Шаг 2. Непосредственно проводим перерасчет. Для этого:

Этап 1. Собираем налоговые накладные («самосводные») за январь — декабрь 2019 года, которыми начислялись НО по п. 199.1 НКУ, и пересчитываем наши НО исходя из нового коэффициента распределения (показатель «анти-ЧВ», определенный по гр. 7 таблицы 1 приложения Д7). Обратите внимание, что:

— при начислении частичных НО в течение одного отчетного периода может быть составлено несколько сводно-частичных НН с одинаковым типом причины;

— если частичные НО, отраженные в сводной НН, были вообще обнулены «уменьшающим» РК ввиду так и не сложившегося участия товаров/услуг в двойном использовании, то обнуленные позиции из сводной частичной НН не должны участвовать в годовом перерасчете.

Этап 2. К каждой «самосводной» НН составляем РК.

То есть в общем случае, если в каждом месяце была одна «самосводная» НН по п. 199.1 НКУ, таких РК будет 12.

РК составляют не позднее чем последним днем года, т. е. не позднее 31.12.2019 г.! Каждый из них нужно зарегистрировать в ЕРНН (регистрирует сам продавец, так как такой РК не подлежит выдаче покупателю). Бесштрафный срок регистрации — 15.01.2020 г.

Обратите внимание! Результаты перерасчета отражаем в декларации за последний отчетный период (т. е. для месячных плательщиков — в декларации за декабрь) независимо от того, своевременно зарегистрирован РК или нет.

Консультация в категории 101.23 ЗІР.

Как составлять РК? Подробные рекомендации по заполнению РК по результатам годового перерасчета НДС можно найти в письмах ГФС от 25.02.2019 г. № 726/6/99-99-15-03-02-15/ІПК, ГУ ГФС в г. Киеве от 05.04.2019 г. № 1476/ІПК/26-15-12-01-18.

В шапке РК:

1. Ставим отметку «Х» в поле «Підлягає реєстрації в ЄРПН постачальником (продавцем)».

2. В поле «До зведеної податкової накладної» ставим код признака — «2» (начисление налоговых обязательств согласно п. 199.1 НКУ — п. 11 Порядка № 1307*).

3. В поле «Не підлягає наданню отримувачу…» ставим отметку «Х» и тип причины:

— «08» — если РК составляется к «самосводной» НН, которая была составлена в соответствии с п. 199.1 НКУ на сумму НО по товарам/услугам/необоротным активам, которые одновременно использовались в облагаемых операциях и операциях, которые не являются объектом обложения НДС;

— «09» — если РК составляется к «самосводной» НН, которая была составлена в соответствии с п. 199.1 НКУ на сумму НО по товарам/услугам/необоротным активам, которые одновременно использовались в облагаемых операциях и операциях, освобожденных от обложения НДС.

Налоговики отмечают, что могут указываться и типы причины «04» и «13».

4. В заглавной части РК указываем:

1) дату составления РК, она должна быть не позднее 31.12.2019 г. ;

2) реквизиты сводной «компенсирующей» НН, к которой составляется РК;

3) в полях, отведенных для данных продавца, указываем свои данные, в том числе заполняем и реквизит «податковий номер платника податку…» (указывая в нем свой налоговый номер);

4) в полях, отведенных для данных покупателя, указываем:

— в строке «Отримувач (покупець)…» — свое название;

— в строке «індивідуальний податковий номер» — условный ИНН «600000000000»;

— строку «Податковий номер…» покупателя не заполняем (п. 11 Порядка № 1307);

5) а вот заполнение табличной части (раздела Б) РК имеет свои особенности. В РК придется составить строки на «-»/«+» по каждой «входящей» НН, включенной в «самосводную» НН, к которой сейчас составляется РК. При этом:

— первой строкой снимаем данные строки, которую корректируем;

— второй добавляем новую строку (под новым порядковым номером строки, которой не было в НН) с откорректированными показателями.

В обеих строках в гр. 2.2 указываем одинаковый порядковый номер группы корректировки, а в гр. 2.1 — условный код причины «202» — корректировка сводной НН, составленной согласно п. 199.1 НКУ.

В графе 3 «Опис (номенклатура) товарів/послуг …» указываются даты составления и порядковые номера НН, составленные на такого плательщика при поставке ему товаров/услуг/необоротных активов, по которым он определяет НО.

В гр. 13 со знаком «-» приводится значение гр. 10 строки сводной НН, которая корректируется.

В гр. 14 со знаком «-» приводится значение гр. 11 строки сводной НН, которая корректируется.

Графы 4.1, 4,2, 4.3, 6 — 12, 15 табличной части не заполняются и остаются пустыми.

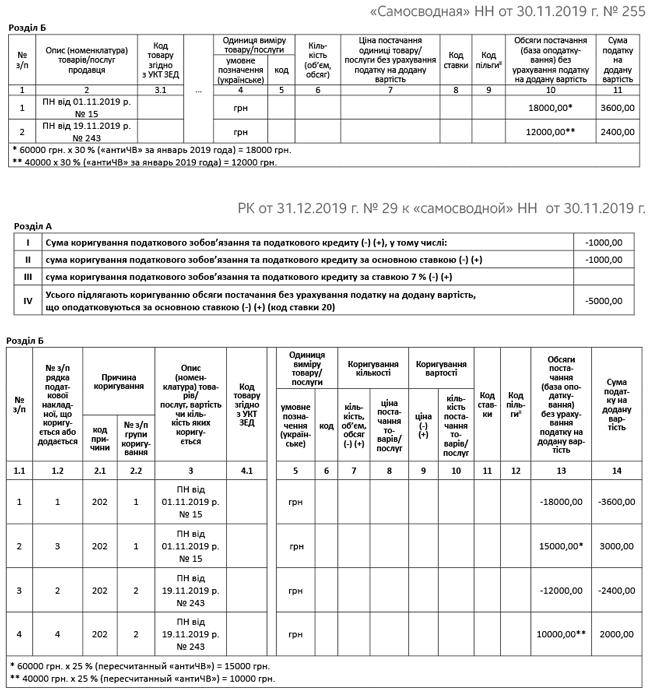

Порядок перерасчета разберем на примере одного месяца — ноября 2019 года.

Предположим, в ноябре 2019 года объем покупок, по которым необходимо начисление «компенсирующих» НО по п. 199.1 НКУ, составил 120000 грн. (без НДС — 100000 грн., НДС — 20000 грн.). НО начисляются по двум «входящим» НН:

— от 01.11.2019 г. № 15 — объем поставки без НДС — 60000 грн.; НДС — 12000 грн.;

— от 19.11.2019 г. № 243 — объем поставки без НДС — 40000 грн.; НДС — 8000 грн.

В ноябре по этим НН была составлена сводная «компенсирующая» НН от 30.11.2019 г. № 255.

«Компенсирующие» НО начислялись исходя из коэффициента «анти-ЧВ» — 30 % ( гр. 7 стр. 1 таблицы 1 приложения Д7 за январь 2019 года).

По результатам перерасчета коэффициент «анти-ЧВ» составил 25 % ( гр. 7 стр. 3.1 таблицы 1 Д7 за декабрь 2019 года).

Этап 3. Заполняем таблицу 2 приложения Д7 за декабрь (IV квартал) 2019 года. В гр. 2, 3 указываем данные «сводной» налоговой накладной, которой начислялись обязательства по п. 199.1 НКУ. В гр. 4, 5 — даты и номера РК, составленных по результатам годового перерасчета.

Эта таблица заполняется в гривнях с копейками, а итоговый показатель «Всього» отражается в гривнях без копеек с округлением по общеустановленным правилам (категория 101.20 ЗІР).

Фрагмент таблицы 2 приложения Д7 за декабрь 2019 года

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

… |

||||||||

|

11 |

30.11.2019 |

255 |

31.12.2019 |

29 |

-5000,00 |

-1000,00 |

||

|

12 |

… |

… |

… |

… |

… |

… |

… |

… |

|

ВСЬОГО |

-5000,00 |

-1000,00 |

||||||

Шаг 3. Отражаем результаты перерасчета в НДС-декларации. Итоговые данные из таблицы 2 приложения Д7 за декабрь / IV квартал 2019 года переносим с соответствующим знаком («+» или «-»):

1) в последнюю строку таблицы 1 приложения Д1 за декабрь / IV квартал 2019 года — строка с ИНН «600000000000»

Фрагмент таблицы 1 приложения Д1 за декабрь 2019 года

|

1 |

2 |

3.1 |

3.2 |

4 |

5 |

6 |

7 |

|

Коригування податкових зобов’язань згідно з пунктом 199.1 статті 199 розділу V Кодексу: |

|||||||

|

600000000000 за операціями відповідно до пункту 199.1 статті 199 Кодексу у зв’язку з перерахунком |

переноситься до рядка 4.1 декларації |

х |

х |

-5000,00 |

-1000,00 |

х |

х |

2) а затем (!) в стр. 4.1 (либо 4.2 — в зависимости от ставки) декларации за декабрь / IV квартал 2019 года.

Шаг 4. Отражаем результаты перерасчета в бухучете. Как отражать в бухучете результаты перерасчета, раньше устанавливал п. 12 Инструкции № 141**. Сейчас эта Инструкция отменена, но ее рекомендациями целесообразно пользоваться и далее (а еще лучше — разработать на предприятии положение о бухгалтерском учете НДС).

Результаты перерасчета отражаются в бухучете увеличением доходов или расходов. Основание — РК к «самосводным» НН, составленным по п. 199.1 НКУ.

|

№ п/п |

Содержание хозяйственной операции |

Бухучет |

|

|

дебет |

кредит |

||

|

1 |

Доначислены налоговые обязательства (коэффициент «анти-ЧВ» уменьшен) |

643/1* |

641/НДС |

|

949 |

643/1 |

||

|

2 |

Уменьшены налоговые обязательства (коэффициент «анти-ЧВ» увеличен) |

641/НДС |

643/1 |

|

643/1 |

719 |

||

|

* Субсчет 643/1 «Налоговые обязательства, подлежащие корректировке». |

|||

(1).jpg?v=1710160023)

.jpg?v=1710191819)