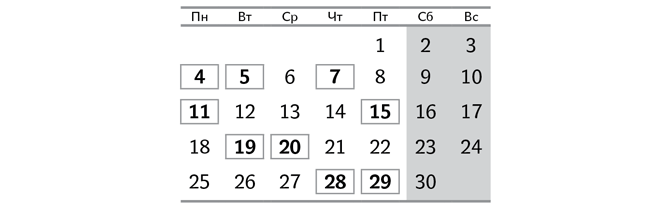

Календарь бухгалтера

4 ноября (понедельник)

Предельный срок подачи:

— отчета об использовании и запасах топлива (ф. № 4-мтп, месячная) за октябрь;

— отчета о товарообороте торговой сети (ф. № 1-торг, месячная) за октябрь;

— отчета о продаже светлых нефтепродуктов и газа (ф. № 1-торг (нефтепродукты), месячная) за октябрь;

— отчета об объеме оптового товарооборота (ф. № 1-опт, месячная) за октябрь;

— отчета о производстве промышленной продукции по видам (ф. № 1-П, месячная) за октябрь.

5 ноября (вторник)

Предельный срок подачи:

— отчета о перевозке грузов и пассажиров автотранспортом (ф. № 51-авто, месячная) за октябрь.

7 ноября (четверг)

Предельный срок подачи:

— отчета по труду (ф. № 1-ПВ, месячная) за октябрь.

11 ноября (понедельник)

Предельный срок подачи:

— отчета о суммах налоговых льгот за 9 месяцев;

— налоговой декларации по налогу на прибыль предприятий за три квартала*;

— расчета части чистой прибыли (дохода), подлежащей уплате в государственный бюджет государственными унитарными предприятиями и их объединениями, за три квартала;

— расчета налога на прибыль нерезидента, осуществляющего деятельность на территории Украины через постоянное представительство, на основании составления отдельного баланса финансово-хозяйственной деятельности за три квартала *;

— расчета налога на прибыль постоянного представительства нерезидента, определенного путем применения к сумме полученного дохода коэффициента 0,7, за три квартала*;

— финансовой отчетности за 9 месяцев в органы ГФСУ*;

* Подают плательщики, у которых налоговый период равен календарному кварталу.

— налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога за 9 месяцев (ф. № 1ДФ);

— налоговой декларации по НДС за III квартал плательщиками-«квартальщиками»;

— налоговой декларации плательщика единого налога — юрлица или физлица-предпринимателя за III квартал плательщиками третьей группы;

— налоговой декларации экологического налога за III квартал;

— налоговой декларации по рентной плате за III квартал в части платежей, отчетным периодом по которым является квартал, и расчетов по плате за пользование недрами (приложения 1, 3), за спецводопользование (приложения 5, 6, 7) и за специальное использование лесных ресурсов (приложения 8, 9);

— налоговой декларации сбора за места для парковки транспортных средств за три квартала;

— налоговой декларации по туристическому сбору за три квартала**;

** Налоговики подтвердили (категория 123.04 ЗIР), что декларацию по обновленной форме впервые нужно подавать за III квартал 2019 года. О том, как ее заполнить, вы могли прочесть в статье «Декларация по туристическому сбору: дебютная подача» (журнал «Бухгалтер 911», 2019, № 40).

— отчета об объемах приобретения и реализации алкогольных напитков в оптовой сети (ф. № 1-ОА) за октябрь;

— отчета об объемах приобретения и реализации табачных изделий в оптовой сети (ф. № 1-ОТ) за октябрь;

— отчетов по формам:

№ 1-РС «Отчет об объемах производства и реализации спирта»;

№ 2-РС «Отчет об объемах производства и реализации алкогольных напитков»;

№ 3-РС «Отчет об объемах производства и реализации табачных изделий» за октябрь производителями спирта, алкогольных напитков, табачных изделий соответственно.

15 ноября (пятница)

Предельный срок подачи:

— отчета об использовании книг учета расчетных операций (расчетных книжек) (ЗВР-1) и Справки об использованных расчетных книжках за октябрь.

19 ноября (вторник)***

*** Учитывая позицию ВСУ, изложенную в постановлении от 09.06.2015 г. по делу № 21-18а15, уплатить налоги (кроме НДС) можно не позднее четверга, 21 ноября, (ведь в связи с переносом предельного срока подачи деклараций должен переноситься и предельный срок уплаты налоговых обязательств). Но безопаснее все же уплачивать налоги заблаговременно, чтобы избежать проблем с налоговиками, ведь они такое право налогоплательщиков уже игнорируют. Подробнее об этом вы могли прочесть в статье «На всякий случай: ВС за «празднично-выходной» перенос сроков уплаты» (журнал «Бухгалтер 911», 2019, № 27).

Предельный срок уплаты:

— налога на прибыль предприятия за III квартал;

— части чистой прибыли (дохода) государственными унитарными предприятиями и их объединениями по результатам финансово-хозяйственной деятельности за III квартал;

— НДС за III квартал;

— экологического налога за III квартал;

— рентной платы за пользование недрами для добычи полезных ископаемых за III квартал;

— рентной платы за пользование недрами в целях, не связанных с добычей полезных ископаемых, за III квартал;

— рентной платы за специальное использование воды за III квартал;

— рентной платы за специальное использование лесных ресурсов за III квартал;

— сбора за места для парковки транспортных средств за III квартал;

— туристического сбора за III квартал;

— ЕН с сумм доходов, облагаемых по ставке 15 % и задекларированных в III квартале плательщиками ЕН групп 1 и 2;

— ЕН за III квартал плательщиками-юрлицами и физлицами-предпринимателями группы 3.

20 ноября (среда)

Предельный срок уплаты:

— авансового взноса по ЕН за ноябрь физлицами-предпринимателями групп 1 и 2;

— ЕСВ с дохода за октябрь (кроме горных предприятий).

Предельный срок подачи:

— налоговой декларации по НДС за октябрь плательщиками-«месячниками»;

— налоговой декларации по плате за землю (земельному налогу или арендной плате за земельные участки государственной или коммунальной собственности) за октябрь теми плательщиками, которые подают такую декларацию ежемесячно без составления годовой декларации;

— отчета по ЕСВ по ф. № Д4 за октябрь;

— декларации акцизного налога за октябрь;

— налоговой декларации по рентной плате и расчета за пользование радиочастотным ресурсом Украины (приложение 41) за октябрь;

— заявления о применении упрощенной системы налогообложения по основанию «Внесение изменений в свидетельство плательщика единого налога» плательщиками ЕН из групп 1 и 2 (предприниматели), у которых в октябре изменились: налоговый адрес / место осуществления хозяйственной деятельности / виды хозяйственной деятельности.

28 ноября (четверг)

Предельный срок уплаты:

— ЕСВ горными предприятиями с дохода за октябрь.

29 ноября (пятница)

Предельный срок уплаты:

— НДС за октябрь плательщиками-«месячниками»;

— НДФЛ с начисленного, но не выплаченного дохода за октябрь;

— военного сбора с начисленного, но не выплаченного дохода за октябрь;

— земельного налога за октябрь;

— арендной платы за земельные участки государственной и коммунальной собственности за октябрь;

— акцизного налога за октябрь;

— рентной платы за пользование радиочастотным ресурсом Украины за октябрь;

— авансового взноса по туристическому сбору за ноябрь плательщиками сбора, которые согласно решению местного совета уплачивают туристический сбор авансом ежемесячно.