Строки подання податкової декларації про майновий стан і доходи ФОПа та пропоноване рішення

У Наказі Мінфіну № 859 від 02.10.2015 у редакції Наказу Мінфіну № 160 від 09.06.2022, яким затверджено Інструкцію щодо заповнення податкової декларації про майновий стан і доходи (далі – Інструкція), допущена помилка щодо термінів подання декларації про майновий стан і доходи.

Так, в пункті 2 статті 6 Розділу І вказано, що Декларації подаються за звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб - підприємців - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Це суперечить пункту 177.11 статті 177 Податкового кодексу України, в якому йдеться про те, що:

177.11. Фізичні особи - підприємці подають річну податкову декларацію у строк, визначений підпунктом 49.18.5 пункту 49.18 статті 49 цього Кодексу, в якій поряд з доходами від підприємницької діяльності мають зазначатися інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми єдиного внеску, нарахованого на доходи від підприємницької діяльності в розмірах, визначених відповідно до закону.

Підпункт 49.18.5 пункту 49.18 статті 49 виключено із ПКУ на підставі Закону № 2520-IX від 15.08.2022, та у підпункті 49.18.4 пункту 49.18 статті 49 визначено, що податкові декларації подаються за базовий звітний (податковий) період, що дорівнює: календарному року для платників податку на доходи фізичних осіб, у тому числі самозайнятих осіб, - до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV цього Кодексу.

Запропоноване Мінфіну рішення:

1. виправити помилку в пункті 1 статті 6 розділу І Інструкції, та викласти у наступній редакції:

календарному року для платників податку на доходи фізичних осіб, у тому числі самозайнятих осіб, - до 01 травня року, що настає за звітним, крім випадків, передбачених розділом IV Кодексу;

пункт 2 статті 6 розділу І Інструкції – виключити; змінити нумерацію пунктів цієї статті.

2. ініціювати до ВР зміни в пункт 11 статті 177 ПКУ, в якому змінити посилання з пп. 49.18.5 на пп. 49.18.4 пункту 49.18 статті 49, та викласти у наступній редакції:

177.11. Фізичні особи - підприємці подають річну податкову декларацію у строк, визначений підпунктом 49.18.4 пункту 49.18 статті 49 цього Кодексу, в якій поряд з доходами від підприємницької діяльності мають зазначатися інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми єдиного внеску, нарахованого на доходи від підприємницької діяльності в розмірах, визначених відповідно до закону.

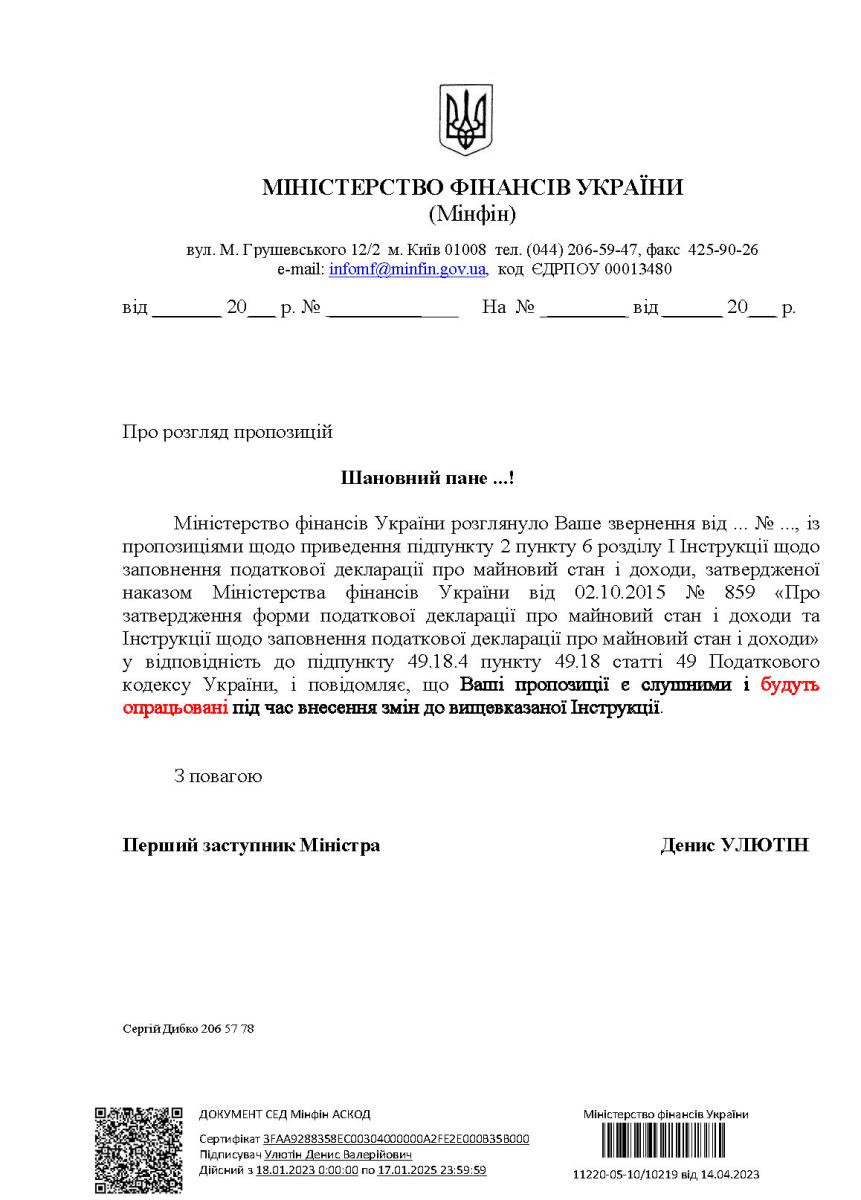

Відповідь Мінфіну – Лист № 11220-05-10/10219 від 14.04.2023:

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)