Зведені «ритмічні» ПН у запитаннях і відповідях

Спочатку звернемо увагу на декілька загальних моментів:

1. Можливість складання зведеної ПН тепер прямо закріплена у ПКУ — у п. 201.4.

2. Основною відмінною особливістю зведеної ПН є те, що вона складається не на кожне постачання, а на певний підсумок постачань, тобто дозволяє об’єднати відразу декілька постачань.

3. Як і раніше, зведену ПН можна складати тільки у тому випадку, якщо постачання має ритмічний або безперервний характер.

4. Складається зведена ПН за бажанням платника.

5. Зведені ПН можна складати і на неплатників (але знову ж таки за умови, що постачання має ритмічний або безперервний характер). Причому можна скласти одну зведену ПН на всіх неплатників відразу! Ідемо далі.

Які постачання вважаються ритмічними/безперервними? Що вважати ритмічним постачанням, відразу ж бачимо в п. 201.4 ПКУ — це постачання товарів/послуг одному й тому самому покупцю два та більше разів на місяць.

При цьому вважаємо, що саме факт відвантаження / надання послуг повинен здійснюватися два та більше разів на місяць.

Операції протягом місяця одному й тому самому покупцю

Подія 1 |

Подія 2 |

Подія 3 |

Можливість скласти ПН |

Оплата |

Постачання |

Оплата |

Два рази та більше постачання немає, зведена ПН не може бути складена. ПН складається за першою подією |

Постачання |

Оплата |

Постачання |

Можна скласти зведену ПН останнім днем місяця |

Оплата |

Постачання |

Постачання |

Визначення безперервного постачання ПКУ не містить. Тому керуємося загальним поняттям. Безперервність — ця відсутність перерви в чомусь. Безперервним постачанням, наприклад, можна вважати постачання електроенергії, газу.

Чи має в договорі бути передбачена періодичність постачання/оплати? Жодних застережень з цього приводу ПКУ не містить, тобто це необов’язкова умова для складання зведеної ПН. Водночас податківці в ЗІР (категорія 101.19) у ситуації зі складанням зведеної ПН щодо неплатників наполягають, що в договорі має бути визначена періодичність постачання товарів/послуг. Хоча законодавчих підстав для таких вимог немає.

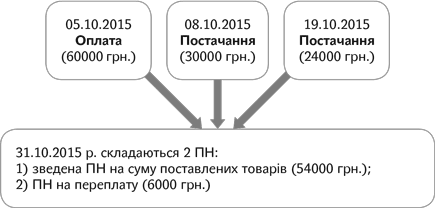

Що робити з передоплатою при складанні зведеної ПН? Ви, напевно, пам’ятайте, що до прийняття Закону № 643* зведена ПН складалася тільки на умовах «післяоплати», тобто оплата не могла випереджати постачання. А якщо таке відбувалося — складалася окрема ПН на передоплату. З набуттям чинності Законом № 643 (ср. ) ситуація дещо змінилася. Зараз важливо, щоб переплат не було на кінець місяця. Якщо переплати були протягом місяця і в подальшому за місяць вони перекрилися постачаннями, то нічого не заважає складанню тільки зведеної ПН. У разі ж, якщо на кінець місяця переплата є, — на суму такої переплати складається окрема ПН (також останнім числом місяця).

Якщо станом на дату складання зазначених ПН сума грошових коштів, що надійшла на поточний рахунок продавця як плата (передоплата) за товари/послуги, перевищує вартість поставлених товарів/послуг протягом місяця, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається ПН у загальному порядку не пізніше останнього дня такого місяця ( п. 201.4 ПКУ).

Наприклад:

Таку «передоплатну» ПН враховують при складанні наступної зведеної ПН, тобто в наступній зведеній ПН сума буде зменшена на суму передоплати.

Приклад. Протягом жовтня покупцю було поставлено за кілька разів 2000 од. товару на загальну суму 240000 грн. (у тому числі ПДВ — 40000 грн.), а також отримана оплата від покупця на суму 270000 грн. (у тому числі ПДВ — 45000 грн.). 31.10 підприємство склало (1) зведену ПН на суму 240000 грн. і (2) «передоплатну» ПН на 30000 грн. (на 250 од. товару).

Припустимо, що в листопаді також за кілька разів було поставлено 2000 од. товару на суму 240000 грн. (у тому числі ПДВ — 40000 грн.). Зведена ПН за листопад буде складена на суму 210000 грн. (240000 - 30000), тобто на 1750 од. товару.

З якою періодичністю складаються зведені ПН? У ПКУ зазначено, що зведена ПН складається «не пізніше останнього дня місяця, в якому здійснені такі постачання». Тобто загальний строк — раз на місяць. Хоча податківці не заперечують проти того, щоб зведена ПН складалася й частіше, якщо це передбачено договором.

Протягом звітного періоду платник податків має право на складання однієї зведеної ПН (не пізніше останнього дня такого періоду) або двох і більше ПН, виходячи з умов, передбачених у цивільно-правовому договорі ( лист № 21159**).

** Лист ДФСУ від 06.10.2015 р. № 21159/6/99-99-19-03-02-15.

Чи потрібно сьогодні до ПН додавати Реєстр товаросупровідних документів? У п. 201.4 ПКУ немає вимог щодо додавання до ПН такого Реєстру. У проекті змін до Правил заповнення ПН про нього також нічого не сказано. Тому вважаємо, що додавати до зведеної ПН Реєстр товаросупровідних документів на сьогодні не обов’язково. Головне, мати в наявності документи, що підтверджують факт постачання.

Та й технічна можливість його передавати разом з ПН на сьогодні відсутня. Адже всі ПН складаються в електронній формі та затягти разом з ПН ще й Реєстр не є можливим.

Яку дату виникнення ПЗ потрібно проставляти у гр. 2 зведеної ПН? Раніше податківці у своїх роз’ясненнях говорили, що у гр. 2 табличної частини зведеної ПН потрібно проставляти дату складання зведеної ПН, а не розписувати дату кожного постачання. Таке роз’яснення було надане в УПК № 1177***, а потім закріпилося і в самому Порядку № 957****. Підтверджує цю позицію і «свіжий» лист № 21400*****. Це і є логічним, адже номенклатура у зведеній ПН наводиться «узагальнено».

**** Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 22.09.2014 р. № 957.

***** Лист ДФСУ від 08.10.2015 р. № 21400/6/99-99-19-03-02-15.

Запитання-ситуації

Запитання |

Відповідь |

Чи можна складати зведену ПН у роздрібній мережі, адже п. 201.4 ПКУ передбачає можливість складання такої ПН і щодо неплатників? |

Ні, в цьому випадку складають ПН за щоденними підсумками операцій. Зведена ПН може бути складена при постачаннях «персоніфікованим» покупцям, тобто коли ви чітко можете визначити, що конкретний покупець придбавав у вас товари два і більше разів на місяць. На це також звертають увагу і податківці в категорії 101.19 ЗІР. Крім того, вони висувають ще одну умову для складання зведеної ПН — з покупцем має бути укладений договір, в якому визначена періодичність постачання товарів/послуг |

За договором з обленерго ми платимо передоплату за електроенергію. ПН завжди виписувалася за передоплатою. Зараз постачальник виписує зведену ПН останнім числом місяця. Чи можна брати в кредит таку ПН? |

Так, можна. Постачання електроенергії є безперервним, тобто при такому постачанні може складатися зведена ПН. Раніше при отриманні передоплати не можна було скласти зведену ПН. З набуттям чинності Законом № 643, як ми зазначали вище, наявність передоплат у середині місяця не забороняє складати зведену ПН. Якщо передоплата є й на кінець місяця, крім зведеної ПН, складається ще й ПН на переплату |

Організація, що надає нам транспортні послуги, складає один акт останнім числом місяця, до якого включає всі перевезення та вписує всі ТТН. Чи буде в цьому випадку постачання вважатися ритмічним? |

Так, буде. Адже ТТН є документом, який підтверджує факт надання транспортних послуг ( п. 1 Правил № 363******). Оскільки перевезень за місяць було декілька, що підтверджується ТТН, то можна на всі перевезення скласти одну зведену ПН останнім днем місяця |

Підприємство надає в оренду приміщення. Акти складаються останнім днем місяця. Від орендарів іноді надходить передоплата до складання Акта. Чи можна в цьому випадку скласти зведену ПН? |

У принципі, можна сказати, що оренда приміщення — це безперервна послуга, і підвести її під складання «зведеної» ПН. Однак упевнені, податківці це не схвалять. Тому безпечніше в цьому випадку усе ж таки складати ПН, керуючись правилом першої події |

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)