Бухгалтерська довідка: коли та як складаємо

За якою формою складаємо

Бухгалтерська довідка — універсальний документ, який може використовуватися для різних цілей. У разі, якщо бухдовідка фіксує та підтверджує господарські операції, вона має статус первинного документа. Це підтвердив і Мінфін у листі від 13.12.2004 р. № 31-04200-30-10/22823.

Форма бухдовідки наведена в додатку до Методрекомендацій № 356*. Її можна використати при виправленні помилок, допущених у бухобліку. Але знову ж таки, як ми знаємо, дозволено документування госпоперацій з використанням самостійно виготовлених бланків, тобто первинних документів вільної (довільної) форми, розробленої та затвердженої самим підприємством (наказом чи розпорядженням керівника).

* Методичні рекомендації щодо застосування регістрів бухгалтерського обліку, затверджені наказом Мінфіну від 29.12.2000 р. № 356.

За цих обставин потрібно виконання важливої умови — бухдовідка, розроблена «за своїм смаком», як і будь-який інший первинний документ, має містити усі передбачені для нього обов’язкові реквізити, зазначені в ч. 2 ст. 9 Закону про бухоблік.

Оскільки бухдовідку оформляють не лише для виправлення помилок, її зміст і форма залежатимуть передусім від суті проведених операцій, для яких її складають. Далі ми наведемо зразки складання бухдовідок для операцій, що найчастіше зустрічаються.

Бухдовідка в обов’язковому порядку має бути перевірена та підписана головним бухгалтером підприємства ( п. 4.3 Положення № 88).

Бухдовідка для «частих» ситуацій

Виправлення помилок. Мабуть, найпоширеніший випадок використання бухдовідки — виправлення помилок у бухобліку за минулі періоди поточного року методом «сторно». Цей спосіб описаний у п. 4.3 Положення № 88**, п. 9 Методрекомендацій № 356 і полягає в такому:

1) складають бухдовідку, в якій наводять такі дані:

— причину помилки;

— посилання на документи та облікові регістри, в яких допущено помилку;

— помилку (суму, кореспонденцію рахунків), яку заносять червоним чорнилом, пастою кулькових ручок тощо або зі знаком «-», і правильний запис (суму, кореспонденцію рахунків), який роблять чорнилом, пастою кулькових ручок тощо темного кольору;

— підпис працівника, який склав довідку, і після її перевірки — головного бухгалтера;

2) уносять дані з бухдовідки до облікового регістру в місяці, в якому було виявлено помилку, шляхом:

— ліквідації неправильного запису (червоною пастою або, якщо помилку допустили в кореспонденціях рахунків, наведенням зворотної кореспонденції рахунків, якщо ж допустили цифрову помилку — зазначенням неправильної суми у дужках або ж зі знаком «-»);

— відображення правильної суми та кореспонденції рахунків бухобліку.

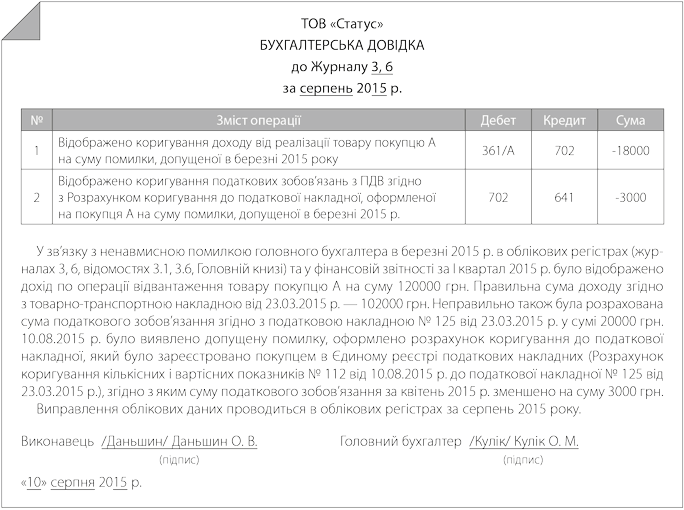

Приклад 1. Припустимо, що 10.08.2015 р. підприємство виявило помилку в обчисленні доходу від реалізації товару за березень 2015 року: замість 102 тис. грн. доходу було відображено 120 тис. грн. (кореспонденція Дт 361 — Кт 702). Сума ПЗ з ПДВ була обчислена також неправильно. Підприємство на підставі РК до ПН зменшує ПЗ з ПДВ у серпні 2015 року.

Виправлення проводимо зі складанням бухдовідки (див. рис. 1).

Рис. 1. Бухгалтерська довідка для виправлення помилки

Відновлення ПК. Ми пам’ятаємо, що свого часу згідно з п. 198.5 ПКУ платник податків міг на підставі бухдовідки включити до ПК (виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ) суми ПДВ, сплачені (нараховані) у вартості товарів/послуг, необоротних активів:

— які не були включені до складу ПК під час їх придбання або виготовлення

або

— за якими були визначені ПЗ відповідно до п. 198.5 ПКУ,

у разі, якщо такі товари/послуги, необоротні активи починали використовуватися в оподатковуваних операціях в межах госпдіяльності, у тому числі при переведенні невиробничих необоротних активів до складу виробничих.

Але з 01.07.2015 р. ми перейшли на інший принцип формування ПК. При отриманні ПН ПК відображається в повному розмірі (незалежно від призначення використання об’єкта). А потім платник повинен нарахувати ПЗ (склавши ПН), якщо придбані активи призначені для пільгової або негосподарської діяльності ( п. 198.5 ПКУ).

Так само і в ситуації з ПК, що розподіляється. Отримавши ПН, ПК за якою підлягає розподілу, ви відображаєте його в повному розмірі. А потім на недозволену частину складаєте ПН, компенсуючи нарахований ПК.

При такому підході подальша «реанімація» ПК (уже через зменшення ПЗ) відбувається не за бухдовідкою, а шляхом складання РК до «компенсуючих» ПН (зведених***), складених «на себе».

*** Детальніше про це ви зможете прочитати, зокрема, у статті «Податкова накладна в роз’ясненнях податківців» у журналі «Бухгалтер 911», 2015, № 33.

Але знову ж таки стосується це усіх придбань після 01.07.2015 р. А щодо придбань до цієї дати бухдовідка, як і раніше, у ділі.

Її застосування регламентується вже п. 36 підрозд. 2 розд. ХХ ПКУ. Він описує оподаткування знову ж таки двох ситуацій:

1. Платник податків не включив «вхідний» ПДВ до складу ПК, оскільки ще під час придбання, яке відбулося до 01.07.2015 р., припускав, що активи використовуватимуться в негосподарських/неоподатковуваних операціях.

2. Платник податків спочатку включив «вхідний» ПДВ до складу ПК, однак первісний напрямок використання змінився, через що ще до 01.07.2015 р. були донараховані ПЗ (як це припускав п. 198.5 ПКУ).

Однак згодом (і в першій, і в другій ситуації) виявилось, що фактично придбані товари/послуги були використані після 01.07.2015 р. саме в оподатковуваних/господарських операціях. У цих випадках перехідна норма дозволяє відновити ПК на підставі бухгалтерської довідки.

Важливо розуміти, що відновлення ПК за бухдовідкою не збільшить вам ліміт реєстрації ПН/РК в ЄРПН.

Звернемо увагу на два важливі моменти, які були актуальними і до 01.07.2015 р.:

— така довідка має бути складена згідно з ПН, митними деклараціями, іншими документами, передбаченими п. 201.11 ПКУ, які є підставою для нарахування сум податку, що належать до ПК, і має містити вичерпний їх перелік;

— водночас, вважаємо, оскільки зміна напрямку використання активів не є помилкою або відображенням ПН із запізненням, то відновлювати ПК на підставі бухдовідки можна і в тому випадку, якщо ПН виписана більше року тому (365 днів).

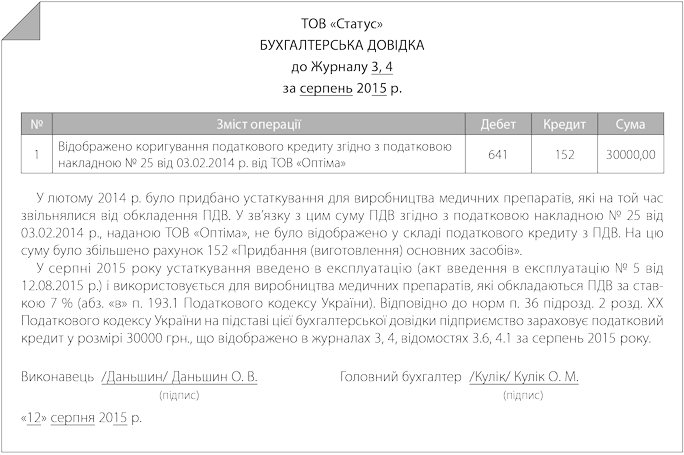

Приклад 2. Підприємство придбало в лютому 2014 року обладнання вартістю 180000 грн. з ПДВ для виробництва продукції, що не обкладається ПДВ . Відповідно, «вхідний» ПДВ у сумі 30000 грн. за ним не був відображений у складі ПК. Обладнання було введене в експлуатацію в серпні 2015 року і на цей момент продукція (медикаменти) обкладаються ПДВ, у зв’язку з чим підприємство відновило ПК.

Виправлення проводимо за допомогою бухгалтерської довідки (див. рис. 2).

Рис. 2. Бухгалтерська довідка для відновлення ПК

У яких випадках складають бухдовідку

Усі випадки використання бухдовідки навести неможливо, оскільки це універсальний документ, яким можна підтвердити будь-які розрахунки, пов’язані з бухгалтерським і податковим обліком. Зазначимо найпоширеніші ситуації використання бухдовідки:

1) необоротні активи:

— розрахунок сум амортизації необоротних активів ( П(С)БО 7 «Основні засоби», П(С)БО 8 «Нематеріальні активи»);

— обставини, на підставі яких витрати, пов’язані з поліпшенням основних засобів (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) або ремонтом чи включені до первісної вартості об’єкта основних засобів, або кваліфіковані як витрати звітного періоду ( пп. 14 і 15 П(С)БО 7);

2) запаси:

— порядок розподілу сум транспортно-заготівельних витрат за ситуації, коли їх обліковують на окремому субрахунку ( п. 9 П(С)БО 9 «Запаси»);

— розрахунок суми запасів, що вибули, при використанні методів середньозваженої собівартості, нормативних витрат, ціни продажу ( пп. 16, 18, 19, 21 і 22 П(С)БО 9);

— визначення чистої вартості реалізації запасів, якщо облік ведуть виходячи з цієї вартості ( пп. 24 — 28 П(С)БО 9);

— вартість товарно-матеріальних активів, які отримані під час ліквідації об’єкта основних засобів ( п. 44 Методрекомендацій № 561****, п. 2.12 Методрекомендацій № 2*****);

3) сумнівна та безнадійна дебіторська заборгованість:

— розрахунок суми резерву сумнівних боргів ( пп. 8 і 9 П(С)БО 10 «Дебіторська заборгованість»);

— розрахунок теперішньої вартості довгострокової дебіторської заборгованості ( п. 12 П(С)БО 10);

— визначення суми списання безнадійної дебіторської заборгованості;

4) зобов’язання:

— розрахунок теперішньої вартості довгострокових зобов’язань ( п. 10 П(С)БО 11 «Зобов’язання»);

— розрахунок суми забезпечень, у тому числі на оплату відпусток ( пп. 13 — 18 П(С)БО 11);

— визначення суми списання безнадійної кредиторської заборгованості;

5) фінансові інвестиції:

— нарахування амортизації премії (дисконту) при обліку фінінвестиції методом ефективної ставки процента ( п. 10 П(С)БО 12 «Фінансові інвестиції», п.п. 30.2 П(С)БО 13 «Фінансові інструменти»);

— розрахунок суми інвестиції при використанні методу участі в капіталі ( пп. 11 — 14 П(С)БО 12);

— розрахунок сум процентів і доходу від фінансових інвестицій;

6) фінансові зобов’язання:

— нарахування амортизації премії (дисконту) при обліку фінансового зобов’язання за методом ефективної ставки процента ( п. 31 П(С)БО 13);

— порядок розрахунку процентів за кредитними операціями та їх віднесення до собівартості кваліфікаційних активів ( П(С)БО 31 «Фінансові витрати»);

7) оренда:

— підтвердження критеріїв, за якими оренда класифікується як фінансова ( п. 4 П(С)БО 14 «Оренда»);

— розрахунок теперішньої вартості мінімальних орендних платежів та інших платежів, пов’язаних з фінансовою орендою ( п. 5 П(С)БО 14);

— порядок розрахунку амортизації інших необоротних матеріальних активів, створених на суму поліпшень, проведених орендарем ( п. 8 П(С)БО 14);

8) доходи:

— порядок оцінки ступеня завершеності операції з надання послуг з метою визначення доходу ( п. 11 П(С)БО 15 «Доходи»);

— розрахунок процентів, дивідендів, роялті, належних до отримання, з метою відображення їх у бухгалтерському обліку ( п. 20 П(С)БО 15);

— розрахунок суми списання цільового фінансування ( пп. 16 — 18 П(С)БО 14);

9) витрати:

— розрахунок суми розподілу загальновиробничих витрат ( п. 16 П(С)БО 16 «Витрати»);

— розрахунок роялті, що підлягають виплаті, з метою відображення їх у бухгалтерському обліку;

10) розрахунок курсових різниць ( П(С)БО 21 «Вплив змін валютних курсів»);

До бухдовідки можна додати складені відомості, де буде проведений сам розрахунок.

11) інвестиційна нерухомість:

— порядок визначення справедливої вартості при обліку за методом справедливої вартості ( пп. 16, 17, 19 — 21 П(С)БО 32 «Інвестиційна нерухомість»);

— розрахунок амортизації інвестиційної нерухомості при обліку за методом первісної вартості ( п. 18 П(С)БО 32).

Зауважимо також, що бухдовідка може активно використовуватися і в податковому обліку, зокрема, за її допомогою можна підтвердити розрахунок будь-яких податкових платежів.

Причому використання бухдовідки часто дозволяє уникнути зайвих проблем з контролюючими органами з питання ведення податкового обліку.

За допомогою бухдовідки підтверджують також розрахунки сум:

— дивідендів, що підлягають виплаті учасникам та акціонерам;

— аліментів, що утримуються із зарплати працівників;

— середньої заробітної плати для різних випадків (відпускні, лікарняні, витрати на відрядження тощо).

Використовують бухгалтерські довідки і для підтвердження правоти підприємства в судових органах (див., наприклад, ухвали ВАдСУ від 16.05.2013 р. № К/9991/73163/11****** і від 29.08.2013 р. у справі № 2а-20985/10/0570*******).

****** http://reyestr.court.gov.ua/Review/31453004.

******* http://reyestr.court.gov.ua/Review/33284644.

Отже: не лінуйтеся оформляти бухдовідки на будь-які операції, пов’язані з проведенням будь-яких розрахунків. Повірте: витрачений на їх складання час «окупиться» під час найближчої перевірки.