Відображаємо «непрацездатні виплати» у Звіті за формою № Д4

Перехідний лікарняний

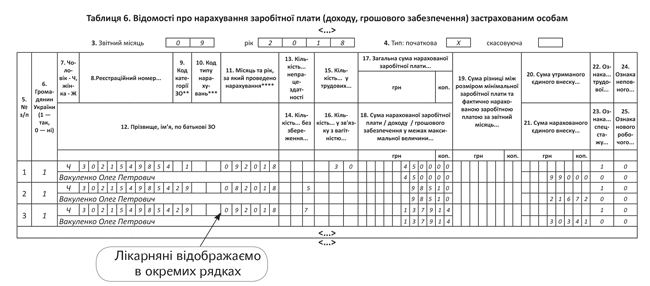

Ситуація 1. Працівник Вакуленко Олег Петрович (податковий номер — 3021549854, основне місце роботи, повна зайнятість, не має інвалідності) у вересні 2018 року надав лікарняний лист, який підтверджує його непрацездатність із 27.08.2018 р. по 07.09.2018 р. У вересні працівникові були нараховані:

— заробітна плата за фактично відпрацьований час у сумі 4500,00 грн. (ЄСВ — 990,00 грн.);

— лікарняні за період непрацездатності — 2364,24 грн., у тому числі за 5 к. дн. серпня — 985,10 грн. (216,72 грн.), за 7 к. дн. вересня — 1379,14 грн. (ЄСВ — 303,41 грн.).

Зарплата за фактично відпрацьовані дні в серпні становила 4636,36 грн.

Загальна база нарахування ЄСВ, визначена за працівником за серпень (5621,46 грн. (4636,36 грн. + 985,10 грн.)) і за вересень 2018 року (5879,14 грн. (1379,14 грн. + 4500,00 грн.)), вище за мінімальну зарплату (3723,00 грн.). Отже, ЄСВ-різницю не визначаємо.

Наведемо на рис. 1 фрагмент таблиці 6 з даними за працівником.

Рис. 1. Перехідний лікарняний (ситуація 1, фрагмент таблиці 6 Звіту з ЄСВ за вересень 2018 року)

Лікарняний і ЄСВ-різниця

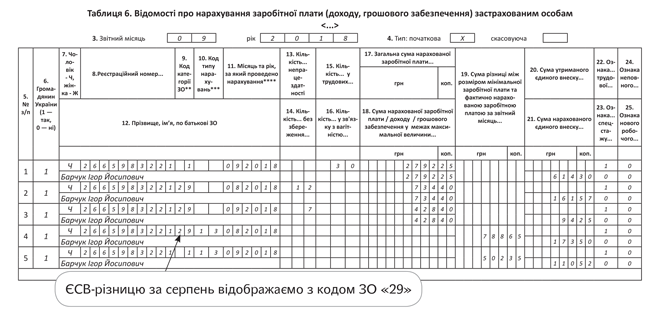

Ситуація 2. Працівник Барчук Ігор Йосипович (податковий номер — 2665983221, основне місце роботи, повна зайнятість, не має інвалідності) у вересні 2018 року надав лікарняний лист, який підтверджує його непрацездатність з 20.08.2018 р. по 07.09.2018 р. У вересні працівникові були нараховані:

— заробітна плата за фактично відпрацьований час у сумі 2792,25 грн. (ЄСВ — 614,30 грн.);

— лікарняні за період непрацездатності — 1162,80 грн., у тому числі за 12 к. дн. серпня — 734,40 грн. (161,57 грн.), за 7 к. дн. вересня — 428,40 грн. (ЄСВ — 94,25грн.).

Зарплата за фактично відпрацьовані дні в серпні становила 2199,95 грн. У серпні підприємство ЄСВ-різницю не визначало, оскільки не був наданий листок непрацездатності.

Загальна база нарахування ЄСВ, визначена за працівником за серпень (2934,35 грн. (2199,95 грн. + 734,40 грн.)) і за вересень 2018 року (3220,65 грн. (2792,25 грн. + 428,40 грн.)), не дотягує до «мінімалки» (3723,00 грн.). Тому розраховуємо ЄСВ-різницю;

— за серпень 2018 року (788,65 грн. (3723,00 грн. - 2934,35 грн.)) і нараховуємо на неї ЄСВ (173,50 грн.);

— за вересень 2018 року (502,35 грн. (3723,00 грн. - 3220,65 грн.)) і нараховуємо на неї ЄСВ (110,52 грн.).

Наведемо на рис. 2 фрагмент таблиці 6 з даними за працівником.

Рис. 2. Лікарняний і ЄСВ-різниця (ситуація 2, фрагмент таблиці 6 Звіту з ЄСВ за вересень 2018 року)

Перерахунок заробітку

Перерахунок заробітку у разі уточнення кількості відпрацьованого часу у зв’язку з тимчасовою непрацездатністю.

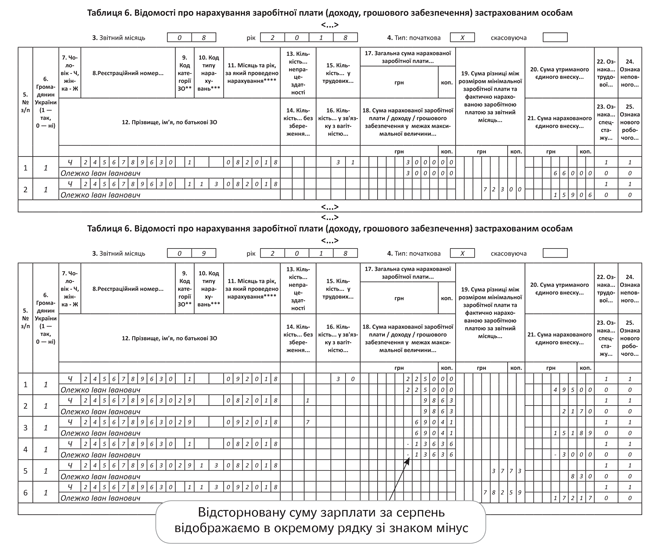

Ситуація 3. Працівникові Олежку Івану Івановичу (податковий номер — 2456789630, основне місце роботи, неповний робочий час, не має інвалідності) за серпень 2018 року була нарахована і відображена у звітності з ЄСВ зарплата за фактично відпрацьований час виходячи з повністю відпрацьованого місяця (3000,00 грн. (ЄСВ — 660,00 грн.) і розрахована ЄСВ-різниця (723 грн. (ЄСВ — 159,06 грн.)). Але у вересні працівник надав лікарняний лист, який підтверджує його непрацездатність за період з 31.08.2018 р. по 07.09.2018 р. У вересні 2018 року працівникові:

— були нараховані: (1) зарплата за фактично відпрацьовані дні у вересні — 2250,00 грн. (ЄСВ — 495,00 грн.), (2) лікарняні — 789,04 грн., у тому числі за 1 день хвороби в серпні — 98,63 грн. (ЄСВ — 21,70 грн.) та за 7 днів хвороби у вересні — 690,41 грн. (ЄСВ — 151,89 грн.);

— відсторнована надміру нарахована в серпні 2018 року сума зарплати за 1 робочий день (31 серпня) — 136,36 грн. (ЄСВ — 30,00 грн.).

Після нарахування лікарняних і сторнування зарплати загальна база нарахування ЄСВ за серпень 2018 року становить:

3000,00 - 136,36 + 98,63 = 2962,27 (грн.).

Різниця між фактичною базою нарахування за серпень і мінзарплатою: 3723,00 - 2962,27 = 760,73 (грн.).

Але в серпні підприємство вже розраховувало ЄСВ-різницю і донараховувало на неї ЄСВ (723,00 грн. (ЄСВ — 159,06 грн.)). Саме тому у вересні (місяці нарахування лікарняних за серпень) підприємство відобразить у таблиці 6 Звіту з ЄСВ тільки різницю між ЄСВ-різницею, розрахованою з урахуванням нововиявлених обставин, і тією, яка вже була відображена у Звіті з ЄСВ за серпень 2018 року:

760,73 - 723,00 = 37,73 (грн.).

ЄСВ-різниця за вересень 2018 року становитиме:

3723,00 - 2250,00 - 690,41 = 782,59 (грн.).

Порядок відображення в таблиці 6 Звіту за формою № Д4 за серпень і вересень 2018 року даних за працівником наведений на рис. 3.

Рис. 3. Заміна зарплати на лікарняні (ситуація 3, фрагменти таблиць 6 Звітів з ЄСВ за серпень та вересень 2018 року)

Пояснення до рис. 3. Суми заробітку (доходу), який нарахований у попередньому звітному періоді і перерахунок якого проводиться в поточному звітному періоді через уточнення кількості відпрацьованого часу у зв’язку з тимчасовою непрацездатністю, відображаються в таблиці 6 Звіту за формою № Д4, сформованого за поточний звітний період зі знаком «мінус». Це прямо прописано в п. 9 розд. VI Порядку № 435*.

Так само діємо у разі заміни заробітної плати на допомогу по вагітності та пологах.

Лікарняні і максимальна база

Ситуація 4. Працівникові Максименку Олегу Павловичу (податковий номер — 2736987412, основне місце роботи, повна зайнятість, не має інвалідності) у вересні 2018 року були нараховані: (1) зарплата за фактично відпрацьований час — 75000,00 грн., (2) лікарняні за період хвороби з 17 по 22 вересня (6 к. дн.) — 7711,20 грн.

Загальна сума доходу працівника за вересень 2018 року (82711,20 грн. (75000,00 грн. + 7711,20 грн.)) перевищує максимальну величину бази нарахування ЄСВ (55845,00 грн.). Тому ЄСВ буде нарахований на дохід у межах максимальної величини.

Припустимо, до бази нарахування ЄСВ роботодавець вирішив включити заробітну плату. А отже, на суму зарплати, яка дорівнює 55845,00 грн., буде нараховано ЄСВ у розмірі 12285,90 грн. (55845,00 грн. х 22 % : 100 %). Із суми зарплати, яка перевищує розмір максимальної величини бази нарахування ЄСВ (19155,00 грн. (75000,00 грн. — 55845,00 грн.)), і суми лікарняних (7711,20 грн.) ЄСВ стягуватися не буде.

Порядок відображення в таблиці 6 Звіту за формою № Д4 даних за працівником див. на рис. 4.

Рис. 4. Лікарняні і максимальна база (ситуація 4, фрагмент таблиці 6 Звіту з ЄСВ за вересень 2018 року)

Декретні в таблицях 5 і 6

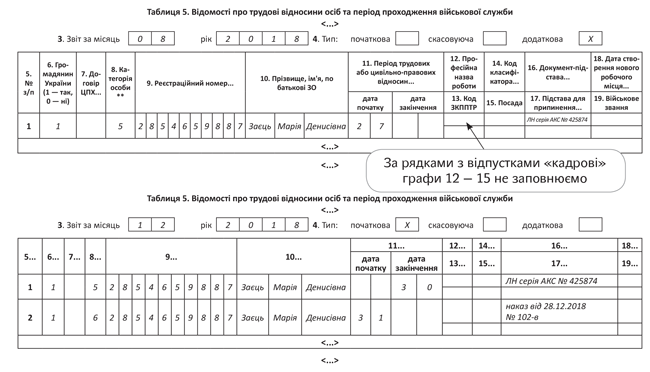

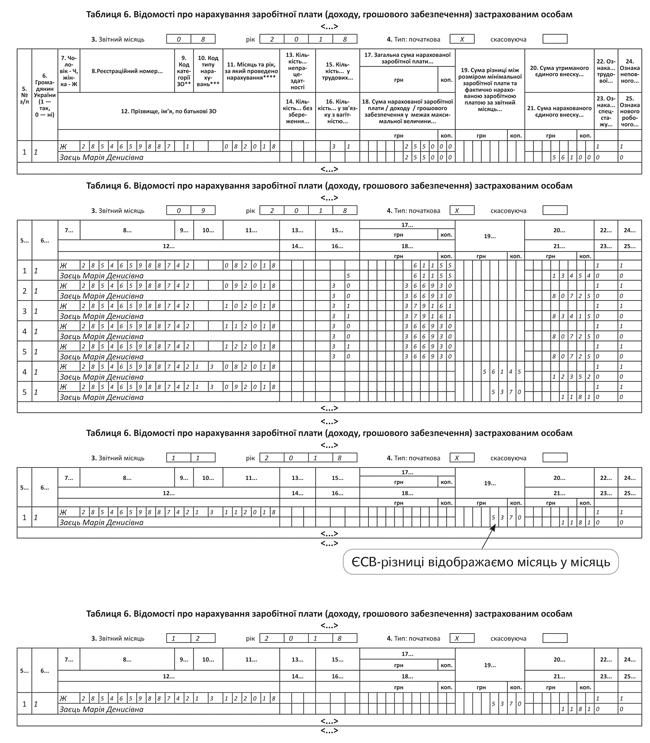

Ситуація 5. Працівниці Заєць Марії Денисівні (податковий номер — 2854659887, основне місце роботи, неповний робочий час, не має інвалідності) надана відпустка у зв’язку з вагітністю та пологами з 27.08.2018 р. на 126 к. дн. Але на підприємство листок непрацездатності був наданий із запізненням — у вересні 2018 року. Загальна сума декретних, нарахованих працівниці у вересні 2018 року, становить 15411,06 грн., у тому числі за 5 к. дн. серпня — 611,55 грн. (ЄСВ — 134,54 грн.), за 30 к. дн. вересня — 3669,30 грн. (ЄСВ — 807,25 грн.), за 31 к. дн. жовтня — 3791,61 грн. (ЄСВ — 834,15 грн.), за 30 к. дн. листопада і грудня (останній день відпустки по вагітності та пологах — 30 грудня 2018 року) — 3669,30 грн. (ЄСВ — 807,25 грн.).

У серпні (місяці початку декретної відпустки) працівниці була нарахована зарплата за фактично відпрацьований час у сумі 2550,00 грн. ЄСВ-різниця не визначалася, оскільки працівниця не надала лікарняний лист. Дата початку відпустки в таблиці 5 Звіту з ЄСВ за серпень не зазначалася.

Після закінчення відпустки по вагітності та пологах працівниця йде у відпустку для догляду за дитиною до досягнення нею 3 років.

Перше, що потрібно зробити підприємству, — сформувати додатковий документ за серпень 2018 року — Звіт за формою № Д4 з відміткою «додаткова», який складатиметься з титульного аркуша і таблиці 5 з відміткою «додаткова». У цій таблиці підприємство сформує рядок на працівницю з датою початку відпустки у зв’язку з вагітністю та пологами.

Далі у Звіті з ЄСВ за вересень 2018 року на працівницю формуємо:

1) рядки із сумами допомоги (кількість рядків із сумами допомоги дорівнює кількості місяців, на які припадає декретна відпустка);

2) рядки з різницями ЄСВ за серпень (місяць початку відпустки) і вересень 2018 року (звітний місяць), проставляючи в графі «10. Код типу нарахувань» — «42» для серпня і для вересня (інші доходи не нараховувалися).

Сума ЄСВ-різниці за:

— серпень 2018 року дорівнює: 3723,00 - 2550,00 (зарплата) - 611,55 (декретні) = 561,45 (грн.) (ЄСВ — 123,52 грн.);

— вересень: 3723,00 - 3723,00 - 3669,30 = 53,70 (грн.) (ЄСВ — 11,81 грн.).

Зверніть увагу: суми допомоги за листопад і грудень є нижчими «мінімалки». Але ЄСВ-різниці у Звіті з ЄСВ за вересень за цими місяцями не формуємо. Річ у тому, що код типу нарахувань «13» не може застосовуватися за майбутні звітні періоди!

У місяці закінчення відпустки у зв’язку з вагітністю та пологами підприємство сформує в таблиці 5 Звіту рядок, у якому зазначить її останній день. Порядок відображення в таблицях 5 Звіту за формою № Д4 за серпень (додаткова таблиця 5) і грудень 2018 року відомостей про початок і закінчення відпустки у зв’язку з вагітністю та пологами і початок відпустки для догляду за дитиною (у цю відпустку працівниця йде відразу після закінчення декретної відпустки) див. на рис. 5.

Рис. 5. Декретні у таблиці 5 (ситуація 5, фрагмент таблиць 5 Звіту з ЄСВ за серпень та грудень 2018 року)

На рис. 6 наведені фрагменти таблиць 6 ЄСВ-звіту за серпень (місяць початку відпустки), вересень (місяць нарахування допомоги), а також листопад і грудень (місяці, в яких розраховувалася ЄСВ-різниця).

Рис. 6. Декретні (ситуація 5, фрагменти таблиць 6 Звітів з ЄСВ за серпень, вересень, листопад і грудень 2018 року)

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)