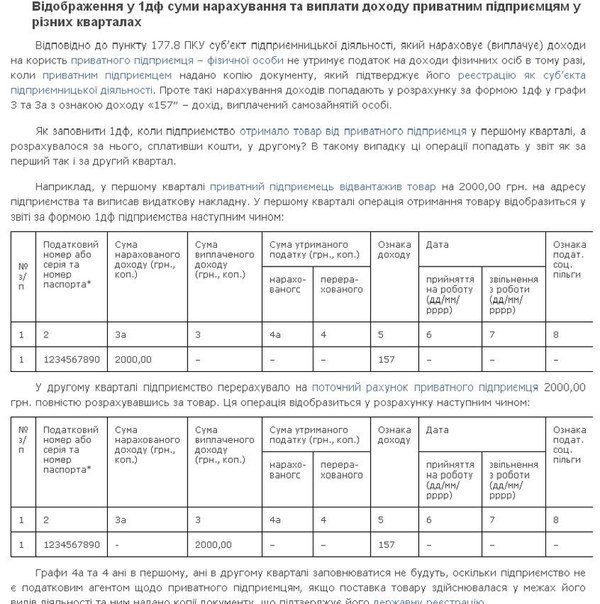

Re: ФОПы в 1ДФ

Додано: 24 квітня 2012, 09:30

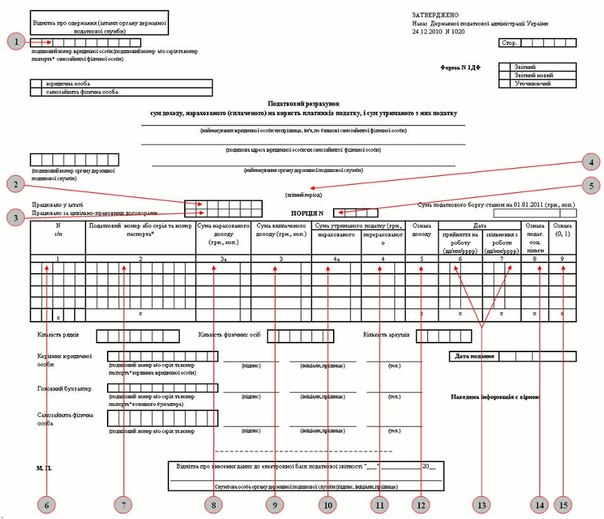

Порядок заповнення

Правила заповнення податкового розрахунку ф. № 1ДФ регламентовано р. ІІІ Порядку № 1020. Особливості заповнення окремих граф розглянемо послідовно.

Рис. 1.

1. Вказується податковий номер юридичної особи, податковий номер або серія і номер паспорта податкового агента (для фізичних осіб, які за своїми релігійними переконаннями відмовилися від присвоєння податкового номера і мають відмітку в паспорті). Якщо кількість цифр у номері менше восьми, то ліворуч додаються нулі, тому що мінімальна кількість цифр у даній графі – 8.

2. Наводиться найбільша з місячних за звітний період (на перше число місяця) облікових чисельностей штатних працівників облікового складу. Наприклад, якщо в липні така чисельність становила 18 чоловік, у серпні – 16, а у вересні – 22 чоловік, у графі вказується цифра 22. Облікова чисельність штатних працівників облікового складу податкового агента визначається відповідно до Інструкції № 286.

3. При заповненні цієї графи необхідно враховувати осіб, які працювали у звітному кварталі за договорами цивільно-правового характеру.

4. Вказуються квартал і рік арабськими цифрами, наприклад: за 1 квартал 2011 року.

5. Заповнюється податковим агентом, проставляється номер порції. У податковому розрахунку, що буде подаватися за результатами І кварталу 2011 р., заповнюються комірки «Сума податкового боргу станом на 01.01.2011», з відображенням податкового боргу (п. 1 підр. 1 р. XX ПКУ).

6. Відображається порядковий номер заповнюваного рядка.

7. Вказується податковий номер фізособи, якій виплачено/нараховано доход. За наявності у фізособи відповідної відмітки в паспорті про право здійснювати платежі без ідентифікаційного номера наводиться серія та номер паспорта (пп. 3.1.13 Порядку № 1020).

8. Відображається сума нарахованого доходу у звітному кварталі (незалежно від того, був виплачений такий чи доход ні) окремо по кожному виду доходу (п. 3.2 Порядку № 1020). Тобто якщо одній фізособі у звітному кварталі була нарахована заробітна плата в розмірі 5000,00 грн., а також орендна плата в розмірі 3500,00 грн. за здавання в оренду підприємству особистого автомобіля, то нараховані доходи наводяться окремо, а не одним рядком – 8500,00 грн. Аналогічно в різних рядках вказуються й нараховані доходи, до яких застосовується різний розмір ПСП (п. 3.8 Порядку № 1020). Сума нарахованого доходу відображається без вирахування ПДФО, ЄСВ, страхових внесків до накопичувальних і недержавного пенсійних фондів, суми ПСП.

9. Відображається сума фактично виплаченого фізособі доходу (також без вирахування ПДФО, ЄСВ, страхових внесків до накопичувальних і недержавного пенсійного фондів, суми ПСП) у розрізі ознак доходів і ПСП. Якщо заробітна плата виплачується вчасно у заздалегідь встановлений термін у наступному місяці, то сума, зазначена в цій графі, дорівнюватиме сумі нарахованої за звітний квартал зарплати (п. 3.3 Порядку № 1020).

Наприклад, на підприємстві заробітна плата виплачується регулярно в строки до 7-го числа. Сума нарахованої зарплати співробітнику Василенко склала: червень – 3800,00 грн.; липень – 4000,00 грн.; серпень – 4000,00 грн.; вересень – 4100,00 грн. У розрахунку за ІІІ квартал у цій графі по даному співробітнику буде відображено виплачений доход в сумі 12100,00 грн. (4000,00 + 4000,00 + 4100,00), а не 11800,00 грн. (3800,00 + 4000,00 + 4000,00).

10. В цій графі відображається сума нарахованого і утриманого ПДФО по даній фізособі в розрізі ознак доходу і ПСП.

11. Наводиться сума фактично перерахованого ПДФО відповідно до зазначеної суми фактично виплаченого доходу. Тобто якщо зарплата виплачується регулярно, як показано в наведеному вище прикладі, то в дану графу потрапить сума нарахованого ПДФО, відповідно, за липень, серпень і вересень, хоча фактично ПДФО за вересень підприємство перерахує у жовтні.

12. Вказується ознака доходу1 відповідно до «Довідника ознак доходів для заповнення ф. № 1ДФ».

1 Додатково див. «Довідник ознак доходів для заповнення ф. № 1ДФ»

13. Дата прийняття/звільнення з роботи вказується тільки для тих працівників, які були прийняті або звільнені у звітному кварталі. Якщо працівник протягом звітного кварталу був неодноразово прийнятий та/або звільнений з роботи, то на таку фізособу заповнюється стільки рядків, скільки разів відбувалося таке звільнення (прийняття) (пп. 3.7.1 Порядку № 1020).

14. Наводиться ознака ПСП відповідно до додатка до Порядку № 1020, що застосовується до даного виду доходу. При цьому кожен вид ПСП вказується в окремому рядку. Якщо фізособа не мала права на пільгу щодо цього виду доходу у звітному кварталі, рядок прокреслюється.

15. Заповнюється у разі необхідності виправлення помилок, допущених у раніше поданих розрахунках при поданні нового звітного або уточнюючого розрахунку.

[center]Відображення різних видів доходів [/center]

У формі № 1ДФ відображаються всі види доходів незалежно від того, підлягають вони оподаткуванню ПДФО чи ні. При одержанні однією фізособою різних видів доходів у розрахунку такі суми вказуються в декількох рядках окремо по кожному виду із зазначенням ознаки доходу в графі 5. Заробітна плата, а також інші виплати і винагороди, нараховані (виплачені) платнику податку відповідно до умов трудового договору, мають ознаку «101». Під заробітною платою в цілях оподаткування ПДФО маються на увазі також інші заохочувальні та компенсаційні виплати або інші виплати і винагороди, що виплачуються (надаються) платнику податку у зв'язку з відносинами трудового найму відповідно до закону (пп. 14.1.48 ПКУ).

Правила заповнення податкового розрахунку ф. № 1ДФ регламентовано р. ІІІ Порядку № 1020. Особливості заповнення окремих граф розглянемо послідовно.

Рис. 1.

1. Вказується податковий номер юридичної особи, податковий номер або серія і номер паспорта податкового агента (для фізичних осіб, які за своїми релігійними переконаннями відмовилися від присвоєння податкового номера і мають відмітку в паспорті). Якщо кількість цифр у номері менше восьми, то ліворуч додаються нулі, тому що мінімальна кількість цифр у даній графі – 8.

2. Наводиться найбільша з місячних за звітний період (на перше число місяця) облікових чисельностей штатних працівників облікового складу. Наприклад, якщо в липні така чисельність становила 18 чоловік, у серпні – 16, а у вересні – 22 чоловік, у графі вказується цифра 22. Облікова чисельність штатних працівників облікового складу податкового агента визначається відповідно до Інструкції № 286.

3. При заповненні цієї графи необхідно враховувати осіб, які працювали у звітному кварталі за договорами цивільно-правового характеру.

4. Вказуються квартал і рік арабськими цифрами, наприклад: за 1 квартал 2011 року.

5. Заповнюється податковим агентом, проставляється номер порції. У податковому розрахунку, що буде подаватися за результатами І кварталу 2011 р., заповнюються комірки «Сума податкового боргу станом на 01.01.2011», з відображенням податкового боргу (п. 1 підр. 1 р. XX ПКУ).

6. Відображається порядковий номер заповнюваного рядка.

7. Вказується податковий номер фізособи, якій виплачено/нараховано доход. За наявності у фізособи відповідної відмітки в паспорті про право здійснювати платежі без ідентифікаційного номера наводиться серія та номер паспорта (пп. 3.1.13 Порядку № 1020).

8. Відображається сума нарахованого доходу у звітному кварталі (незалежно від того, був виплачений такий чи доход ні) окремо по кожному виду доходу (п. 3.2 Порядку № 1020). Тобто якщо одній фізособі у звітному кварталі була нарахована заробітна плата в розмірі 5000,00 грн., а також орендна плата в розмірі 3500,00 грн. за здавання в оренду підприємству особистого автомобіля, то нараховані доходи наводяться окремо, а не одним рядком – 8500,00 грн. Аналогічно в різних рядках вказуються й нараховані доходи, до яких застосовується різний розмір ПСП (п. 3.8 Порядку № 1020). Сума нарахованого доходу відображається без вирахування ПДФО, ЄСВ, страхових внесків до накопичувальних і недержавного пенсійних фондів, суми ПСП.

9. Відображається сума фактично виплаченого фізособі доходу (також без вирахування ПДФО, ЄСВ, страхових внесків до накопичувальних і недержавного пенсійного фондів, суми ПСП) у розрізі ознак доходів і ПСП. Якщо заробітна плата виплачується вчасно у заздалегідь встановлений термін у наступному місяці, то сума, зазначена в цій графі, дорівнюватиме сумі нарахованої за звітний квартал зарплати (п. 3.3 Порядку № 1020).

Наприклад, на підприємстві заробітна плата виплачується регулярно в строки до 7-го числа. Сума нарахованої зарплати співробітнику Василенко склала: червень – 3800,00 грн.; липень – 4000,00 грн.; серпень – 4000,00 грн.; вересень – 4100,00 грн. У розрахунку за ІІІ квартал у цій графі по даному співробітнику буде відображено виплачений доход в сумі 12100,00 грн. (4000,00 + 4000,00 + 4100,00), а не 11800,00 грн. (3800,00 + 4000,00 + 4000,00).

10. В цій графі відображається сума нарахованого і утриманого ПДФО по даній фізособі в розрізі ознак доходу і ПСП.

11. Наводиться сума фактично перерахованого ПДФО відповідно до зазначеної суми фактично виплаченого доходу. Тобто якщо зарплата виплачується регулярно, як показано в наведеному вище прикладі, то в дану графу потрапить сума нарахованого ПДФО, відповідно, за липень, серпень і вересень, хоча фактично ПДФО за вересень підприємство перерахує у жовтні.

12. Вказується ознака доходу1 відповідно до «Довідника ознак доходів для заповнення ф. № 1ДФ».

1 Додатково див. «Довідник ознак доходів для заповнення ф. № 1ДФ»

13. Дата прийняття/звільнення з роботи вказується тільки для тих працівників, які були прийняті або звільнені у звітному кварталі. Якщо працівник протягом звітного кварталу був неодноразово прийнятий та/або звільнений з роботи, то на таку фізособу заповнюється стільки рядків, скільки разів відбувалося таке звільнення (прийняття) (пп. 3.7.1 Порядку № 1020).

14. Наводиться ознака ПСП відповідно до додатка до Порядку № 1020, що застосовується до даного виду доходу. При цьому кожен вид ПСП вказується в окремому рядку. Якщо фізособа не мала права на пільгу щодо цього виду доходу у звітному кварталі, рядок прокреслюється.

15. Заповнюється у разі необхідності виправлення помилок, допущених у раніше поданих розрахунках при поданні нового звітного або уточнюючого розрахунку.

[center]Відображення різних видів доходів [/center]

У формі № 1ДФ відображаються всі види доходів незалежно від того, підлягають вони оподаткуванню ПДФО чи ні. При одержанні однією фізособою різних видів доходів у розрахунку такі суми вказуються в декількох рядках окремо по кожному виду із зазначенням ознаки доходу в графі 5. Заробітна плата, а також інші виплати і винагороди, нараховані (виплачені) платнику податку відповідно до умов трудового договору, мають ознаку «101». Під заробітною платою в цілях оподаткування ПДФО маються на увазі також інші заохочувальні та компенсаційні виплати або інші виплати і винагороди, що виплачуються (надаються) платнику податку у зв'язку з відносинами трудового найму відповідно до закону (пп. 14.1.48 ПКУ).