02.04.14

Печатать

Введение 7% НДС на лекарственные средства и изделия медицинского назначения

27 марта 2014 г. в 20-00 Верховная Рада Украины на своём заседании проголосовала за принятие за основу и в целом проекта Закона Украины «О предотвращении финансовой катастрофы и создания предпосылок для экономического роста в Украине» (№ 4576). Депутаты лишь с 4 попытки проголосовали за включение данного вопроса в повестку дня сессии.

Результаты голосования следующие: «За» - 246, «Против» - 15, «Воздержалось» - 3, «Не голосовало» - 57 народных депутатов.

Cуществует противоречивая информация относительно окончательной редакции принятого Закона.

С большой вероятностью можно утверждать, что документом предусмотрено введение 7% ставки НДС по операциям первой поставки зарегистрированных лекарственных средств (в том числе аптечными учреждениями), а также изделий медицинского назначения (далее - ИМН) согласно перечню, утверждённому Кабинетом Министров Украины.

Под первой поставкой лекарственных средств и ИМН подразумевается:

a) ввоз на таможенную территорию Украины;

b) первая поставка отечественным производителем.

То есть, оплата НДС в размере 7% будет осуществляться по следующим операциям:

1) импорт:

всех зарегистрированных в Украине готовых лекарственных средств, продукции in bulk и АФИ (исходя из определения лекарственных средств в Законе Украины «О лекарственных средствах»);

ИМН, включённых в перечень, который должен будет быть утвержден КМУ;

2) реализация отечественным производителем:

всех зарегистрированных в Украине готовых лекарственных средств, продукции in bulk и АФИ (исходя из определения лекарственных средств в ЗУ «О лекарственных средствах»);

ИМН, включенных в перечень, который должен будет быть утвержден КМУ.

Относительно налогообложения лекарственных средств

Обращаем внимание, что облагаться НДС по первой поставке будут как импортные, так и отечественные лекарственные средства. Первая поставка не будет освобождена от обложения НДС, вторая и последующие – будут.

Схематически налогообложение поставок с лекарственными средствами можно изобразить следующим образом.

Можно предположить, что в случае производства готовых препаратов из импортированной продукции in bulk или АФИ, облагаться будут как операции по импорту последних, так и по реализации уже готовых лекарственных средств.

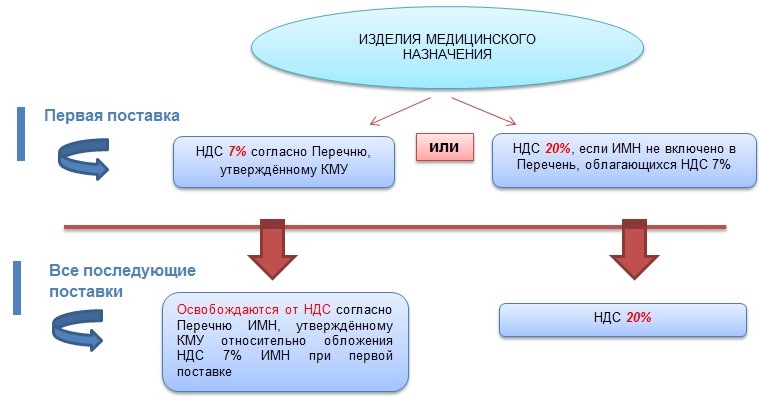

Относительно налогообложения ИМН

На сегодня ИМН (кроме перечня согласно с постановлением КМУ от 08.08.2011 г. № 867) и медицинская техника (оборудование) облагаются НДС в общем порядке.

Трактовка принятого ВРУ закона относительно налогообложения ИМН вызывает ряд вопросов, среди которых отдельного внимания заслуживает неурегулированность терминологии: подпадает ли медицинская техника (оборудование) под понятие «ИМН»?

Хотелось бы отметить, что при составлении перечня (перечней) ИМН могут быть отображены по кодам УКТВЭД, как это на сегодня закреплено в постановлении КМУ от 08.08.2011 г. № 867 (Перечень ИМН, операции по поставке которых освобождаются от обложения налогом на добавленную стоимость).

Разъясним, что первая поставка ИМН не будет освобождена от налогообложения НДС в любом случае.

В отношении второй и последующих поставок принятый закон гласит: «Операции, освобождённые от налогообложения: поставка … ИМН, кроме первой поставки, согласно перечню, утверждённому Кабинетом Министров Украины» (п. 197.1.27 НКУ). То есть, неоднозначным является вопрос, что же это за перечень, о котором идет речь в данном пункте, а именно, КМУ должен быть утвержден один или два отдельных перечня ИМН (п. 193.1 и п. 197.1.27 НКУ).

Первый вариант. В обоих пунктах речь идет об одном и том же перечне товаров. То есть, в п. 193.1 НКУ речь идет о перечне товаров, которые будут облагаться 7% НДС, а в целях п. 197.1.27 НКУ освобожденными товарами будут считаться те, которые не вошли в перечень согласно п. 193.1 НКУ.

В таком случае схематически налогообложение операций с ИМН можно изобразить следующим образом.

Второй вариант. В п. 193.1 НКУ и п. 197.1.27 НКУ речь идет о различных перечнях товаров, которые не совпадают:

• ИМН, которые облагаются НДС 7%;

• ИМН, которые освобождены от налогообложения НДС.

В таком случае, при ответе на вопрос, облагается ли каждая из операций с ИМН НДС, необходимо будет руководствоваться отдельными перечнями.

Помимо этого заслуживает внимания вопрос необходимости определения критериев для включения конкретных позиций в перечень (перечни), поскольку это напрямую будет влиять на цену для конечных потребителей.

В случае подписания данного документа и.о. Президента Украины указанные положения вступят в силу уже с 1 апреля 2014 г.

Для конечных потребителей это означает повышение цен на фармацевтическую продукцию в ближайшие дни. При этом подорожание затронет не только продукцию иностранного производства, а и отечественного, которая, в т.ч., производится из импортированного сырья.

На начальных этапах внедрения НДС до приведения в соответствие подзаконных актов и адаптации субъектов хозяйствования к новшествам, принятие законопроекта № 4576 неизбежно вызовет ряд неудобств и негативных последствий. Например, об этом целесообразно говорить в аспекте отсутствия регистрации плательщиками НДС некоторых субъектов розничной реализации.

В связи с тем, что голосование за законопроект произошло за 3 дня до введения НДС на фармацевтическую продукцию, то это неизбежно вызовет временную дезорганизацию системы поставок и реализации. Есть также вероятность того, что объем госпитальных закупок в будущем сократится за счет ограниченной платёжеспособности бюджета.

Поскольку в Украине не запущен эффективный механизм страховой медицины, система реимбурсации введена только по одной группе препаратов и вызывает множество вопросов, то большинство пациентов в результате почувствуют ощутимый удар по своему «кошельку» либо утратят возможность покупать даже жизненно важные лекарственные средства и ИМН.

Результаты голосования следующие: «За» - 246, «Против» - 15, «Воздержалось» - 3, «Не голосовало» - 57 народных депутатов.

Cуществует противоречивая информация относительно окончательной редакции принятого Закона.

С большой вероятностью можно утверждать, что документом предусмотрено введение 7% ставки НДС по операциям первой поставки зарегистрированных лекарственных средств (в том числе аптечными учреждениями), а также изделий медицинского назначения (далее - ИМН) согласно перечню, утверждённому Кабинетом Министров Украины.

Под первой поставкой лекарственных средств и ИМН подразумевается:

a) ввоз на таможенную территорию Украины;

b) первая поставка отечественным производителем.

То есть, оплата НДС в размере 7% будет осуществляться по следующим операциям:

1) импорт:

всех зарегистрированных в Украине готовых лекарственных средств, продукции in bulk и АФИ (исходя из определения лекарственных средств в Законе Украины «О лекарственных средствах»);

ИМН, включённых в перечень, который должен будет быть утвержден КМУ;

2) реализация отечественным производителем:

всех зарегистрированных в Украине готовых лекарственных средств, продукции in bulk и АФИ (исходя из определения лекарственных средств в ЗУ «О лекарственных средствах»);

ИМН, включенных в перечень, который должен будет быть утвержден КМУ.

Относительно налогообложения лекарственных средств

Обращаем внимание, что облагаться НДС по первой поставке будут как импортные, так и отечественные лекарственные средства. Первая поставка не будет освобождена от обложения НДС, вторая и последующие – будут.

Схематически налогообложение поставок с лекарственными средствами можно изобразить следующим образом.

Можно предположить, что в случае производства готовых препаратов из импортированной продукции in bulk или АФИ, облагаться будут как операции по импорту последних, так и по реализации уже готовых лекарственных средств.

Относительно налогообложения ИМН

На сегодня ИМН (кроме перечня согласно с постановлением КМУ от 08.08.2011 г. № 867) и медицинская техника (оборудование) облагаются НДС в общем порядке.

Трактовка принятого ВРУ закона относительно налогообложения ИМН вызывает ряд вопросов, среди которых отдельного внимания заслуживает неурегулированность терминологии: подпадает ли медицинская техника (оборудование) под понятие «ИМН»?

Хотелось бы отметить, что при составлении перечня (перечней) ИМН могут быть отображены по кодам УКТВЭД, как это на сегодня закреплено в постановлении КМУ от 08.08.2011 г. № 867 (Перечень ИМН, операции по поставке которых освобождаются от обложения налогом на добавленную стоимость).

Разъясним, что первая поставка ИМН не будет освобождена от налогообложения НДС в любом случае.

В отношении второй и последующих поставок принятый закон гласит: «Операции, освобождённые от налогообложения: поставка … ИМН, кроме первой поставки, согласно перечню, утверждённому Кабинетом Министров Украины» (п. 197.1.27 НКУ). То есть, неоднозначным является вопрос, что же это за перечень, о котором идет речь в данном пункте, а именно, КМУ должен быть утвержден один или два отдельных перечня ИМН (п. 193.1 и п. 197.1.27 НКУ).

Первый вариант. В обоих пунктах речь идет об одном и том же перечне товаров. То есть, в п. 193.1 НКУ речь идет о перечне товаров, которые будут облагаться 7% НДС, а в целях п. 197.1.27 НКУ освобожденными товарами будут считаться те, которые не вошли в перечень согласно п. 193.1 НКУ.

В таком случае схематически налогообложение операций с ИМН можно изобразить следующим образом.

Второй вариант. В п. 193.1 НКУ и п. 197.1.27 НКУ речь идет о различных перечнях товаров, которые не совпадают:

• ИМН, которые облагаются НДС 7%;

• ИМН, которые освобождены от налогообложения НДС.

В таком случае, при ответе на вопрос, облагается ли каждая из операций с ИМН НДС, необходимо будет руководствоваться отдельными перечнями.

Помимо этого заслуживает внимания вопрос необходимости определения критериев для включения конкретных позиций в перечень (перечни), поскольку это напрямую будет влиять на цену для конечных потребителей.

В случае подписания данного документа и.о. Президента Украины указанные положения вступят в силу уже с 1 апреля 2014 г.

Для конечных потребителей это означает повышение цен на фармацевтическую продукцию в ближайшие дни. При этом подорожание затронет не только продукцию иностранного производства, а и отечественного, которая, в т.ч., производится из импортированного сырья.

На начальных этапах внедрения НДС до приведения в соответствие подзаконных актов и адаптации субъектов хозяйствования к новшествам, принятие законопроекта № 4576 неизбежно вызовет ряд неудобств и негативных последствий. Например, об этом целесообразно говорить в аспекте отсутствия регистрации плательщиками НДС некоторых субъектов розничной реализации.

В связи с тем, что голосование за законопроект произошло за 3 дня до введения НДС на фармацевтическую продукцию, то это неизбежно вызовет временную дезорганизацию системы поставок и реализации. Есть также вероятность того, что объем госпитальных закупок в будущем сократится за счет ограниченной платёжеспособности бюджета.

Поскольку в Украине не запущен эффективный механизм страховой медицины, система реимбурсации введена только по одной группе препаратов и вызывает множество вопросов, то большинство пациентов в результате почувствуют ощутимый удар по своему «кошельку» либо утратят возможность покупать даже жизненно важные лекарственные средства и ИМН.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии

Комментирование новости отключено

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)