05.04.14

Печатать

Самостоятельно рассчитанных норм ...

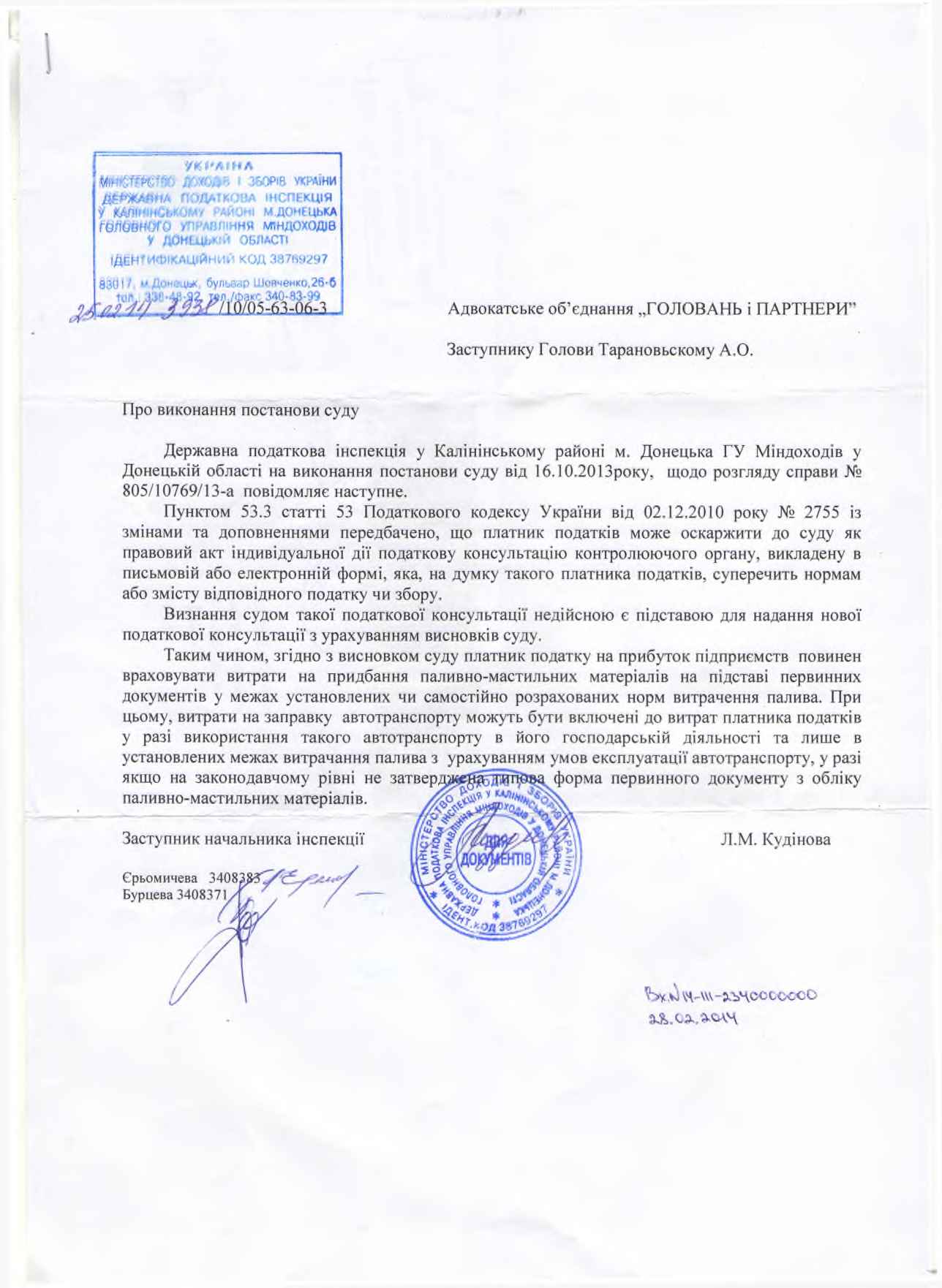

Публікую податкову консультацію, вирвану нами жорстокій судовій сутичці.

Податківці зі скреготом зубів визнали, що ми не зобов'язані застосовувати при обчисленні витрат на придбання паливно-мастильних матеріалів Норм витрат палива і мастильних матеріалів на автомобільному транспорті, затверджених наказом Міністерства транспорту України від 10.02.1998р. №43

Игорь Головань

Управляющий партнер Адвокатского объединения «ГОЛОВАНЬ И ПАРТНЕРЫ»

Податківці зі скреготом зубів визнали, що ми не зобов'язані застосовувати при обчисленні витрат на придбання паливно-мастильних матеріалів Норм витрат палива і мастильних матеріалів на автомобільному транспорті, затверджених наказом Міністерства транспорту України від 10.02.1998р. №43

Игорь Головань

Управляющий партнер Адвокатского объединения «ГОЛОВАНЬ И ПАРТНЕРЫ»

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)