Транспортный налог не может взыматься без утверждения местной властью

Андрей Гопенко, Мария Мисюра, «Судебно-юридическая газета»

Транспортный налог должен быть утвержден соответствующим решением местных властей, а Верховная Рада Украины устанавливает только перечень разрешенных к установлению этими властями местных налогов и позволенных граничных параметров таких налогов.

Такую практику изымания налогов подтвердил и Высший административный суд Украины на основании ст. 267 Налогового Кодекса.

Об этом идет речь в решении Высшего административного суда Украины от 30 августа 2016 года №К/800/8077/16.

Исходя из Единого госреестра судовых решений, сегодня украинские суды рассматривают тысячи споров от владельцев транспортных средств об отмене соответствующих предписаний о начислении транспортных налогов за 2015 год.

И, как результат, налогоплательщики выигрывают спор, в отличии от Государственной фискальной службы (далее — ГФС), которая оспаривает такие решения. Суды остаются на стороне граждан, признавая предписания «налоговой» незаконными.

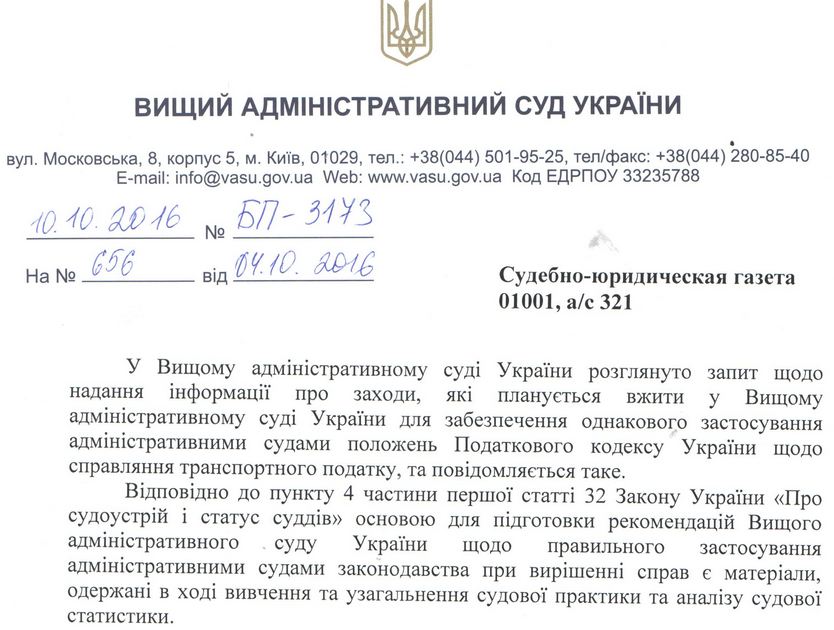

«Судебно-юридическая газета» решила разобраться в вышеизложенном вопросе и отправила запросы председателю Высшего административного суда Украины Александру Нечитайло и главе Государственной фискальной службы Роману Насирову.

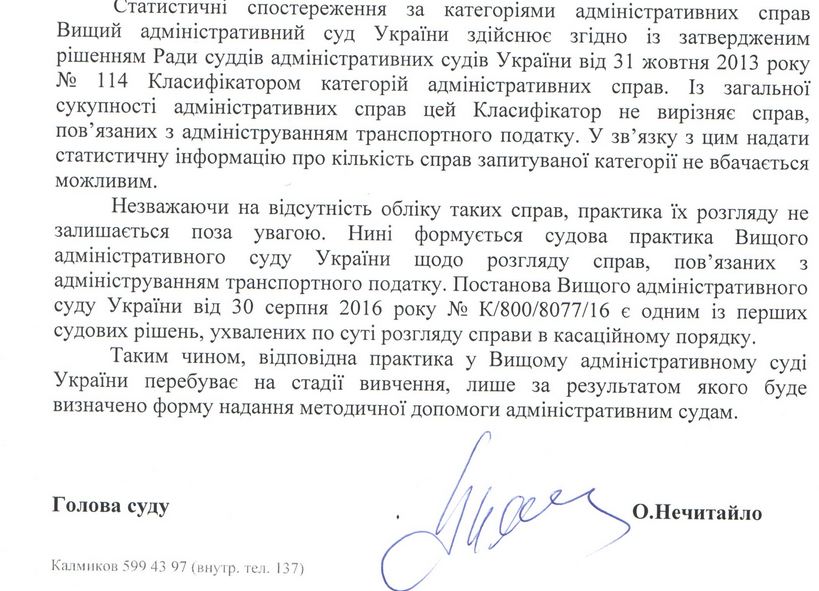

В Высшем административном суде, рассмотрев запрос о том, что же собираются предпринять, чтобы обеспечить равное применение админсудами положений Кодекса по взысканию налогов, отметили, что, несмотря на отсутствие учета таких дел, практика администрирования транспортного налога находится на стадии изучения, и «только по результатам которой и будет определена форма предоставления методической помощи административным судам».

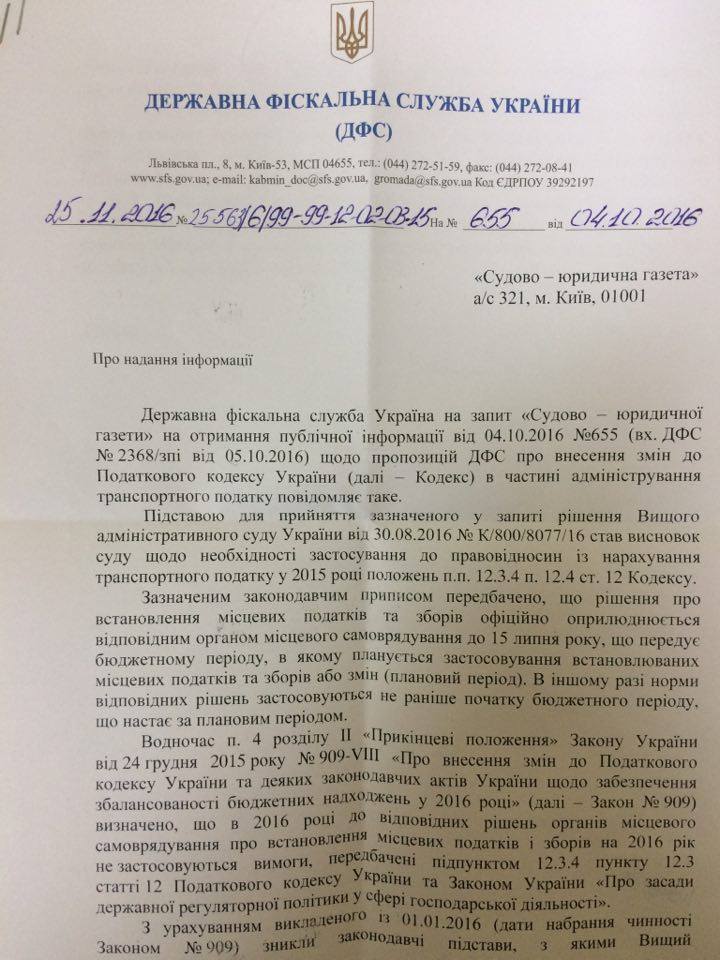

В Госфискальной службе на запрос о получении публичной информации по поводу предложений ГФС о внесений изменений в Налоговой Кодекс пояснили, что проблема разрешилась с января 2016 года.

«Законодательным предписанием предусмотрено, что решение об установке местных налогов обнародуется органами местного самоуправления до 15 июля года предшествующего бюджетного периода, в котором планируется установление таких налогов. В другом случае, нормы решений применяются не раньше начала бюджетного периода, наступившим после планового периода», — говорится в ответе.

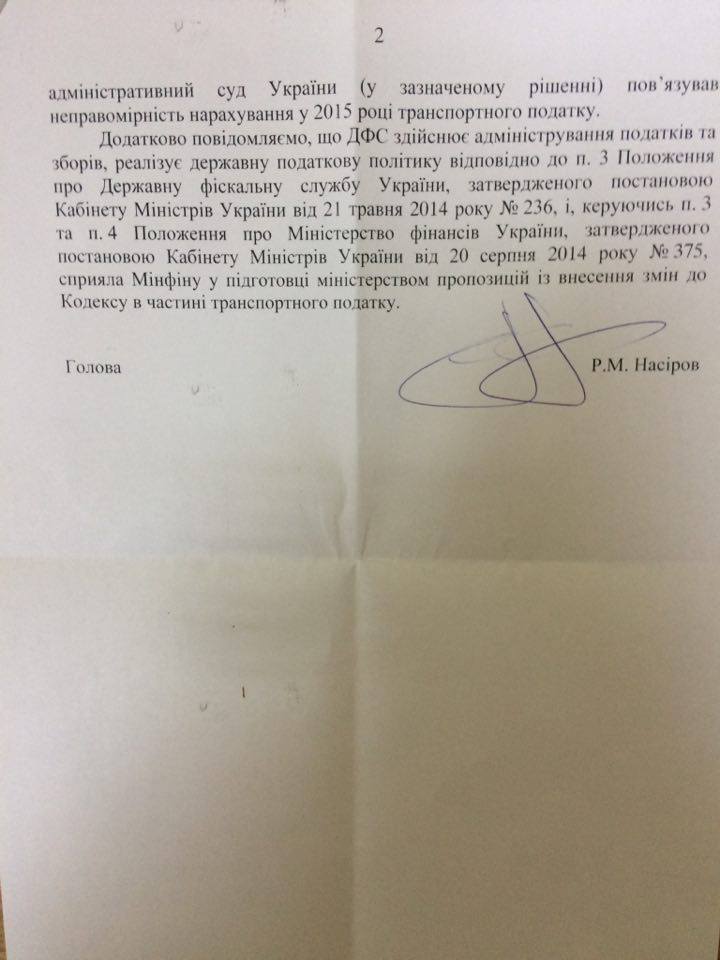

ГФС добавляет, что с 1 января 2016 года (дата вступления в силу закона №909 — прим. ред.) исчезли законодательные основания, с которыми Высший админсуд связывал неправомерность начисления в 2015 году транспортного налога.

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

.jpg?v=1709910824)