Особливості коригування розділу ІІ форми № 1ДФ (проценти, виграші та військовий збір)

На продовження теми коригувань у формі № 1ДФ, розпочатої у статті "Особливості коригування розділу І форми № 1ДФ", тут ми розглянемо особливості коригувань розділу ІІ цієї форми.

Проведення коригувань у розділі II форми № 1ДФ (проценти, виграші та військовий збір), як і в разі виправлення помилок, пов'язаних з ПДФО, здійснюється відповідно до розділу IV Порядку № 4 на підставі самостійно виявлених податковим агентом помилок, а також на підставі повідомлень про помилки, виявлені контролюючим органом, шляхом подання:

• звітного нового податкового розрахунку за формою № 1ДФ, який подається до закінчення строку подання звітного розрахунку;

• уточнюючого податкового розрахунку за формою № 1ДФ, який подається після закінчення строку подання звітного розрахунку (як за звітний, так і за попередні періоди).

Найчастіше такі помилки пов'язані з невідображенням процентів, виграшів або доходів, що не оподатковуються військовим збором (зокрема внаслідок перемінливої позиції ДФСУ).

Нагадаємо, що:

• у рядку "Оподаткування процентів" указують загальну суму доходу, нарахованого у вигляді процентів, загальну суму нарахованого та перерахованого до бюджету ПДФО у грошовій формі, вираженій у національній валюті (у гривнях з копійками);

• у рядку "Оподаткування виграшів (призів) у лотерею" указують загальну суму нарахованого і виплаченого доходу у вигляді виграшів (призів) у лотерею, загальну суму нарахованого та перерахованого до бюджету ПДФО у грошовій формі, вираженій у національній валюті (у гривнях з копійками);

• у рядку "Військовий збір" указують загальну суму нарахованого і виплаченого доходу, загальну суму нарахованого та перерахованого до бюджету військового збору в грошовій формі, вираженій у національній валюті (у гривнях з копійками).

Відомості про фізосіб – платників податків, яким нараховано доходи у вигляді процентів, виграшів (призів) у лотерею, доходи, з яких утримується військовий збір, не вказують.

На сьогодні ДФСУ вважає, що у розд. II форми № 1ДФ указують загальну суму доходів, які було нараховано фізособам у звітному кварталі, – як оподатковуваних, так і не оподатковуваних військовим збором (див. роз'яснення з розділу 103.25 модуля БАЗА ПОДАТКОВИХ ЗНАНЬ, до 06.11.2015 у розділі 103.25 було розміщено консультацію, згідно з якою у розділі ІІ форми № 1ДФ потрібно було відображати тільки доходи, з яких утримується військовий збір. Після зазначеної дати цю консультацію переміщено в розряд недіючих).

Для проведення коригувань у розділі ІI форми № 1ДФ для вилучення помилкового рядка з попередньо введеної інформації потрібно в рядку:

– "Оподаткування процентів – виключення**" повторити всі графи помилкового рядка, а в рядку "Оподаткування процентів" відобразити правильну інформацію;

– "Оподаткування виграшів (призів) у лотерею – виключення***" повторити всі графи помилкового рядка, а в рядку "Оподаткування виграшів (призів) у лотерею" відобразити правильну інформацію;

– "Військовий збір – виключення****" повторити всі графи помилкового рядка, а в рядку "Військовий збір" відобразити правильну інформацію.

ПРИКЛАД.

Умова:

Податковий агент не відобразив у розділі II форми № 1ДФ дохід, що не оподатковується військовим збором, виплачений фізособі-підприємцю в сумі 2000 грн. Помилку виявлено після закінчення строку подання форми № 1ДФ за II кв. 2017 року, у зв'язку з чим було подано уточнюючий податковий розрахунок.

Рішення:

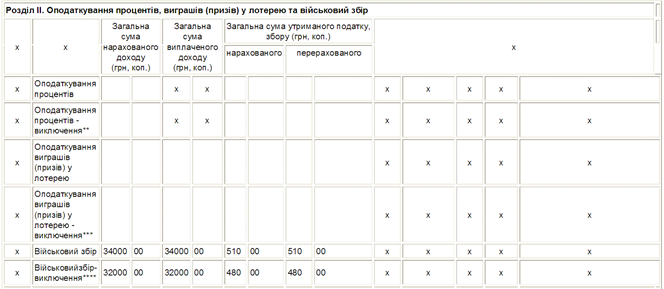

У цьому разі необхідно в рядку "Військовий збір – виключення****" повторити всі графи помилкового рядка, а в рядку "Військовий збір" відобразити правильну інформацію, додавши до загальної суми нарахованого і виплаченого доходу, який було відображено у формі № 1ДФ за II кв. 2017 року, дохід, що не оподатковується військовим збором, виплачений фізособі-підприємцю (див. фрагмент форми № 1ДФ).

Фрагмент форми № 1ДФ

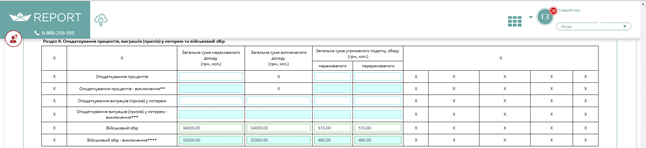

А якщо скористатися сервісом REPORT від ЛІГА:ЗАКОН, усе вийде швидко й легко, ваш уточнюючий звіт форми № 1ДФ матиме такий вигляд:

Надійний сервіс для підготовки та подання звітності REPORT від ЛІГА:ЗАКОН – без встановлення й оновлень, з актуальними формами та підказками. Допомагає просто й швидко формувати та подавати звіти, реєструвати податкові накладні. Персональний консультант допоможе працювати в сервісі. Діє одна ліцензія для п'яти підприємств, працює 24/7.

Олена Ткаченко

консультант з питань обліку та оподаткування

Компанія ЛІГА:ЗАКОН

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.