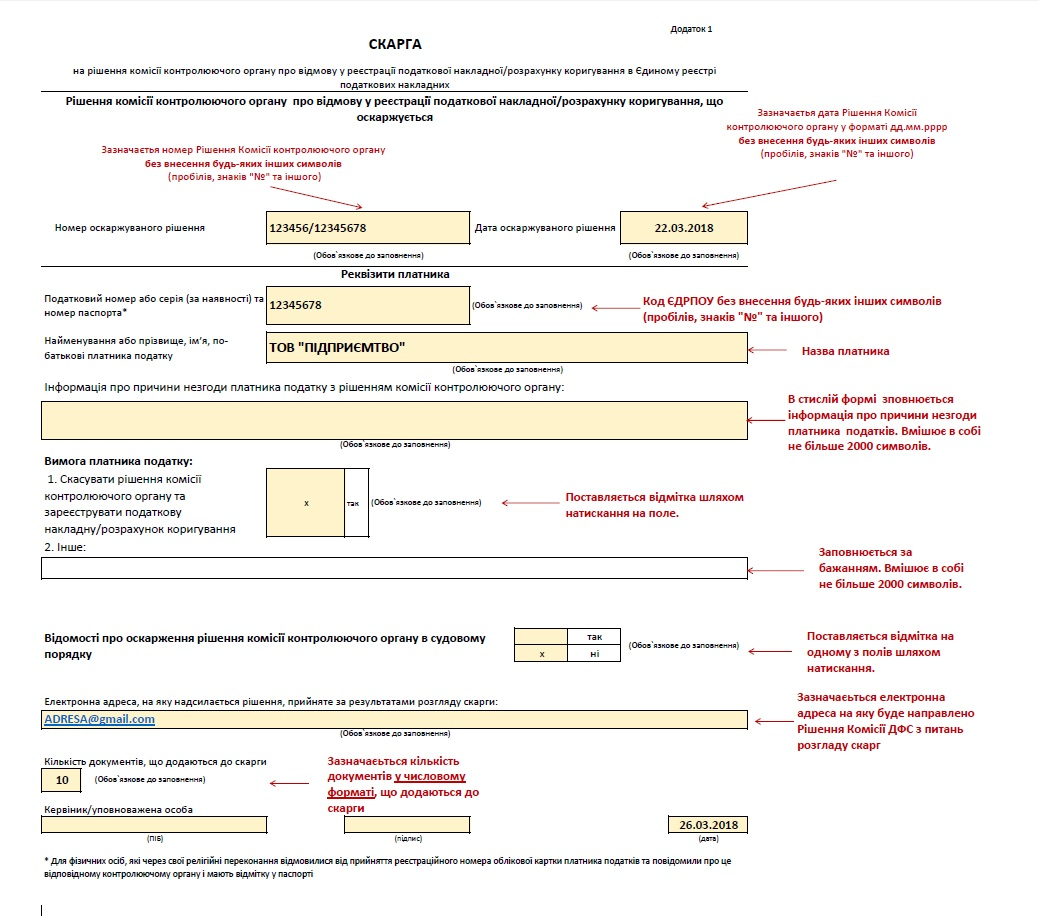

ГФС предоставила пример заполнения Жалобы на решения комиссий относительно блокирования НН/РК

С целью избежания случаев некорректного заполнения жалобы на решения комиссий, принимающих решение о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных или отказа в такой регистрации (далее - Жалоба) и обеспечение успешной ее регистрации, предлагаем обратить внимание на образец заполнения такой Жалобы, что в соответствии с требованиями Порядка рассмотрения жалоб на решения комиссий, принимающих решение о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных или отказа в такой регистрации, утвержденного Постановлением Кабинета министров Украины от 21.02.2018 №117, подается в электронном виде.

Обращаем внимание, что подтверждением регистрации в ГФС Жалобы является получение налогоплательщиком квитанции в электронном виде в текстовом формате, в котором указана дата и номер регистрации соответствующей жалобы.

Создание и отправка Жалобы по форме J(F)1313201 обеспечено через Электронный кабинет, вход в который осуществляется по адресу: cabinet.sfs.gov.ua, а также через официальный веб-портал ГФС. Также для формирования Жалобы налогоплательщик самостоятельно по своему усмотрению может выбрать любое программное обеспечение, которое формирует выходной файл в соответствии с утвержденным форматом (стандартом).

К Жалобе подаются документы о подтверждении реальности осуществления операций по отказанным налоговым накладным/расчетам корректировки по форме J(F)136010. Каждый документ, который прилагается к Жалобе, направляется отдельным приложением в формате pdf и должен иметь размер не более 2 мегабайт.

- НДС

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

.jpg?v=1709910824)