ГФС обращает внимание на ошибку при заполнении РК к НН

"Вісник. Офіційно про податки"

Особенности заполнения табличной части раздела Б расчета корректировки в зависимости от отдельных ситуаций, возникающих в процессе хозяйственной деятельности налогоплательщиков, рассмотрим далее.

В случае если после составления налоговой накладной происходит полный возврат суммы предоплаты (аванса)/поставленных товаров или возврата их остатка, поставщик составляет расчет корректировки к налоговой накладной, составленной на дату получения средств/поставки товаров, на дату такого возврата.

Следует отметить, что в таком порядке осуществляется заполнение расчета корректировки исключительно в тех случаях, когда товар или средства (остаток товара или средств) возвращаются в полном объеме, указанном в соответствующих строках налоговой накладной (с учетом наличия фактов корректировки, которые имели место ранее), то есть когда в результате проведения такой корректировки итоговые показатели налоговой накладной равны нулю.

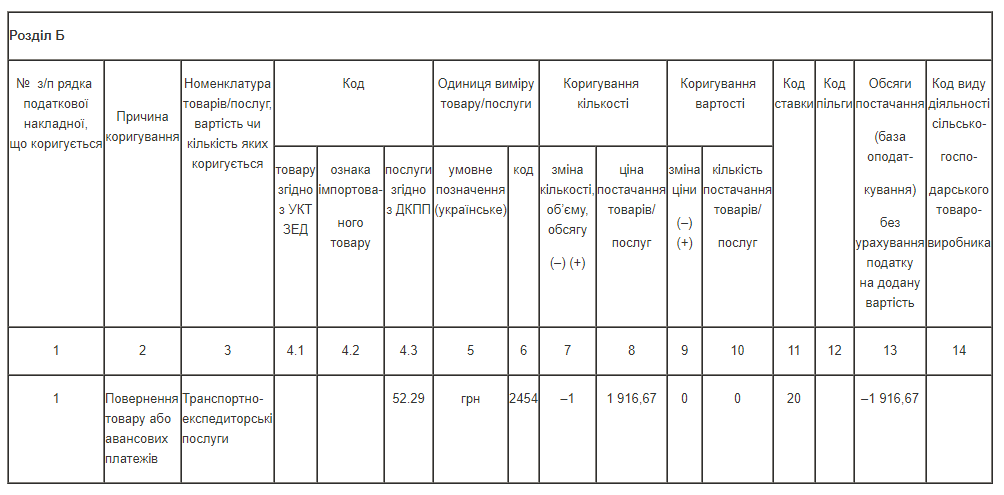

В табличной части такого расчета корректировки (раздел Б) указываются:

- в графе 1 - номер строки налоговой накладной, которая корректируется;

- в графе 2 - причина корректировки «Повернення товару або авансових платежів». Причина корректировки указывается в графе 2 без кавычек и других дополнительных разделительных знаков;

- в графе 7«Коригування кількості; зміна кількості, об’єму, обсягу (–)(+)» со знаком«-»указывается количество (объем) товаров/услуг, указанное в графе 6 строки налоговой накладной, которая корректируется (с учетом наличия фактов корректировки такой строки, которые имели место ранее);

- в графе 8«Коригування кількості; ціна постачання товарів/послуг» указывается цена, указанная в графе 7 строки налоговой накладной, которая корректируется (с учетом наличия фактов корректировки такой строки, которые имели место ранее);

- графы 9 «Коригування вартості; зміна ціни (–)(+)» и 10 «Коригування вартості; кількість постачання товарів/послуг» остаются незаполненными;

- в графах 3, 4.1 - 4.3, 5, 6, 11 и 12 остаются неизменными показатели соответствующих граф строки налоговой накладной, которая корректируется;

- в графе 13 со знаком «-» указывается общий объем поставок (без НДС), указанный в графе 10 строки налоговой накладной, которая корректируется (с учетом наличия фактов корректировки такой строки, которые имели место ранее).

В зависимости от того, по какой ставке НДС облагалась операция, которая корректируется (по основной ставке, ставками 7,0% или освобождалась от налогообложения НДС), заполняется соответствующая графа раздела А расчета корректировки.

Как уже отмечалось, требования к составлению расчетов корректировки аналогичные тем, которые установлены для налоговых накладных. В то же время плательщики довольно часто допускают ошибки, связанные именно с нарушением установленных Порядком № 1307 правил составления налоговых накладных/расчетов корректировки, в результате чего получают отказ в их регистрации в ЕРНН.

Приведем пример одной из таких ошибок.

Порядком № 1307 установлено, что в клеточках налоговой накладной, которые не подлежат заполнению, нули, прочерки и другие знаки или символы не проставляются.

В приведенной в примере ситуации налогоплательщик - поставщик в связи с тем, что покупатель потерял потребность в получении услуг, за которые раньше был выплачен аванс, осуществляет возврат предоплаты такому покупателю в полном объеме и составляет расчет корректировки к налоговой накладной, составленной на дату получения такой предоплаты (табл.).

Таблица

В регистрации такого расчета корректировки будет отказано из-за того, что в электронной форме расчета корректировки в графах 9 и 10 проставлен нули.

А в случае составления расчета корректировки в связи с возвратом товара или авансовых платежей графы 9 «Коригування вартості; зміна ціни (–)(+)» и 10 «Коригування вартості; кількість постачання товарів/послуг» должны оставаться незаполненными.

СПРАВОЧНО

Порядком № 1307 установлено, что в клеточках налоговой накладной, которые не подлежат заполнению, нули, прочерки и другие знаки или символы не проставляются.

- НДС

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.