При наличии хотя бы одного объекта налогообложения или объекта, связанного с налогообложением, налогоплательщик обязан уведомить налоговую

При наличии хотя бы одного объекта налогообложения или объекта, связанного с налогообложением, налогоплательщик обязан уведомить налоговую.

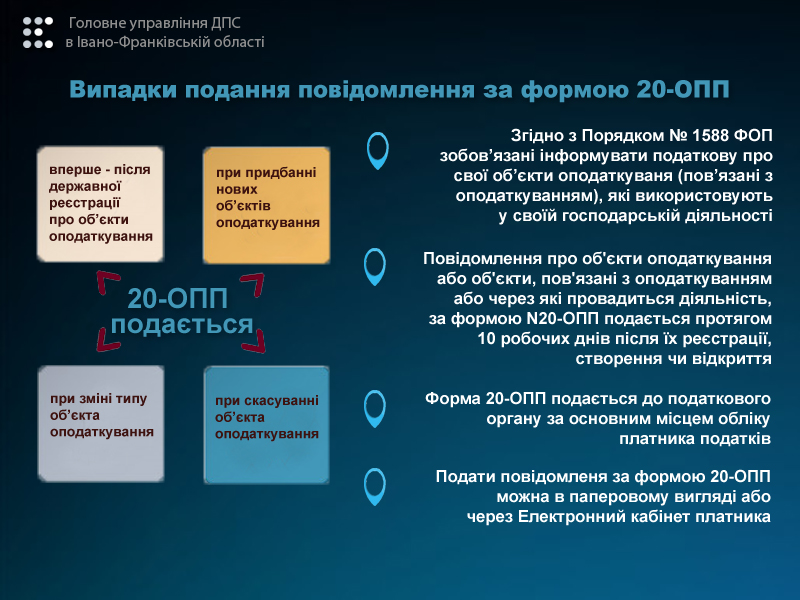

Напомним, налогоплательщики должны уведомлять орган ГНС обо всех объектах налогообложения и объектах, связанных с налогообложением, принадлежащих им на правах собственности или пользования. Подавать форму № 20-ОПП обязаны все налогоплательщики: юридические лица и их обособленные подразделения, физические лица-предприниматели.

Форма уведомления об объектах налогообложения приведена в приложении 11 к Порядку учета плательщиков налогов и сборов, утвержденному приказом Минфина от 09.12.2011 г. № 1588. Алгоритм ее заполнения и подачи прописан в разделе VIII Порядка № 1588.

Уведомление № 20-ОПП подается в орган ГНС по основному месту учета налогоплательщика в течение 10 рабочих дней после регистрации, создания или открытия объекта налогообложения. Уведомление также следует подавать в случае изменения сведений об объектах, о которых отчитались ранее.

В частности, в случае изменения типа, наименования, местонахождения, состояния объекта налогообложения, его выбытия (прекращения права собственности или пользования). Для этих случаев сроки подачи обновленной формы не установлены и нужно придерживаться сроков, установленных для первого уведомления - 10 рабочих дней после возникновения изменений. Этот срок отсчитывается с даты вступления в плательщики зарегистрированного вещного права или оформления прав на другие объекты налогообложения, для которых необязательна регистрация в Реестре прав на недвижимое имущество (движимое и иное имущество).

По выбору плательщика форма № 20-ОПП подается:

- в бумажном виде - направляется по почте или передается лично руководителем/представителем налогоплательщика;

- в электронном виде через электронный кабинет налогоплательщика или другой программный продукт, который обеспечивает формирование выходного файла соответствующего формата.

За неподачу в установленные сроки, подачу с ошибками или не в полном объеме формы № 20-ОПП применяется штраф, предусмотренный п. 117.1 НКУ. В частности, размер штрафа для физических лиц - предпринимателей составляет 170 грн., а для юридических лиц - 510 грн. А в случае неустранения нарушений или повторного нарушения в течение года - 340 грн. и 1020 грн соответственно.

Если плательщик обнаружил ошибку в поданном уведомлении об объектах налогообложения № 20-ОПП, он должен подать форму с исправленной информацией в орган ГНС по основному месту учета.

В графе «Відомості про об’єкти оподаткування» приводится код признака «3 - изменение сведений об объекте налогообложения». К форме прилагается сопроводительное письмо плательщика, в котором в произвольной форме отмечается факт исправления ошибки.

Информацию о типах объектов налогообложения можно найти по ссылке.

Приложением к самому уведомлению Порядка № 1588 размещена памятка о заполнении формы № 20-ОПП.

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)