Закон № 466 та надання спрощенцем в оренду нерухомості

Катерина Чучаліна, адвокат з податкових спорів, податковий консультант.

Одіозний проект № 1210 за 1 ніч перетворився на Закон № 466. І вже є перші жертви – спрощенці, що здають в оренду землю/нерухомість. То - чи потрібно сплачувати податок за землю?

Перше знайомство.

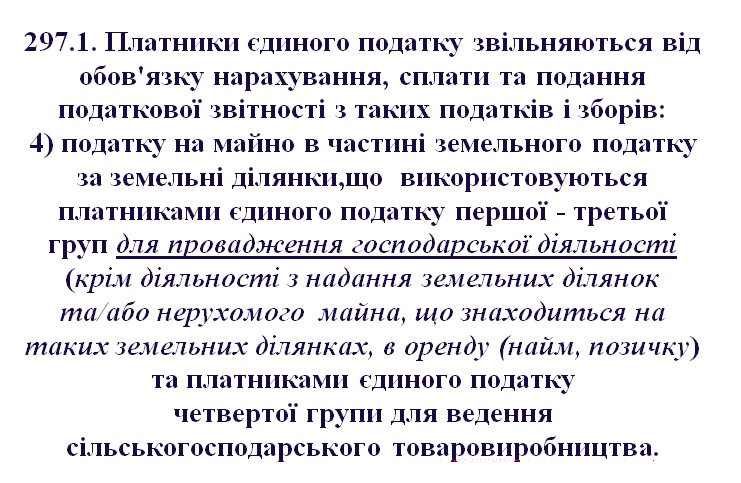

На перший погляд, Закон № 466-ІХ чітко вказує на те, що спрощенцям скасували пільгу з податку на майно в частині земельного податку. Ось, як тепер звучить нова редакція п.п. 4) п. 297.1 ПКУ:

Втім, аналіз цієї норми (в частині фіксування дужок) вказує на таке:

- платники 1-3 груп можуть не сплачувати і не подавати звітність з земельного податку, якщо така земля використовується у їхній господарській діяльності (крім випадків, коли вони здають нерухоме майно у т.ч. землю – в оренду);

- спрощенці 4-ої групи звільняються від плати за землю лише у випадку. коли вони використовують землю для ведення сільськогосподарського товаровиробництва (для 4-тої групи нічого, із прийняттям Закону № 466, – не змінилося).

В принципі, цей Закон – узаконення судової практики, наприклад у цій справі:

http://reyestr.court.gov.ua/Review/79846292 (якщо Ви - з податкової, то не поспішайте радіти, є судова практика, що є позитивною для платників податків ;)…).

Втім, не все так просто.

Можна піти до суду і …. Виграти!

На перший погляд така позиція виглядає утопією, але в нашому законодавстві є один дуже цікавий момент.

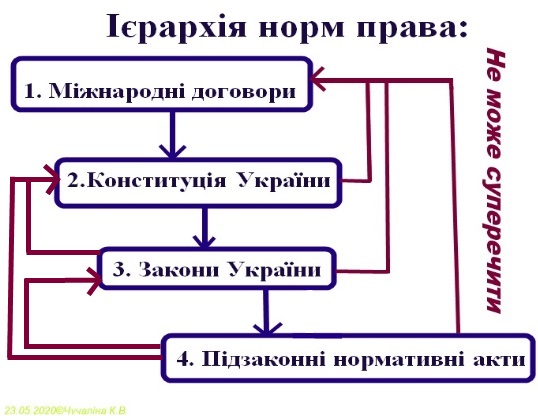

Частини 3-4 ст.7 КАС України вказують на те, що: «У разі невідповідності правового акта Конституції України, закону України, міжнародному договору, згода на обов’язковість якого надана Верховною Радою України, або іншому правовому акту суд застосовує правовий акт, який має вищу юридичну силу, або положення відповідного міжнародного договору України. Якщо суд доходить висновку, що закон чи інший правовий акт суперечить Конституції України, суд не застосовує такий закон чи інший правовий акт, а застосовує норми Конституції України як норми прямої дії. У такому випадку суд після винесення рішення у справі звертається до Верховного Суду для вирішення питання стосовно внесення до Конституційного Суду України подання щодо конституційності закону чи іншого правового акта, що віднесено до юрисдикції Конституційного Суду України».

Людською мовою це означає, що КАС України надав можливість платникам податків через адміністративний суд першої інстанції визнати певну норму Закону такою, що протирічить Конституції України, або міжнародним нормам. Тож, у випадку, коли суд доходить висновку про неконституційність положень Закону, суд не застосовує відповідні положення, а застосовує норми Конституції України, як норми прямої дії.

Суд першої інстанції звертається до Верховного Суду стосовно внесення до Конституційного Суду України подання щодо неконституційності положень Закону після проголошення рішення. Тобто, для остаточної перевірки питання щодо невідповідності положень Закону Конституції України та прийняття рішення, яке унеможливило б подальше застосування таких неконституційних положень Закону і щодо інших осіб.

Це повністю узгоджується із приписами ст.125 Конституції України, де сказано, що: «З метою захисту прав, свобод та інтересів особи у сфері публічно-правових відносин діють адміністративні суди».

При цьому, варто пам’ятати, що здійснення оцінки на предмет конституційності/неконституційності положень певного Закону, що регулює спірні правовідносини, є як правом, так і обов’язком суду, що зокрема вбачається з наведеної вище норми Конституції України.

Чому норма Закону № 466-ІХ є неконституційною?

Все просто! Вона – дискримінаційна.

Якщо проаналізувати ст.24 Конституції України, то в Україні заборонена - дискримінація.

А відповідно до ст.14 до ст. 14 Конвенції про захист прав людини і основоположних свобод, ратифікованої Законом № 475/97-ВР від 17.07.97 (далі – Конвенція), користування правами та свободами, визнаними в цій Конвенції, має бути забезпечене без дискримінації за будь-якою ознакою - статі, раси, кольору шкіри, мови, релігії, політичних чи інших переконань, національного чи соціального походження, належності до національних меншин, майнового стану, народження, або за іншою ознакою.

Статтею 1 Першого протоколу названої Конвенції передбачено, що кожна фізична або юридична особа має право мирно володіти своїм майном. Ніхто не може бути позбавлений своєї власності інакше як в інтересах суспільства і на умовах, передбачених законом і загальними принципами міжнародного права.

Відповідно до практики Європейського Суду з прав людини, дискримінація означає поводження з особами у різний спосіб, без об`єктивного та розумного обґрунтування, у відносно схожих ситуаціях (див. рішення у справі "Вілліс проти Сполученого Королівства" (Willis v. the United Kingdom), заява № 36042/97, n. 48, ECHR 2002-IV, ).

Відмінність у ставленні є дискримінаційною, якщо вона не має об`єктивного та розумного обґрунтування, іншими словами, якщо вона не переслідує легітимну ціль або якщо немає розумного співвідношення між застосованими засобами та переслідуваною ціллю. Договірна держава користується свободою розсуду при визначенні того, чи та якою мірою відмінності в інших схожих ситуаціях виправдовують різне ставлення (див. рішення від 21 лютого 1997 року у справі "Ван Раалте проти Нідерландів" (Van Raalte v. the Netherlands), п. 39, Reports 1997-I).

Людською мовою. Закон № 466-ІХ встановлює дискримінаційну норму, якою частину спрощенців, що здійснюють господарську діяльність з надання оренди нерухомого майна позбавляють частини майна (шляхом встановлення додаткового податку), порівняно з іншими спрощенцями, що здійснюють іншу господарську діяльність і у ній все одно використовують землю!

Все-таки, що ж робити?

Закон № 466-ІХ в частині підпункту 4 п. 297.1 ст. 297 Податкового кодексу України набирає чинності з 01.07.2020 року. Тому, у спрощенців все ще є час звернутися до податківців із запитом про надання індивідуальної податкової консультації. Якщо вона буде невтішною…. Що ж, платник знатиме точку зору податківців. Але, що є ще важливішим, він може спробувати оскаржити таку ІПК до суду, керуючись наведеними вище доводами та нормами права.

Бліц-відповіді на запитання, що у Вас можуть виникнути з даного питання.

Я вже побачила в Інтернеті різні запитання спрощенців, тож коротко відповім на ті, які знайшла.

Запитання: «Ми – спрощенець на 3-ій групі. Здаємо в оренду нерухоме майно (КВЕД-2010 – 68.20) нам потрібно буде сплачувати земельний податок?».

Відповідь: Згідно з приписами п.297.1 ст.297 ПК України в новій редакції – так, Ви повинні сплачувати земельний податок з 01.07.2020 року. Однак, це суперечить Конституції України, тож, обирайте: діяти в межах права, чи неконституційного Закону. Напишіть запит на ІПК, а потім оскаржте її. Втім, сплачуйте податок, а якщо справу виграєте у суді і рішення набере законної сили – маєте право на залік, чи повернення надміру сплачених коштів (п.п. 17.1.10 п.17.1 ст.17 ПК України).

Запитання: «Сплачувати за ту землю (частину), що надали в оренду, чи за всю?».

Відповідь: Як завжди, наш законодавець надав текст Закону, що має множинне трактування. Тож, використаємо п.п.4.1.4 п.4.1 ст.4 ПК України та платимо податок лише за землю, що здали в оренду.

Запитання: «А хто нараховує земельний податок ФОПу: підприємець, чи податківці?».

Відповідь: ФОПи прирівняні до фізичних осіб для цілей оподаткування земельним податком. Тому, земельний податок, як і раніше, нараховують податківці.

Сподіваюся, ця стаття, хоч трохи пом’якшила Ваш шок від № 1210 № 466.

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

- Катерина

Субъект предпринимательской деятельности построил объект. В этот объект входят как нежилые помещения (коммерческая недвижимость), так и жилые. После сдачи объекта в эксплуатацию и передачи права собственности на помещения СПД создает управляющую компанию, которая может быть собственником земельного участка на праве «постійного користування». А собственники недвижимости, среди которых и ФОПы, компенсируют налог на землю управляющей компании, которая и платит налог в бюджет. Как быть в этом случае? Ведь дословно закон говорит, что плата земельного налога в бюджет начинается с момента регистрации права собственности на недвижимое имущество.

Ответить