Апгрейд проверок ФСС: анализируем изменения

Кучерова Оксана, юрист ООО «ФАКТОР-МЕДИА»

Наверное, вы уже слышали об изменениях в порядке проведения проверок Фондом социального страхования Украины (далее — ФСС). Эти нововведения уже работают. Поэтому давайте рассмотрим «новые правила игры» и узнаем, как не попасть под «прицел» ФСС.

Какие проверки будут проводиться по новому Порядку?

Раньше Инструкция № 29 предусматривала только документальные проверки, которые могли быть как плановые, так и внеплановые, как выездные, так и невыездные.

В новом Порядке № 23 документальные проверки (как плановые, так и внеплановые, как выездные, так и невыездные) остаются. Дополнительно появится новый вид проверок — это камеральные проверки. Но не надо их бояться. Их различать достаточно легко.

Проще говоря, документальная плановая проверка проводится в соответствии с планом-графиком, а вот внеплановая — это проверка, которая таким планом-графиком не предусмотрена и проводится при наличии определенных оснований (о них расскажем ниже).

При этом они могут быть как выездными (проводиться по месту нахождения страхователя), так и невыездными (проводиться в помещении соответствующего органа исполнительной дирекции Фонда или его отделения с согласия (письменного заявления) страхователя и при условии предоставления им всех необходимых документов).

Камеральная проверка: что это за «зверь»?

Камеральная проверка — это проверка, которая проводится в помещении ФСС без уведомления работодателя по сведениям, которые содержат:

• информационно-аналитическая система ФСС;

• заявление-расчет, которое подал работодатель;

• уведомление о выплате средств застрахованным лицам;

• данные из реестра застрахованных лиц Государственного реестра общеобязательного государственного социального страхования, полученные в порядке информационного обмена между Пенсионным фондом Украины и ФСС.

Проще говоря, камеральные проверки помогают ФСС обнаруживать нарушителей.

Поэтому, если страхователю не посчастливилось и в результате такой проверки контролеры нашли нарушение, они зафиксируют это в справке.

Этот документ будет основанием для проведения плановой или внеплановой проверки работодателя.

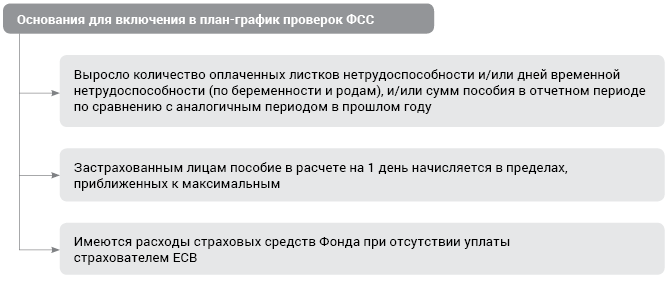

Когда можно попасть в план-график проверок?

Раньше Инструкция № 29 устанавливала периодичность проведения плановых проверок в зависимости от наличия (отсутствия) расходов, задолженности по средствам Фонда по состоянию на 01.01.2011 г. и в следующих отчетных периодах, количества работников.

Например, страхователи с численностью работников менее 25 человек при наличии расходов по средствам Фонда проверялись не реже 1 раза в 3 года, а при отсутствии нарушений по использованию средств Фонда, установленных предыдущей проверкой, следующая проверка проводилась не раньше чем через 4 года.

Отныне в Порядке № 23 закреплены новые основания проведения плановых проверок. Поэтому, независимо от количества работников, в план-график попадет страхователь, у которого имеется хотя бы одно из нижеуказанных оснований.

Если же страхователь подпадает под несколько критериев, он будет включаться в первую очередь в план-график проведения проверок на следующий квартал.

И только в том случае, если страхователь не подпадает ни под один из этих критериев, ему посчастливилось быть проверенным не чаще 1 раза в 3 года.

Обратите внимание! Будут проверять документы за отчетные периоды текущего и предыдущих лет, за которые не осуществлялась проверка (сроков давности нет).

Кстати, как и раньше, план-график проведения проверок на следующий квартал формируется ежеквартально до 20-го числа последнего месяца квартала, предшествующего плановому. Ознакомиться с ним можно на региональных веб-страницах официального веб-портала Фонда.

Когда возможна внезапная проверка?

Фонд обновил основания и для документальной внеплановой проверки. Они приведены в п. 2.9 Порядка № 23.

Поэтому советуем ознакомиться с ними подробнее, чтобы понимать, могут ли вас посетить нежелательные гости-контролеры. Ведь о своем визите они не будут сообщать. Приведем самые популярные из них.

Что еще нужно знать о проверках?

Контролеры должны четко выполнять требования нового Порядка № 23. Поэтому советуем вам контролировать соблюдение ими таких правил.

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.