Заявка на поповнення (коригування) залишку спирту етилового: подаємо за новою формою у M.E.Doc

Як ми вже повідомляли, з 01.03.2021 року акцизну накладну, розрахунок коригування, заявки на поповнення залишків пального та спирту етилового потрібно подавати за оновленими формами.

У цьому матеріалі розглянемо основні зміни, внесені до форми Заявки на поповнення (коригування) залишку спирту етилового (далі – Заявка; ідентифікатор форми J/F0209902). Форма доступна, починаючи з оновлення програми М.Е.Doc (версія 11.02.032).

Форма та порядок заповнення Заявки затверджено наказом Мінфіну від 27.11.2020 року № 729.

Для створення Заявки у програмі необхідно у розділі Облік акцизного податку обрати модуль Реєстр акцизних документів (спирт етиловий).

Які основні зміни були внесені до форми Заявки?

1. Заголовна частина

У верхній частині нової форми Заявки оновлено поля для визначення типу та виду заявки і розділено їх на дві групи (Рис. 1).

Рис.1

А саме, заголовна частина нової форми містить :

- у правій частині Заявки – поля: «основна» та «коригуюча». Залежно від виду заявки в одному з цих полів робиться відповідна відмітка «Х»;

- в лівій частині прописали такі типи поповнення (коригування):

- «Поповнення (коригування) обсягів спирту етилового»,

- «Зміна умов оподаткування»,

- «Зміна коду УКТ ЗЕД спирту етилового за оформленою додатковою митною декларацією».

- Потрібно проставити відмітку «Х» в одному з вищезазначених полів.

У верхній правій частині документа відмітка «Х» в полі «коригуюча» може бути зроблена тільки в заявках на поповнення (коригування) залишку спирту етилового, в верхній лівій частині яких відмітка «Х» зроблена у полі «Поповнення (коригування) обсягів спирту етилового».

2. Основна частина

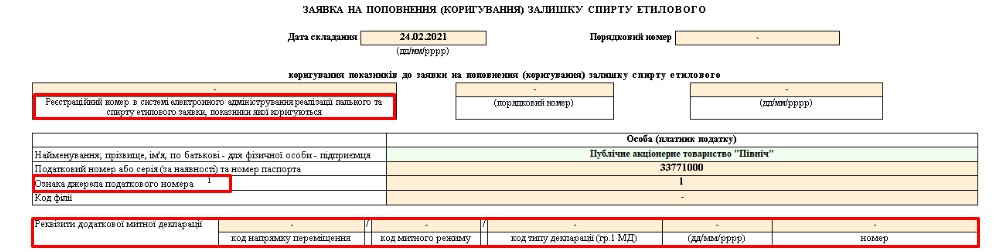

У форму Заявки додано нові поля (Рис. 2):

- Реєстраційний номер в системі електронного адміністрування реалізації пального та спирту етилового, порядковий номер та дата заявки, показники якої коригуються – заповнюється під час коригування показників раніше складеної та зареєстрованої заявки на поповнення (коригування) залишку спирту етилового.

- Ознака джерела податкового номера – у цьому полі зазначається ознака джерела податкового номера особи (платника податку), у якої (якого) виникає потреба в СЕАРПСЕ поповнити обсяги залишків спирту етилового / змінити коди УКТ ЗЕД спирту етилового / змінити умови оподаткування спирту етилового / змінити код УКТ ЗЕД спирту етилового за оформленою додатковою митною декларацією:

- 1 – ЄДРПОУ – якщо облік здійснюється за кодом ЄДРПОУ;

- 2 – ДРФО – якщо облік здійснюється за реєстраційним обліковим номером платника податків;

- 3 – якщо облік здійснюється за податковим номером, наданим контролюючим органом (для юридичних осіб, які не включені до ЄДРПОУ);

- 4 – якщо особа обліковується за серією (за наявності) та номером паспорта (для фізичної особи, яка має відмітку в паспорті про право здійснювати будьякі платежі за серією (за наявності) та номером паспорта).

Також у форму Заявки додано нову таблицю: Реквізити додаткової митної декларації (Рис. 2).

Ця таблиця заповнюється, якщо у верхній лівій частині Заявки у полі «Зміна коду УКТ ЗЕД спирту етилового за оформленою митною декларацією» зроблено відмітку «Х». В таблиці вказуються реквізити додаткової митної декларації, оформленої після дослідження проб (зразків) спирту етилового, в якій змінено код УКТ ЗЕД спирту етилового, зазначений в тимчасовій митній декларації, на підставі якої здійснено ввезення спирту етилового:

- зазначені у графі 1 митної декларації літерний код напрямку переміщення, код митного режиму та літерний код типу декларації, які визначаються згідно з класифікаторами, затвердженими наказом Мінфіну від 20.09.2012 року № 1011: літерні коди напрямку переміщення та типу декларації – відповідно до Класифікатора типів декларацій, код митного режиму – відповідно до Класифікатора митних режимів;

- дата митної декларації;

- номер митної декларації.

Рис. 2

Крім того, зверніть увагу, що змінами було оновлено умови оподаткування спирту етилового (збільшено з 5 до 7 умов):

- «1» – спирт етиловий, який не підлягає оподаткуванню згідно з пп. 213.2.1 ПКУ;

- «2» – спирт етиловий, звільнений від оподаткування акцизним податком згідно з пп. 213.3 ПКУ;

- «3» – спирт етиловий, реалізований виробнику алкогольних напоїв, який відповідно до ст. 225 ПКУ до отримання спирту етилового або надав податковий вексель, або сплатив акцизний податок;

- «4» – спирт етиловий, реалізований та/або використаний для виробництва непідакцизної продукції, який оподатковується на умовах, встановлених пп. «а»«г» п. 229.1 ПКУ;

- «5» – спирт етиловий, реалізований та/або використаний для виробництва непідакцизної продукції, який оподатковується на умовах, встановлених пп. «д»«є» п. 229.1.1 ПКУ;

- «6» – спирт етиловий, реалізований та/або використаний для виробництва непідакцизної продукції, який оподатковується на умовах, встановлених пп. «ґ», «ж» п. 229.1 ПКУ;

- «7» – спирт етиловий, що переміщується між акцизними складами в межах одного суб’єкта господарювання на умовах, встановлених пп. «з» п. 229.1 ПКУ (Рис. 3).

Рис. 3

Зауважимо, що для інших операцій, які не належать до операцій, віднесених до одного з кодів ознаки умов оподаткування «1»-«7», у Заявці зазначається цифра «0».

- Прочее

- /

- Акциз

- /

- Бухгалтер и компьютер

- /

- Акцизная накладная

- ,

- Алкоголь

- ,

- Акциз

- ,

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.