14.06.14

Печатать

Реформа НДС: убрать воровство или отменить налог

Как реформировать налоговую систему? Два юриста — три мнения. Эта фраза вполне применима к экономистам, обсуждающим налоговую реформу. Так что писать о налоговой реформе — дело неблагодарное. Однако в отношении НДС обоснование изменений может быть построено исключительно на логике и общеизвестных фактах.

Стоит ли отказаться от НДС? Если не устранить существующих проблем, то стоит. А если устранить? НДС при цивилизованном подходе сам по себе хорош тем, что при относительно простом (как ни странно это звучит в Украине) администрировании, позволяет собрать достаточно много поступлений, а значит, уменьшить необходимость в других налогах. И при этом, равномерно облагая конечное потребление, он минимально искажает экономические стимулы. Не следует забывать и о стремлении Украины к евроинтеграции. Поэтому изменения налогового законодательства не должны вступать в противоречие с директивой ЕС (№112) об общей системе НДС.

Общепризнанные проблемы НДС

Эти проблемы известны: поступления из бюджета воруют; добросовестным плательщикам его не возмещают; НДС — это дубина в руках налоговой, которой можно "нарисовать" любое налоговое обязательство; налоговые накладные — это головная боль. Изменения в законодательство по НДС должны быть направлены на решение именно этих проблем. Более того, общепризнано, что главным элементом в воровстве этого налога является сама налоговая служба. Поэтому изменения должны обеспечить невозможность воровства НДС даже с использованием налоговой. Возможно ли это?

Воровство НДС — это корень всех остальных его проблем. Если НДС в одном месте украли, то в другом месте его недодали. И это не только мука для экспортеров, которые не могут получить возмещения налога. Это и проблема для тех, кто его исправно платит на внутреннем рынке. Такие плательщики живут с постоянным риском доначисления дополнительных налоговых обязательств с помощью оспаривания налогового кредита, которым обязательства были уменьшены. Причина та же — необходимость наполнить бюджет для компенсации уже украденного.

Что предлагается

Во-первых, убрать главный инструмент воровства НДС — возможность формировать "липовый" налоговый кредит. Для этого ставку налога в операциях между плательщиками НДС надо сделать 0 или 1, или 2... процента, но не более ставки, которая делает выгодным обращение к компаниям, помогающим формировать липовый кредит. В рамках Реанимационного пакета реформ (РПР) была предложена ставка 7%. Остальные 10 процентных пунктов от полной ставки в 17% добираются на стадии продажи от плательщика к неплательщику. Если "партизаны" предлагают 5,5% за свои услуги, то за оставшиеся 1,5% налогового кредита при риске получить все возможные проблемы смысла бороться нет. Однако смысл может появиться, если цель — не только НДС, а получение наличных средств и/или формирование расходов для целей налога на прибыль. Для исключения этих случаев предусмотрено снижение нагрузки на зарплату (уменьшение ЕСВ) и изменение концепции налога на прибыль.

Во-вторых, введение спецсчетов по НДС двухстороннего действия и отдельного НДС-счета в казначействе. Такой принцип работы счета дает возможность в течение месяца по собственному усмотрению перечислять средства со спецсчета на текущий счет плательщика. Таким образом, не вымываются средства плательщиков налога, что было главным негативом болгарского варианта спецсчета.

В-третьих, установление конкретного механизма возврата НДС с определением ответственности государства за нарушение сроков возврата.

Ожидаемый эффект

Можно много рассказывать о том, сколько миллиардов дополнительно поступит в бюджет, но все это только прогноз. Бесспорное достоинство предлагаемого механизма в том, что он убивает существующие схемы воровства НДС. Кроме того, внутренний и внешний инвестор получат: прогнозируемость, спокойствие и прозрачность, снижение времени и сил на администрирование налога, снижение стоимости денег при своевременном его возмещении. А то, что правительство таким образом в принципе потеряет возможность кредитоваться за счет бизнеса, мы считаем позитивом: государство должно жить по средствам. Более того, появляется возможность отменить налоговые накладные (их роль будут выполнять платежные поручения), а также существенно сократить число проверок налогоплательщиков.

Часто задаваемые вопросы

Данная концепция уже больше месяца обсуждается на различных встречах и форумах. Попробуем кратко ответить на наиболее часто задаваемые вопросы.

Переход к системе дифференцированных ставок НДС (7%, 17%) фактически означает переход к налогу с продаж по ставке 10%? Если не учитывать детали, то где-то так и есть. Но все это — в рамках директивы ЕС (112-я директива о системе НДС). Также следует отметить, что в ЕС базовая ставка не может быть ниже 15%. Однако в рамках предлагаемой концепции такая ставка будет 17%.

Поступления по НДС от импорта составляют более 100 млрд грн, в то время как на внутреннем рынке платится только 34 млрд. Приведет ли снижение ставки этого налога при импорте к серьезному проседанию бюджета? Во-первых, сравнивать эти величины не совсем корректно, так как все, что было уплачено на таможне в дальнейшем уменьшает поступления в бюджет при продажах на территории Украины через налоговый кредит. Таким образом, перераспределение 7% на таможне 17% в рознице изменят это соотношение. Во-вторых, не надо забывать о серьезном обороте контрабанды, когда НДС вообще не платится. Поэтому только контроль конечной реализации плательщиками НДС даст возможность наполнять бюджет за счет этого налога.

Если конечные продавцы будут взимать НДС по 17%, а входной кредит получать по 7%, то это означает рост цен на 10%? Такая логика уместна в том случае, если продавец формирует кредит через фирмы-прокладки, которые ему часть этого кредита возвращают. Да, в этом случае для продавца происходит дополнительная потеря как раз в размере тех самых возвращаемых средств. Если движение товара до конечного потребителя идет в рамках правового поля, то никакой дополнительной потери в связи с применением дифференцированной ставки не происходит. Сумма НДС собирается от конечного потребителя. Сейчас это 20%, а будет — 17%. Что меняется, так это то, что происходит перераспределение между сумами НДС, которые перечисляются в бюджет и поставщику. Поставщику уменьшение на 13%, а в бюджет увеличение на 10%. Еще раз: деньги, поступившие в виде НДС от конечного покупателя, — это не деньги продавца, это деньги, которые он аккумулирует для перечисления в бюджет. Из этих денег продавец может забрать свои, которые ранее были перечислены при приобретении товара.

Как изменения повлияют на физических лиц — плательщиков единого налога? Для единоналожников первой и второй группы изменений не будет: ведь они и сейчас покупают товар мелким оптом с уплатой НДС по ставке 20%, а будут — по ставке 17%. Для единоналожников третьей группы должно быть введено ограничение на торговлю товарами, если они не зарегистрированы плательщиками НДС, в противном случае мы получаем "НДС оффшор".

Как это должно работать

Производитель (импортер) продает товар плательщику НДС (дистрибьютор, торговая сеть) с начислением НДС (предположим, по ставке 7%). Если товар продается неплательщику НДС или за наличный расчет, то применяется базовая ставка НДС (сегодня 20%, предлагается 17%). Эти суммы формируют налоговые обязательства. У производителя есть налоговый кредит в связи с покупками сырья, услуг для производства (у импортера в связи с уплатой НДС на таможне). Другими словами, все то же самое, что и сегодня, но по ставке 7% (или, опять-таки, 17%, если продается неплательщику НДС). Далее по цепочке товар попадает в торговые сети, где происходит конечная реализация по ставке 17%. Это налоговые обязательства розничного продавца. Кредит формируется за счет входного НДС при закупках товара и услуг (оборудования), используемых в деятельности плательщика НДС. В этом случае намного сложнее сформировать "липовый" налоговый кредит, закупая товар по завышенной цене у фирм "прокладок", поскольку максимум, что такие фирмы могут дать, это входной кредит в 7%.

В казначействе открывается отдельный счет, на который перечисляются средства со спецсчетов. Законодательно устанавливается порядок использования средств на этом счете. В первую очередь средства направляются на возмещение НДС, во вторую — для погашения задолженности по нему, в том числе на исполнение решений судов по взысканию НДС. Только после этого остаток перечисляется на единый казначейский счет. Если в течение установленного срока возмещение не происходит, то начисляется пеня в том же размере, что установлена для плательщика.

Для движения НДС открываются спецсчета в банках. Все движение НДС должно происходить исключительно в рамках этих счетов, в противном случае плательщик не имеет права на формирование налогового кредита и бюджетное возмещение. Суть работы спецсчета следующая (рассмотрим на примере производителя).

Операция покупки сырья: производитель (покупатель) осуществляет оплату товара продавцу путем перечисления средств на два банковских счета: сумму, равную стоимости товара без НДС, на счет продавца; сумму НДС на спецсчет продавца (Cхема 1. Налоговый кредит).

Перечисление на спецсчет продавца должно осуществляться со спецсчета производителя (покупателя). Если на спецсчете производителя (покупателя) недостаточно средств для перечисления на спецсчет продавца (например, не было налогооблагаемых операций в течение месяца), то изначально производитель (покупатель) должен перечислить эти средства на свой спецсчет и только с этого счета перечислять НДС на спецсчет продавца. Суммы, перечисленные со спецсчета производителя (покупателя), формируют его налоговый кредит текущего месяца. Такие суммы в части ранее перечисленных производителем (покупателем) со своего текущего счета на свой спецсчет формируют сумму налогового кредита, уплаченного за собственные средства (для удобства назовем такие суммы — "УНК"). Суммы УНК также включают суммы, поступившие от других плательщиков в ряде случаев (рассматривается ниже). Суммы УНК не включают суммы НДС, собранные от неплательщиков по ставке 17% и перечисленные на свой спецсчет как свои обязательства.

Новый порядок: особенности

(для упрощения понимания читателем описание в этом разделе сопровождается схемами; читатели, которых не интересуют "технические" подробности, могут его пропустить — Ред.).

Во время импорта товаров применяется аналогичный механизм. Отличие заключается в том, что НДС платится со спецсчета импортера непосредственно на специальный счет в казначействе

В дальнейшем производитель продает свой товар плательщику НДС. В этом случае он (уже продавец) получает оплату стоимости товара на свой счет без НДС и оплату налога — на свой спецсчет (Рис. 2. Схема движения средств при продаже товара плательщику НДС).

Полученные от покупателей суммы НДС на спецсчет производителя (продавца) формируют налоговые обязательства по налогу. При этом сумма, полученная производителем (продавцом) как обязательства по НДС от покупателей, может быть перечислена на его текущий счет в сумме, не превышающей УНК текущего месяца. То есть, по сути, происходит возврат суммы, ранее перечисленной на спецсчет для дальнейшего перечисления на спецсчет плательщика налога (продавца товаров или услуг) или на спецсчет казначейства во время импорта. Такой возврат осуществляется в день поступления средств от покупателей на спецсчет или в последующие дни в течение месяца. Как вариант, это может быть договорное списание по договоренности с банком (банк сам отслеживает движение по счету и автоматически возвращает поступившие суммы НДС в пределах УНК).

Если товар продается неплательщику, то после получения средств продавец обязан самостоятельно перечислить полученный НДС на свой спецсчет (Рис 3. Схема движения средств при продаже товара неплательщику НДС).

Для того, чтобы банк смог проконтролировать сумму УНК, при пополнении счета вводится код операции. Например, 01 — пополнение спецсчета; 02 — перечисление налоговых обязательств, поступивших от неплательщиков или в связи с истечением 30 дней после отгрузки (первое событие); 03 — перечисление налоговых обязательств в связи с покупкой импортных услуг. Также вводятся коды для перечисления средств со спецсчета плательщика на спецсчет другого плательщика. Например, 04 — перечисление НДС с отсрочкой оплаты более 30 дней; 05 — пересчет в связи с возвратом или пересмотром компенсации. Только суммы, поступившие от плательщика — собственника счета с кодом 01, а также поступившие от другого плательщика с кодами 04 и 05 учитываются банком для расчета УНК. Есть и другие специальные случаи, к которым может быть применена та же логика.

Для расчетов с бюджетом устанавливается месячный период. В последний банковский день месяца специальный счет обнуляется. Сумма, равная УНК, перечисляется на счет плательщика. Оставшаяся сумма по состоянию на 12 часов последнего банковского дня месяца признается согласованным обязательством плательщика и перечисляется в бюджет.

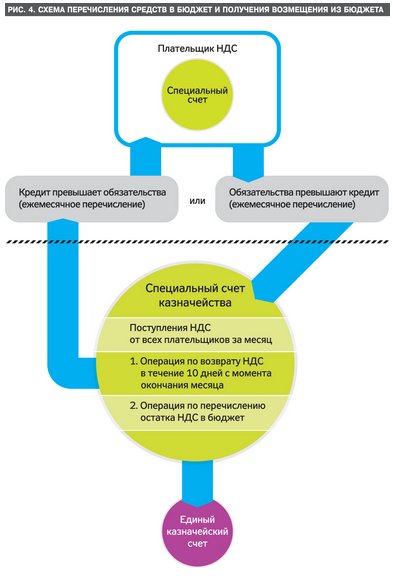

По сути, сохраняется существующий сегодня принцип определения налоговых обязательств. Возврат производится из бюджета, если на конец месяца сумма УНК превышает сумму НДС, собранную плательщиком в течение месяца на свой спецсчет. В этом случае плательщиком подается заявление о возврате. Заявление подается непосредственно в казначейство, копия в налоговую. Заявление подается в электроном виде и должно содержать информацию о движении по спецсчету, скрепленное электронным ключом представителя плательщика и банка, в котором открыт спецсчет. По выбору плательщика заявление может подаваться в письменной форме. Казначейство в течение десяти календарных дней производит возврат НДС. Налоговая получает данное заявление для сведения. Налоговая имеет право заблокировать возмещение, если предоставит казначейству информацию о недостоверных данных, указанных в заявлении (информация может касаться исключительно движения средств по спецсчету). Какие-либо другие причины, в том числе существование налогового долга, не могут быть основанием для отказа в возмещении НДС (Рис 4. Схема перечисления средств в бюджет и получения возмещения из бюджета). В случае спора, казначейство вместе с налоговой в течение пяти дней с момента получения заявления имеют право провести камеральную невыездную проверку с использованием информации о движении средств по спецсчетам контрагентов заявителя возмещения НДС.

Для НДС устанавливается годовой отчетный период. Подается годовая декларация. Платежное поручение на перечисление средств на спецсчет выполняет роль налоговой накладной, в связи с чем налоговая накладная отменяется. Казначейство и налоговая имеет постоянный доступ к информации о спецсчете. Платежные поручения регистрируются в едином реестре платежных поручений по НДС (в идеале в автоматическом режиме при отправке платежного поручения в банк или самим банком как сводный реестр). Номер спецсчета становится индивидуальным номером плательщика НДС. Идентификация плательщика происходит по МФО банка и спецсчету. Для движения средств по спецсчету НБУ открывает отельный корреспондентский счет. Что бы не случилось с банком, суммы НДС могут быть использованы исключительно для движения между спецсчетами, а в пределах УНК — текущим счетом плательщика НДС.

Сохраняется правило двух событий. Как и ранее, при получении средств обязательства возникают в момент получения средств на спецсчет. Однако при отгрузке обязательства возникают на тридцатый день, если в течение 30 дней с момента отгрузки от покупателя не поступили средства на спецсчет продавца. В этом случае продавец обязан самостоятельно перечислить средства на спецсчет. Для специальных случаев (например, п/п.187.10 Налогового Кодекса): расчеты населения за тепло, коммунальные услуги, сохраняется кассовый метод.

Для зачисления на спецсчет средств, поступающих плательщику НДС от неплательщиков, устанавливается период в пределах месяца, в котором средства были получены, но не позднее последнего банковского дня месяца. В случае получения средств в последний банковский день месяца — не позднее последнего банковского дня следующего месяца.

С импортом услуг может быть два варианта. Первый — освобождение от обложения налогом услуг покупаемых плательщиком у нерезидента. Либо сохранить сегодняшний механизм: самостоятельное перечисление на спецсчет плательщика суммы НДС в размере 7% от стоимости услуг с кодом 03. В следующем месяце подача заявления на возврат из казначейства.

Одним из сложных и спорных аспектов НДС является вопрос распределения налога между облагаемыми и необлагаемыми операциями, а также отслеживание дальнейшего использования товара (услуг) в облагаемых или необлагаемых операциях. С учетом снижения ставки НДС до 7% между плательщиками можно отменить данный механизм. Установить только одно правило — для плательщиков налога, основным видом деятельности которых являются необлагаемые операции, налоговый кредит накапливается и может быть использован исключительно при возникновении налоговых обязательств (например, при продаже банком заложенного имущества).

Налоговой следует запретить для целей НДС проверять правильность оформления платёжных поручений на перечисление этого налога, первичные документы, которыми были оформлены услуги, дальнейшее использование приобретенного плательщиком товара в налогооблагаемых операциях, базу для начисления НДС при продаже товара плательщику налога.

Налоговая служба должна сконцентрироваться исключительно на проверке конечной реализации товара. При этом, если плательщик надлежащим образом использует кассовый аппарат, который еще и отчет в электронном виде отправляет, то вся деятельность налоговой в отношении НДС должна быть направлена на выявление неучтенных продаж недобросовестными плательщиками. Такой контроль усложнит реализацию черного и серого импорта (в том числе контрабанды). Однако следует отменить драконовские штрафы, предусмотренные Указом Президента №436/9512.07.95 г. Применять пятикратный штраф за то, что, например, чек из КОРО отклеился, это чересчур. А с учетом усиления контроля при реализации предлагаемой схемы таких штрафов может стать значительно больше.

Такая схема делает практически невозможным существование площадок и партизан, даже в рамках налоговых органов, где эти площадки и партизаны обитают.

Вывод

Предлагаемая схема не решает всех вопросов с НДС. Однако решает проблемы, наиболее злободневные и разрушительные для экономики. Причем, в отличие от предложений правительства Азарова, болгарского варианта спецсчетов и прочих аналогичных предложений, обычно с фискальным уклоном, предлагаемая схема для добросовестных плательщиков даже чисто финансово легче, чем существующая, поскольку для операций между плательщиками действует ставка в 7%, и при этом спецсчета не вымывают деньги из оборота. Но у нее, конечно, сразу появятся противники, причем противодействие со стороны тех, кто на этой теме зарабатывает, скорее всего, будет не меньше, чем сопротивление тех, кто зарабатывает на государственных закупках. Чем не вызов для правительства "камикадзе"?

Александр Шемяткин, Илья Несходовский

Стоит ли отказаться от НДС? Если не устранить существующих проблем, то стоит. А если устранить? НДС при цивилизованном подходе сам по себе хорош тем, что при относительно простом (как ни странно это звучит в Украине) администрировании, позволяет собрать достаточно много поступлений, а значит, уменьшить необходимость в других налогах. И при этом, равномерно облагая конечное потребление, он минимально искажает экономические стимулы. Не следует забывать и о стремлении Украины к евроинтеграции. Поэтому изменения налогового законодательства не должны вступать в противоречие с директивой ЕС (№112) об общей системе НДС.

Общепризнанные проблемы НДС

Эти проблемы известны: поступления из бюджета воруют; добросовестным плательщикам его не возмещают; НДС — это дубина в руках налоговой, которой можно "нарисовать" любое налоговое обязательство; налоговые накладные — это головная боль. Изменения в законодательство по НДС должны быть направлены на решение именно этих проблем. Более того, общепризнано, что главным элементом в воровстве этого налога является сама налоговая служба. Поэтому изменения должны обеспечить невозможность воровства НДС даже с использованием налоговой. Возможно ли это?

Воровство НДС — это корень всех остальных его проблем. Если НДС в одном месте украли, то в другом месте его недодали. И это не только мука для экспортеров, которые не могут получить возмещения налога. Это и проблема для тех, кто его исправно платит на внутреннем рынке. Такие плательщики живут с постоянным риском доначисления дополнительных налоговых обязательств с помощью оспаривания налогового кредита, которым обязательства были уменьшены. Причина та же — необходимость наполнить бюджет для компенсации уже украденного.

Что предлагается

Во-первых, убрать главный инструмент воровства НДС — возможность формировать "липовый" налоговый кредит. Для этого ставку налога в операциях между плательщиками НДС надо сделать 0 или 1, или 2... процента, но не более ставки, которая делает выгодным обращение к компаниям, помогающим формировать липовый кредит. В рамках Реанимационного пакета реформ (РПР) была предложена ставка 7%. Остальные 10 процентных пунктов от полной ставки в 17% добираются на стадии продажи от плательщика к неплательщику. Если "партизаны" предлагают 5,5% за свои услуги, то за оставшиеся 1,5% налогового кредита при риске получить все возможные проблемы смысла бороться нет. Однако смысл может появиться, если цель — не только НДС, а получение наличных средств и/или формирование расходов для целей налога на прибыль. Для исключения этих случаев предусмотрено снижение нагрузки на зарплату (уменьшение ЕСВ) и изменение концепции налога на прибыль.

Во-вторых, введение спецсчетов по НДС двухстороннего действия и отдельного НДС-счета в казначействе. Такой принцип работы счета дает возможность в течение месяца по собственному усмотрению перечислять средства со спецсчета на текущий счет плательщика. Таким образом, не вымываются средства плательщиков налога, что было главным негативом болгарского варианта спецсчета.

В-третьих, установление конкретного механизма возврата НДС с определением ответственности государства за нарушение сроков возврата.

Ожидаемый эффект

Можно много рассказывать о том, сколько миллиардов дополнительно поступит в бюджет, но все это только прогноз. Бесспорное достоинство предлагаемого механизма в том, что он убивает существующие схемы воровства НДС. Кроме того, внутренний и внешний инвестор получат: прогнозируемость, спокойствие и прозрачность, снижение времени и сил на администрирование налога, снижение стоимости денег при своевременном его возмещении. А то, что правительство таким образом в принципе потеряет возможность кредитоваться за счет бизнеса, мы считаем позитивом: государство должно жить по средствам. Более того, появляется возможность отменить налоговые накладные (их роль будут выполнять платежные поручения), а также существенно сократить число проверок налогоплательщиков.

Часто задаваемые вопросы

Данная концепция уже больше месяца обсуждается на различных встречах и форумах. Попробуем кратко ответить на наиболее часто задаваемые вопросы.

Переход к системе дифференцированных ставок НДС (7%, 17%) фактически означает переход к налогу с продаж по ставке 10%? Если не учитывать детали, то где-то так и есть. Но все это — в рамках директивы ЕС (112-я директива о системе НДС). Также следует отметить, что в ЕС базовая ставка не может быть ниже 15%. Однако в рамках предлагаемой концепции такая ставка будет 17%.

Поступления по НДС от импорта составляют более 100 млрд грн, в то время как на внутреннем рынке платится только 34 млрд. Приведет ли снижение ставки этого налога при импорте к серьезному проседанию бюджета? Во-первых, сравнивать эти величины не совсем корректно, так как все, что было уплачено на таможне в дальнейшем уменьшает поступления в бюджет при продажах на территории Украины через налоговый кредит. Таким образом, перераспределение 7% на таможне 17% в рознице изменят это соотношение. Во-вторых, не надо забывать о серьезном обороте контрабанды, когда НДС вообще не платится. Поэтому только контроль конечной реализации плательщиками НДС даст возможность наполнять бюджет за счет этого налога.

Если конечные продавцы будут взимать НДС по 17%, а входной кредит получать по 7%, то это означает рост цен на 10%? Такая логика уместна в том случае, если продавец формирует кредит через фирмы-прокладки, которые ему часть этого кредита возвращают. Да, в этом случае для продавца происходит дополнительная потеря как раз в размере тех самых возвращаемых средств. Если движение товара до конечного потребителя идет в рамках правового поля, то никакой дополнительной потери в связи с применением дифференцированной ставки не происходит. Сумма НДС собирается от конечного потребителя. Сейчас это 20%, а будет — 17%. Что меняется, так это то, что происходит перераспределение между сумами НДС, которые перечисляются в бюджет и поставщику. Поставщику уменьшение на 13%, а в бюджет увеличение на 10%. Еще раз: деньги, поступившие в виде НДС от конечного покупателя, — это не деньги продавца, это деньги, которые он аккумулирует для перечисления в бюджет. Из этих денег продавец может забрать свои, которые ранее были перечислены при приобретении товара.

Как изменения повлияют на физических лиц — плательщиков единого налога? Для единоналожников первой и второй группы изменений не будет: ведь они и сейчас покупают товар мелким оптом с уплатой НДС по ставке 20%, а будут — по ставке 17%. Для единоналожников третьей группы должно быть введено ограничение на торговлю товарами, если они не зарегистрированы плательщиками НДС, в противном случае мы получаем "НДС оффшор".

Как это должно работать

Производитель (импортер) продает товар плательщику НДС (дистрибьютор, торговая сеть) с начислением НДС (предположим, по ставке 7%). Если товар продается неплательщику НДС или за наличный расчет, то применяется базовая ставка НДС (сегодня 20%, предлагается 17%). Эти суммы формируют налоговые обязательства. У производителя есть налоговый кредит в связи с покупками сырья, услуг для производства (у импортера в связи с уплатой НДС на таможне). Другими словами, все то же самое, что и сегодня, но по ставке 7% (или, опять-таки, 17%, если продается неплательщику НДС). Далее по цепочке товар попадает в торговые сети, где происходит конечная реализация по ставке 17%. Это налоговые обязательства розничного продавца. Кредит формируется за счет входного НДС при закупках товара и услуг (оборудования), используемых в деятельности плательщика НДС. В этом случае намного сложнее сформировать "липовый" налоговый кредит, закупая товар по завышенной цене у фирм "прокладок", поскольку максимум, что такие фирмы могут дать, это входной кредит в 7%.

В казначействе открывается отдельный счет, на который перечисляются средства со спецсчетов. Законодательно устанавливается порядок использования средств на этом счете. В первую очередь средства направляются на возмещение НДС, во вторую — для погашения задолженности по нему, в том числе на исполнение решений судов по взысканию НДС. Только после этого остаток перечисляется на единый казначейский счет. Если в течение установленного срока возмещение не происходит, то начисляется пеня в том же размере, что установлена для плательщика.

Для движения НДС открываются спецсчета в банках. Все движение НДС должно происходить исключительно в рамках этих счетов, в противном случае плательщик не имеет права на формирование налогового кредита и бюджетное возмещение. Суть работы спецсчета следующая (рассмотрим на примере производителя).

Операция покупки сырья: производитель (покупатель) осуществляет оплату товара продавцу путем перечисления средств на два банковских счета: сумму, равную стоимости товара без НДС, на счет продавца; сумму НДС на спецсчет продавца (Cхема 1. Налоговый кредит).

Перечисление на спецсчет продавца должно осуществляться со спецсчета производителя (покупателя). Если на спецсчете производителя (покупателя) недостаточно средств для перечисления на спецсчет продавца (например, не было налогооблагаемых операций в течение месяца), то изначально производитель (покупатель) должен перечислить эти средства на свой спецсчет и только с этого счета перечислять НДС на спецсчет продавца. Суммы, перечисленные со спецсчета производителя (покупателя), формируют его налоговый кредит текущего месяца. Такие суммы в части ранее перечисленных производителем (покупателем) со своего текущего счета на свой спецсчет формируют сумму налогового кредита, уплаченного за собственные средства (для удобства назовем такие суммы — "УНК"). Суммы УНК также включают суммы, поступившие от других плательщиков в ряде случаев (рассматривается ниже). Суммы УНК не включают суммы НДС, собранные от неплательщиков по ставке 17% и перечисленные на свой спецсчет как свои обязательства.

Новый порядок: особенности

(для упрощения понимания читателем описание в этом разделе сопровождается схемами; читатели, которых не интересуют "технические" подробности, могут его пропустить — Ред.).

Во время импорта товаров применяется аналогичный механизм. Отличие заключается в том, что НДС платится со спецсчета импортера непосредственно на специальный счет в казначействе

В дальнейшем производитель продает свой товар плательщику НДС. В этом случае он (уже продавец) получает оплату стоимости товара на свой счет без НДС и оплату налога — на свой спецсчет (Рис. 2. Схема движения средств при продаже товара плательщику НДС).

Полученные от покупателей суммы НДС на спецсчет производителя (продавца) формируют налоговые обязательства по налогу. При этом сумма, полученная производителем (продавцом) как обязательства по НДС от покупателей, может быть перечислена на его текущий счет в сумме, не превышающей УНК текущего месяца. То есть, по сути, происходит возврат суммы, ранее перечисленной на спецсчет для дальнейшего перечисления на спецсчет плательщика налога (продавца товаров или услуг) или на спецсчет казначейства во время импорта. Такой возврат осуществляется в день поступления средств от покупателей на спецсчет или в последующие дни в течение месяца. Как вариант, это может быть договорное списание по договоренности с банком (банк сам отслеживает движение по счету и автоматически возвращает поступившие суммы НДС в пределах УНК).

Если товар продается неплательщику, то после получения средств продавец обязан самостоятельно перечислить полученный НДС на свой спецсчет (Рис 3. Схема движения средств при продаже товара неплательщику НДС).

Для того, чтобы банк смог проконтролировать сумму УНК, при пополнении счета вводится код операции. Например, 01 — пополнение спецсчета; 02 — перечисление налоговых обязательств, поступивших от неплательщиков или в связи с истечением 30 дней после отгрузки (первое событие); 03 — перечисление налоговых обязательств в связи с покупкой импортных услуг. Также вводятся коды для перечисления средств со спецсчета плательщика на спецсчет другого плательщика. Например, 04 — перечисление НДС с отсрочкой оплаты более 30 дней; 05 — пересчет в связи с возвратом или пересмотром компенсации. Только суммы, поступившие от плательщика — собственника счета с кодом 01, а также поступившие от другого плательщика с кодами 04 и 05 учитываются банком для расчета УНК. Есть и другие специальные случаи, к которым может быть применена та же логика.

Для расчетов с бюджетом устанавливается месячный период. В последний банковский день месяца специальный счет обнуляется. Сумма, равная УНК, перечисляется на счет плательщика. Оставшаяся сумма по состоянию на 12 часов последнего банковского дня месяца признается согласованным обязательством плательщика и перечисляется в бюджет.

По сути, сохраняется существующий сегодня принцип определения налоговых обязательств. Возврат производится из бюджета, если на конец месяца сумма УНК превышает сумму НДС, собранную плательщиком в течение месяца на свой спецсчет. В этом случае плательщиком подается заявление о возврате. Заявление подается непосредственно в казначейство, копия в налоговую. Заявление подается в электроном виде и должно содержать информацию о движении по спецсчету, скрепленное электронным ключом представителя плательщика и банка, в котором открыт спецсчет. По выбору плательщика заявление может подаваться в письменной форме. Казначейство в течение десяти календарных дней производит возврат НДС. Налоговая получает данное заявление для сведения. Налоговая имеет право заблокировать возмещение, если предоставит казначейству информацию о недостоверных данных, указанных в заявлении (информация может касаться исключительно движения средств по спецсчету). Какие-либо другие причины, в том числе существование налогового долга, не могут быть основанием для отказа в возмещении НДС (Рис 4. Схема перечисления средств в бюджет и получения возмещения из бюджета). В случае спора, казначейство вместе с налоговой в течение пяти дней с момента получения заявления имеют право провести камеральную невыездную проверку с использованием информации о движении средств по спецсчетам контрагентов заявителя возмещения НДС.

Для НДС устанавливается годовой отчетный период. Подается годовая декларация. Платежное поручение на перечисление средств на спецсчет выполняет роль налоговой накладной, в связи с чем налоговая накладная отменяется. Казначейство и налоговая имеет постоянный доступ к информации о спецсчете. Платежные поручения регистрируются в едином реестре платежных поручений по НДС (в идеале в автоматическом режиме при отправке платежного поручения в банк или самим банком как сводный реестр). Номер спецсчета становится индивидуальным номером плательщика НДС. Идентификация плательщика происходит по МФО банка и спецсчету. Для движения средств по спецсчету НБУ открывает отельный корреспондентский счет. Что бы не случилось с банком, суммы НДС могут быть использованы исключительно для движения между спецсчетами, а в пределах УНК — текущим счетом плательщика НДС.

Сохраняется правило двух событий. Как и ранее, при получении средств обязательства возникают в момент получения средств на спецсчет. Однако при отгрузке обязательства возникают на тридцатый день, если в течение 30 дней с момента отгрузки от покупателя не поступили средства на спецсчет продавца. В этом случае продавец обязан самостоятельно перечислить средства на спецсчет. Для специальных случаев (например, п/п.187.10 Налогового Кодекса): расчеты населения за тепло, коммунальные услуги, сохраняется кассовый метод.

Для зачисления на спецсчет средств, поступающих плательщику НДС от неплательщиков, устанавливается период в пределах месяца, в котором средства были получены, но не позднее последнего банковского дня месяца. В случае получения средств в последний банковский день месяца — не позднее последнего банковского дня следующего месяца.

С импортом услуг может быть два варианта. Первый — освобождение от обложения налогом услуг покупаемых плательщиком у нерезидента. Либо сохранить сегодняшний механизм: самостоятельное перечисление на спецсчет плательщика суммы НДС в размере 7% от стоимости услуг с кодом 03. В следующем месяце подача заявления на возврат из казначейства.

Одним из сложных и спорных аспектов НДС является вопрос распределения налога между облагаемыми и необлагаемыми операциями, а также отслеживание дальнейшего использования товара (услуг) в облагаемых или необлагаемых операциях. С учетом снижения ставки НДС до 7% между плательщиками можно отменить данный механизм. Установить только одно правило — для плательщиков налога, основным видом деятельности которых являются необлагаемые операции, налоговый кредит накапливается и может быть использован исключительно при возникновении налоговых обязательств (например, при продаже банком заложенного имущества).

Налоговой следует запретить для целей НДС проверять правильность оформления платёжных поручений на перечисление этого налога, первичные документы, которыми были оформлены услуги, дальнейшее использование приобретенного плательщиком товара в налогооблагаемых операциях, базу для начисления НДС при продаже товара плательщику налога.

Налоговая служба должна сконцентрироваться исключительно на проверке конечной реализации товара. При этом, если плательщик надлежащим образом использует кассовый аппарат, который еще и отчет в электронном виде отправляет, то вся деятельность налоговой в отношении НДС должна быть направлена на выявление неучтенных продаж недобросовестными плательщиками. Такой контроль усложнит реализацию черного и серого импорта (в том числе контрабанды). Однако следует отменить драконовские штрафы, предусмотренные Указом Президента №436/9512.07.95 г. Применять пятикратный штраф за то, что, например, чек из КОРО отклеился, это чересчур. А с учетом усиления контроля при реализации предлагаемой схемы таких штрафов может стать значительно больше.

Такая схема делает практически невозможным существование площадок и партизан, даже в рамках налоговых органов, где эти площадки и партизаны обитают.

Вывод

Предлагаемая схема не решает всех вопросов с НДС. Однако решает проблемы, наиболее злободневные и разрушительные для экономики. Причем, в отличие от предложений правительства Азарова, болгарского варианта спецсчетов и прочих аналогичных предложений, обычно с фискальным уклоном, предлагаемая схема для добросовестных плательщиков даже чисто финансово легче, чем существующая, поскольку для операций между плательщиками действует ставка в 7%, и при этом спецсчета не вымывают деньги из оборота. Но у нее, конечно, сразу появятся противники, причем противодействие со стороны тех, кто на этой теме зарабатывает, скорее всего, будет не меньше, чем сопротивление тех, кто зарабатывает на государственных закупках. Чем не вызов для правительства "камикадзе"?

Александр Шемяткин, Илья Несходовский

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)