12.06.12

Печатать

Как определяется доход (выручка) в иностранной валюте у плательщика единого налога?

Багато платників єдиного податку, як юридичних так і фізичних осіб, займаються експортом товарів чи послуг та отримують дохід в іноземній валюті. Порядок визнання доходу платника єдиного податку у податковому обліку сильно відрізняється від бухгалтерського, оскільки за загальним правилом, податковий дохід визнається за касовим методом, тобто при отриманні грошових коштів на рахунок або в касу.

Порядок визначення доходів платників єдиного податку та їх склад регулюється статтею 292 Податкового кодексу. При цьому, для визначення доходу, отриманого в іноземній валюті, передбачений окремий пункт 292.5. На перший погляд, у єдиноподатників не повинно виникати ніяких питань, які стосуються порядку визначення доходу в іноземній валюті, але податкова служба, як завжди, «підливає масло у вогонь» своїми роз’ясненнями.

На формування доходу платника єдиного податку, отриманого в іноземній валюті, в бухгалтерському та податковому обліку можуть впливати три наступні події:

1.Отримання валюти на поточний рахунок.

2.Перерахунок валюти по курсу НБУ на дату балансу (для юридичних осіб).

3.Визнання доходу у разі позитивної різниці між курсом комерційного банку та курсом НБУ при продажу валюти (обміну її на гривню).

Ці три моменти я постараюся розглянути нижче. Стаття більше стосується юридичних осіб, але платники єдиного податку фізичні особи – підприємці також можуть взяти з неї дещо корисне.

Визначення доходу на дату отримання валюти на рахунок

Відповідно до пункту 292.5 ПКУ, коли платник єдиного податку отримує дохід в іноземній валюті, його необхідно перерахувати за офіційним курсом НБУ на дату отримання такого доходу, тобто на дату зарахування валюти на поточний рахунок.

Такий підхід цілком відповідає пункту 5 П(С)БО №21 «Вплив змін валютних курсів», згідно якого операції в іноземній валюті під час первісного визнання відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції.

Перерахунок валюти по курсу НБУ на дату балансу (для юридичних осіб)

Згідно пункту 7 вищезгаданого П(С)БО №21 вартість іноземної валюти, яка є в розпорядженні підприємства, перераховується за офіційним курсом НБУ на дату балансу. Тобто, лежить собі валюта на рахунку, а тим часом, кожен день її вартість (згідно курсу НБУ) змінюється. Якщо на дату балансу курс НБУ буде більшим ніж на дату отримання грошових коштів на рахунок, то в бухгалтерському обліку виникне дохід від курсової різниці.

Та чи треба включати бухгалтерський дохід від різниці валютних курсів на різні дати, до бази оподаткування єдиним податком? Податкова служба, як завжди, говорить – так, треба. Дохід від курсових різниць, на думку ДПСУ, включається до складу податкового доходу єдинника та підлягає оподаткування єдиним податком. При цьому, від’ємна курсова різниця не зменшує базу оподаткування єдиним податком. З текстом відповіді з Єдиної бази податкових знань з цього приводу можна ознайомитись на форумі.

З такою позицією, як завжди, вкрай важко погодитись, оскільки вона повністю суперечить грошовій концепції визначення доходу платників єдиного податку, прописаній у пункті 292.1 Податкового кодексу та і взагалі всьому принципу спрощеної системи оподаткування. Фактично, гроші не надходять на рахунок, а просто лежать собі у банку. Тому, ніяких наслідків у податковому обліку платника єдиного податку виникати не може.

Чи треба визначати дохід при продажу валюти (обміні на гривню)

Наприклад. Платник єдиного податку отримав на рахунок іноземну валюту у рахунок оплати за раніше відвантажений товар, в сумі 1000 доларів США. Курс НБУ на дату отримання 8,0 грн. за долар. 8,0*1000=8000грн., згідно з пунктом 292.5 ПКУ, було віднесено до складу доходу платника єдиного податку. Через деякий час єдиноподатник вирішив обміняти валюту на гривню. На дату обміну курс комерційного банку складає 8,10 грн. за долар. В результаті обміну з валютного рахунку списується іноземна валюта, а на гривневий рахунок отримується гривня на суму 8100 грн. Різниця між сумою доходу, яка була визнана на дату отримання валюти на рахунок, та сумою гривні, яка була отримана після продажу валюти, складає 8000-8100=100 грн.

У бухгалтерському обліку платника єдиного податку виникає «інший операційний дохід» від позитивної різниці між комерційним курсом та балансовою вартістю валюти (за курсом НБУ) на суму 100 грн. Та чи включається цей дохід до бази оподаткування єдиним податком? Податкова служба вже також висловилась з цього приводу у Єдиній базі податкових знань. Якщо ДПСУ вважає доходом платника єдиного податку позитивну курсову різницю від перерахунку валюти на дату балансу, то про суму, яка фактично надходить на рахунок єдинника і говорити не треба – це дохід. Текст відповіді ви можете прочитати на форумі.

Зараз я висловлю свою точку зору з цього приводу. Хто її не поділяє, того чекаю у коментарях з контраргументами. На мою думку, незважаючи на те, що цей випадок прямо не передбачений у статті 292 Податкового кодексу, ці 100 грн. є доходом платника єдиного податку. Спробую пояснити, чому я так вважаю.

Із вступом в силу з початку 2012 року оновлених норм Податкового кодексу щодо спрощеної системи оподаткування, законодавець значно розширив поняття доходу платника єдиного податку. На відміну від старого Указу №727, коли доходом єдинника була виручка від реалізації товарів чи послуг, яка надходить на рахунок або в касу, тепер доходом єдинника є дохід, отриманий протягом податкового періоду у готівковій або безготівковій формі. За своєю сутністю ці 100 грн. є доходом. Також, в даному випадку дотримується грошова концепція доходу, оскільки ці 100 грн., на відміну від перерахунку валюти на дату балансу, є абсолютно реальними грошима, які платник єдиного податку отримує на рахунок.

Бухгалтерський та податковий облік валютних операцій у платника єдиного податку – юридичної особи

З огляду на вищевикладене, операції отримання та продажу валюти відобразяться у бухгалтерському обліку платника єдиного податку наступним чином:

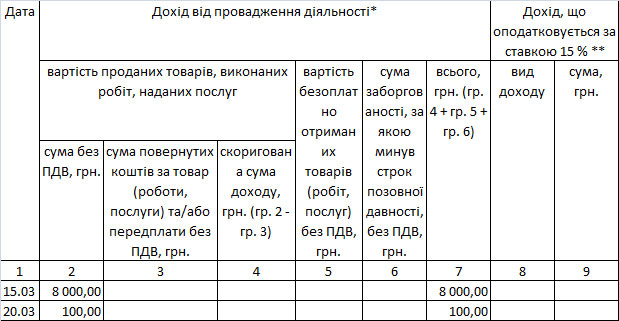

Відображення доходу в іноземній валюті у книзі обліку доходів та витрат фізичної особи – підприємця

У підприємців – платників єдиного податку все значно простіше. У ФОПів, на відміну від попереднього прикладу для юридичних осіб, буде лише дві операції:

15.03 Отримана валютна виручка на рахунок 1000 доларів. Курс НБУ – 8,0 грн.

20.03 Отримана гривня від обміну валюти. Курс комерційного банку 8,1 грн. 1000*8,1=8100 грн.

Порядок визначення доходів платників єдиного податку та їх склад регулюється статтею 292 Податкового кодексу. При цьому, для визначення доходу, отриманого в іноземній валюті, передбачений окремий пункт 292.5. На перший погляд, у єдиноподатників не повинно виникати ніяких питань, які стосуються порядку визначення доходу в іноземній валюті, але податкова служба, як завжди, «підливає масло у вогонь» своїми роз’ясненнями.

На формування доходу платника єдиного податку, отриманого в іноземній валюті, в бухгалтерському та податковому обліку можуть впливати три наступні події:

1.Отримання валюти на поточний рахунок.

2.Перерахунок валюти по курсу НБУ на дату балансу (для юридичних осіб).

3.Визнання доходу у разі позитивної різниці між курсом комерційного банку та курсом НБУ при продажу валюти (обміну її на гривню).

Ці три моменти я постараюся розглянути нижче. Стаття більше стосується юридичних осіб, але платники єдиного податку фізичні особи – підприємці також можуть взяти з неї дещо корисне.

Визначення доходу на дату отримання валюти на рахунок

Відповідно до пункту 292.5 ПКУ, коли платник єдиного податку отримує дохід в іноземній валюті, його необхідно перерахувати за офіційним курсом НБУ на дату отримання такого доходу, тобто на дату зарахування валюти на поточний рахунок.

Такий підхід цілком відповідає пункту 5 П(С)БО №21 «Вплив змін валютних курсів», згідно якого операції в іноземній валюті під час первісного визнання відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції.

Перерахунок валюти по курсу НБУ на дату балансу (для юридичних осіб)

Згідно пункту 7 вищезгаданого П(С)БО №21 вартість іноземної валюти, яка є в розпорядженні підприємства, перераховується за офіційним курсом НБУ на дату балансу. Тобто, лежить собі валюта на рахунку, а тим часом, кожен день її вартість (згідно курсу НБУ) змінюється. Якщо на дату балансу курс НБУ буде більшим ніж на дату отримання грошових коштів на рахунок, то в бухгалтерському обліку виникне дохід від курсової різниці.

Та чи треба включати бухгалтерський дохід від різниці валютних курсів на різні дати, до бази оподаткування єдиним податком? Податкова служба, як завжди, говорить – так, треба. Дохід від курсових різниць, на думку ДПСУ, включається до складу податкового доходу єдинника та підлягає оподаткування єдиним податком. При цьому, від’ємна курсова різниця не зменшує базу оподаткування єдиним податком. З текстом відповіді з Єдиної бази податкових знань з цього приводу можна ознайомитись на форумі.

З такою позицією, як завжди, вкрай важко погодитись, оскільки вона повністю суперечить грошовій концепції визначення доходу платників єдиного податку, прописаній у пункті 292.1 Податкового кодексу та і взагалі всьому принципу спрощеної системи оподаткування. Фактично, гроші не надходять на рахунок, а просто лежать собі у банку. Тому, ніяких наслідків у податковому обліку платника єдиного податку виникати не може.

Чи треба визначати дохід при продажу валюти (обміні на гривню)

Наприклад. Платник єдиного податку отримав на рахунок іноземну валюту у рахунок оплати за раніше відвантажений товар, в сумі 1000 доларів США. Курс НБУ на дату отримання 8,0 грн. за долар. 8,0*1000=8000грн., згідно з пунктом 292.5 ПКУ, було віднесено до складу доходу платника єдиного податку. Через деякий час єдиноподатник вирішив обміняти валюту на гривню. На дату обміну курс комерційного банку складає 8,10 грн. за долар. В результаті обміну з валютного рахунку списується іноземна валюта, а на гривневий рахунок отримується гривня на суму 8100 грн. Різниця між сумою доходу, яка була визнана на дату отримання валюти на рахунок, та сумою гривні, яка була отримана після продажу валюти, складає 8000-8100=100 грн.

У бухгалтерському обліку платника єдиного податку виникає «інший операційний дохід» від позитивної різниці між комерційним курсом та балансовою вартістю валюти (за курсом НБУ) на суму 100 грн. Та чи включається цей дохід до бази оподаткування єдиним податком? Податкова служба вже також висловилась з цього приводу у Єдиній базі податкових знань. Якщо ДПСУ вважає доходом платника єдиного податку позитивну курсову різницю від перерахунку валюти на дату балансу, то про суму, яка фактично надходить на рахунок єдинника і говорити не треба – це дохід. Текст відповіді ви можете прочитати на форумі.

Зараз я висловлю свою точку зору з цього приводу. Хто її не поділяє, того чекаю у коментарях з контраргументами. На мою думку, незважаючи на те, що цей випадок прямо не передбачений у статті 292 Податкового кодексу, ці 100 грн. є доходом платника єдиного податку. Спробую пояснити, чому я так вважаю.

Із вступом в силу з початку 2012 року оновлених норм Податкового кодексу щодо спрощеної системи оподаткування, законодавець значно розширив поняття доходу платника єдиного податку. На відміну від старого Указу №727, коли доходом єдинника була виручка від реалізації товарів чи послуг, яка надходить на рахунок або в касу, тепер доходом єдинника є дохід, отриманий протягом податкового періоду у готівковій або безготівковій формі. За своєю сутністю ці 100 грн. є доходом. Також, в даному випадку дотримується грошова концепція доходу, оскільки ці 100 грн., на відміну від перерахунку валюти на дату балансу, є абсолютно реальними грошима, які платник єдиного податку отримує на рахунок.

Бухгалтерський та податковий облік валютних операцій у платника єдиного податку – юридичної особи

З огляду на вищевикладене, операції отримання та продажу валюти відобразяться у бухгалтерському обліку платника єдиного податку наступним чином:

| Дата | Зміст операції | Дт | Кт | Сума | Дохід платника єдиного податку |

| 14.03 | Відвантажено товар іноземному покупцю. Курс НБУ 8,00. Визнано дохід у бухгалтерському обліку. | 362 | 702 | 1000 дол | - |

| 8000 грн. | |||||

| 15.03 | Отримано іноземну валюту на банківський рахунок у рахунок оплати за раніше відвантажений товар. Курс НБУ 8,01 | 312 | 362 | 1000дол | 8010 |

| 8010грн. | |||||

| 15.03 | У бухгалтерському обліку визнано дохід від позитивної курсової різниці | 362 | 714 | 10 грн. | - |

| 31.03 | Здійснено перерахунок валюти на рахунку на дату балансу. Дохід у бухгалтерському обліку. Курс НБУ 8,02. 1000*8,02=8020 грн. 8020-8010 (балансова вартість валюти станом на 15.03)=10 грн. | 312 | 714 | 10 грн. | - |

| 2.04 | Перераховано валюту комерційному банку для продажу (обміну на гривню). Курс НБУ 8,02. | 334 або 314 | 312 | 8020 грн. | - |

| 2.04 | Отримана на рахунок гривня від продажу валюти. Комерційний курс 8,10 | 311 | 334 або 314 | 8100 грн. | 80 грн. |

| 2.04 | Відображена різниця між продажною вартістю (за комерційним курсом) та балансовою вартістю валюти (за курсом НБУ). 8100 – 8020 = 80 грн. | 334 або 314 | 711 | 80 грн. |

Відображення доходу в іноземній валюті у книзі обліку доходів та витрат фізичної особи – підприємця

У підприємців – платників єдиного податку все значно простіше. У ФОПів, на відміну від попереднього прикладу для юридичних осіб, буде лише дві операції:

15.03 Отримана валютна виручка на рахунок 1000 доларів. Курс НБУ – 8,0 грн.

20.03 Отримана гривня від обміну валюти. Курс комерційного банку 8,1 грн. 1000*8,1=8100 грн.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии