09.04.13

Печатать

Адвокаты-предприниматели. Налогообложение доходов

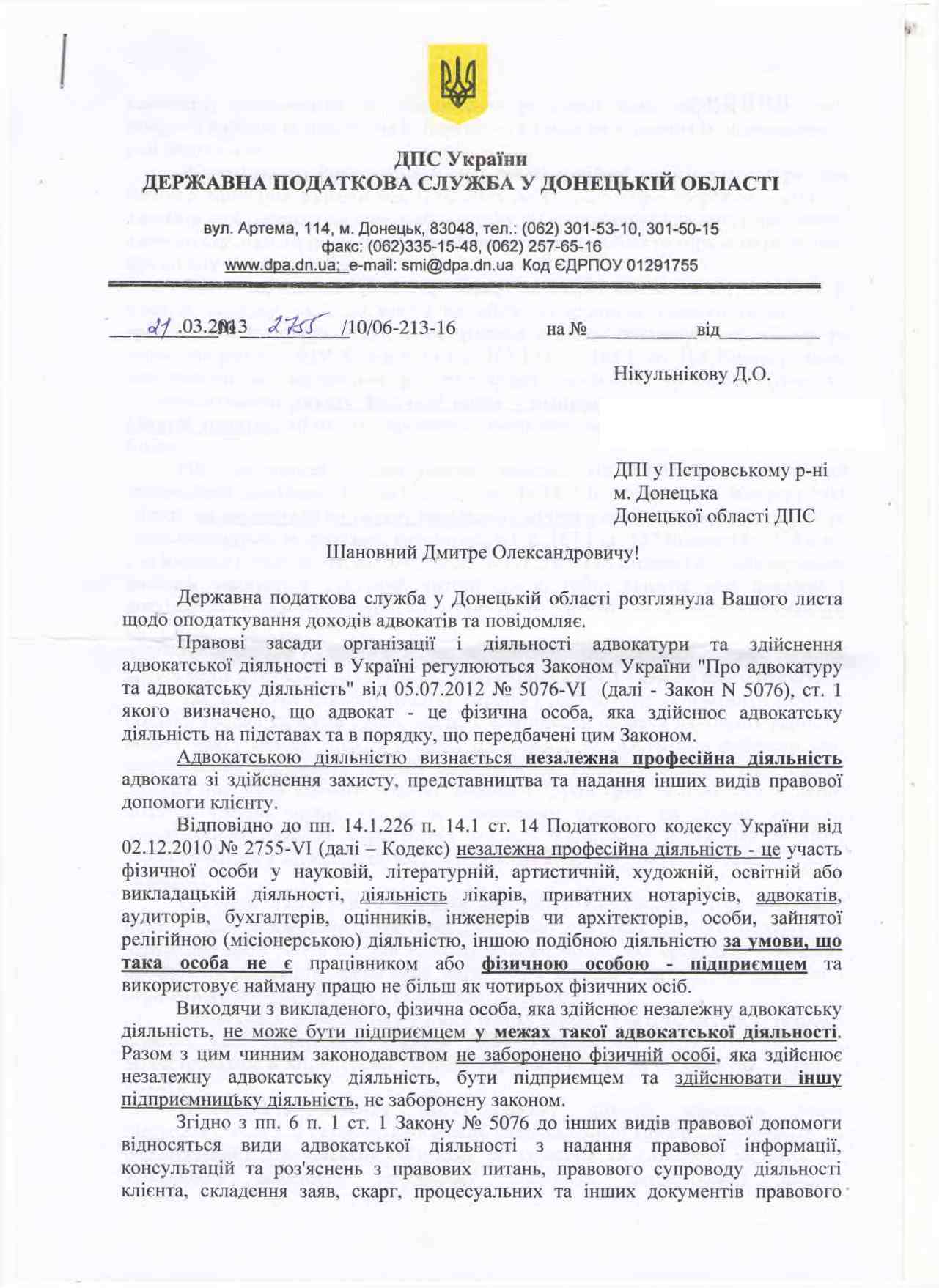

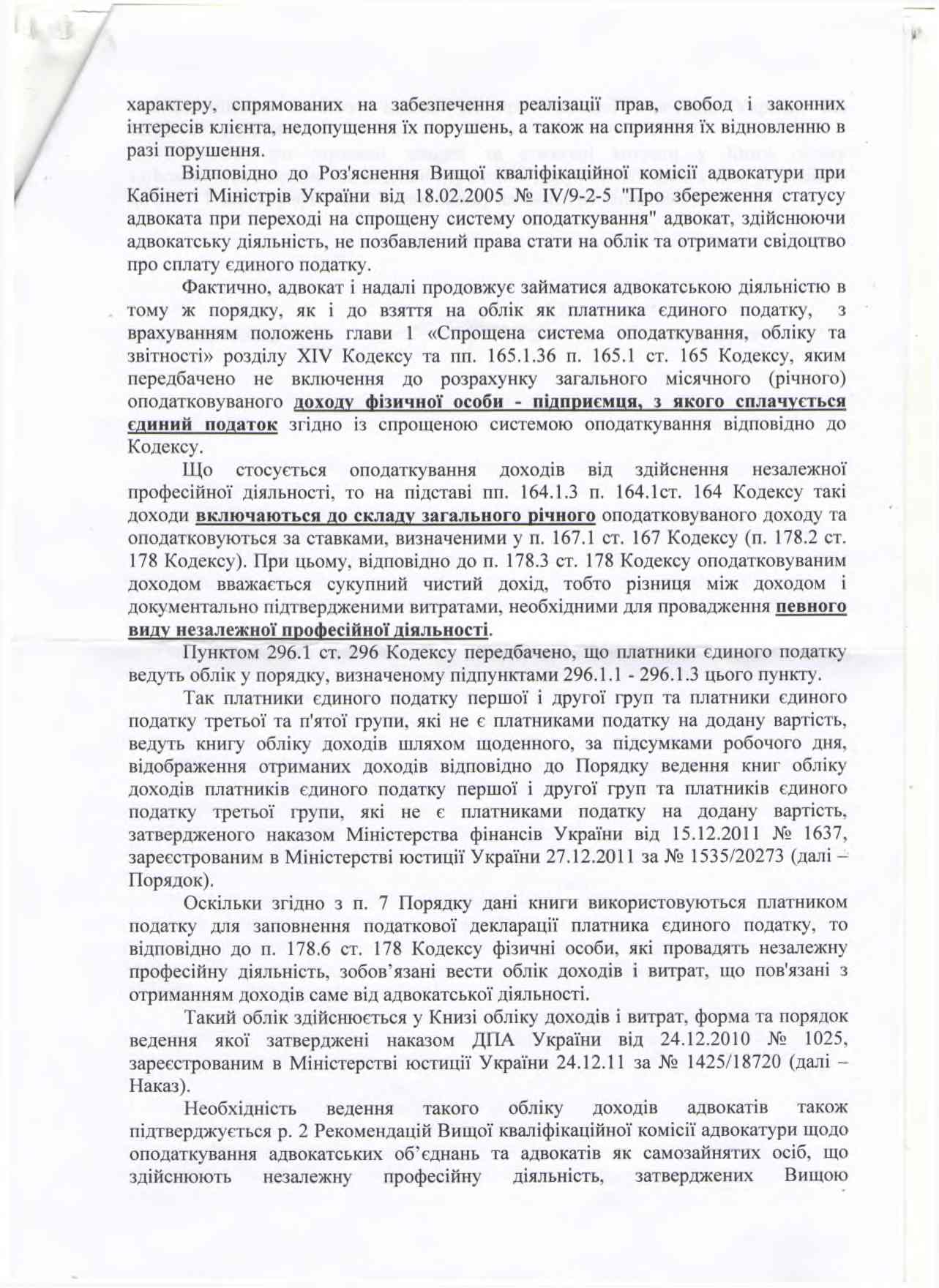

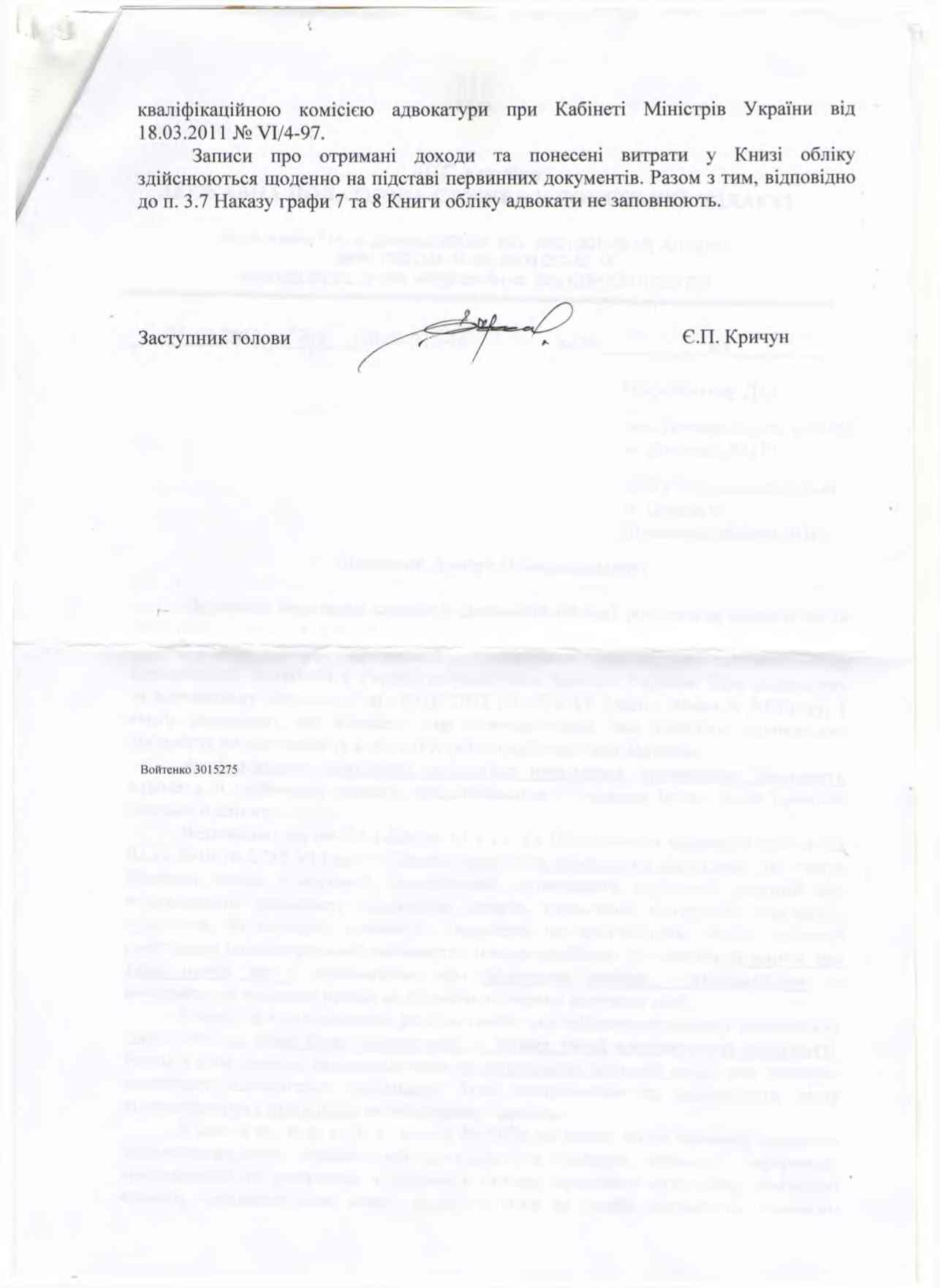

Адвокат нашого адвокатського об'єднання Дмитро Нікульников попросив у податківців податкову консультацію стосовно того, як мають оподатковуватися доходи адвокатів, що одночасно є підприємцями платниками єдиного податку.

Відповідь публікуємо.

Особливо зворушило посилання податкових чиновників на роз'яснення ВККА.

Игорь Головань

Управляющий партнер Адвокатского объединения «ГОЛОВАНЬ И ПАРТНЕРЫ»

Відповідь публікуємо.

Особливо зворушило посилання податкових чиновників на роз'яснення ВККА.

Игорь Головань

Управляющий партнер Адвокатского объединения «ГОЛОВАНЬ И ПАРТНЕРЫ»

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)