11.08.13

Печатать

Хозяйственный треугольник: налоговые последствия

У процесі господарської діяльності може виникнути ситуація, за якої документи про виконання певних робіт чи послуг оформлені з одним підприємством, а оплата здійснюється іншим. Зрозуміло, що в результаті такої схеми діяльності виникають певні проблеми, пов'язані з оподаткуванням зазначеної операції. Як же діяти в подібній ситуації сторонам такого господарського трикутника?

Нормативна база

• ПКУ – Податковий кодекс України від 02.12.2010 р. № 2755-VI.

• ЦКУ – Цивільний кодекс України від 16.01.2003 р. № 435-IV.

• ГКУ – Господарський кодекс України від 16.01.2003 р. № 436-IV.

• П(С)БО 16 – Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну України від 31.12.99 р. № 318.

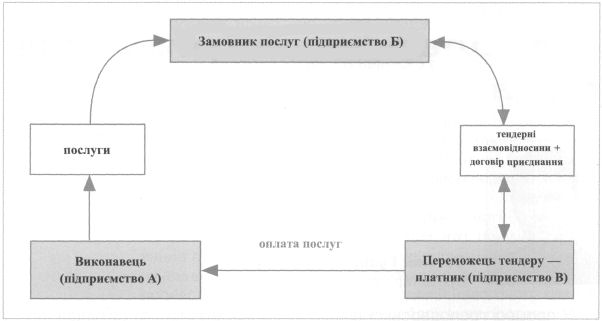

Розглянемо таку ситуацію. Підприємство А (виконавець) надало юридичні послуги підприємству Б за договором про надання послуг. Предмет договору – підготовка документів для тендеру (торгів), який провело підприємство Б (замовник). З ним підписано акт приймання-передачі наданих послуг. Переможець тендеру (підприємство В), що взяло на себе відповідні зобов'язання щодо погодження умов тендеру до його початку та укладання договору приєднання (у вигляді картки приєднання), оплачує підприємству А юридичні послуги. Які ж податкові наслідки виникнуть у підприємств А та В, зважаючи на те, що переможець – платник податку на прибуток, а підприємство, що надає юридичні послуги, – платник єдиного податку за ставкою 5 % (неплатник ПДВ).

Схематично дану ситуацію можна зобразити таким чином (схема).

Нагадаємо, згідно з ч. 1 ст. 901 ЦКУ за договором про надання послуг одна сторона (виконавець) зобов'язується за завданням другої сторони (замовника) надати послугу, яка споживається у процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов'язується оплатити виконавцеві зазначену послугу (якщо інше не встановлено договором). При цьому положення цієї глави можуть застосовуватися до всіх договорів про надання послуг, якщо це не суперечить суті зобов'язання.

Зазначимо дві ключові умови, що стосуються нашого випадку.

1. Виконання договору про надання послуг (ст. 902 ЦКУ).

Виконавець повинен надати послугу особисто. У випадках, встановлених договором, виконавець має право покласти обов'язки щодо виконання договору про надання послуг на іншу особу, залишаючись при цьому відповідальним у повному обсязі перед замовником за порушення договору.

2. Плата за договором про надання послуг (ч. 1 ст. 903 ЦКУ).

Якщо договором передбачено надання послуг за плату, замовник зобов'язаний оплатити надану йому послугу в розмірі, у строки та в порядку, що встановлені договором.

У даному випадку підприємство А (виконавець) надало юридичні послуги особисто в повному обсязі. У свою чергу, підприємство Б (замовник) не оплатив ці послуги. Зобов'язання з оплати за договором про надання послуг та договором приєднання взяло на себе підприємство В (переможець тендеру). Підстава? Її немає. За договором учасник, який стає переможцем, перераховує кошти у визначеному договором про надання послуг розмірі на поточний рахунок виконавця у повному обсязі протягом 14 робочих днів з моменту отримання повідомлення від замовника про результати тендеру (торгів). Його так би мовити «зобов'язали», щоб дати можливість брати участь у тендері, за договором про надання послуг та приєднання учасник нічого не отримує – ані послуг, ані робіт (товарів).

Зауважимо, що під час укладання господарських договорів сторони можуть визначати зміст договору на основі, зокрема, договору приєднання, запропонованого однією стороною для інших можливих суб'єктів, коли ці суб'єкти за договором не мають права змінювати його зміст (абз. 5 ч. 4 ст. 179 ГКУ). При цьому згідно з ч. 7 ст. 179 ГКУ господарські договори укладаються за правилами, встановленими ЦКУ, з урахуванням особливостей, передбачених ГКУ, іншими нормативно-правовими актами щодо окремих видів договорів.

Відповідно до ч. 1 ст. 634 ЦКУ договором приєднання є договір, умови якого встановлені однією із сторін у формулярах або інших стандартних формах, який може бути укладений лише шляхом приєднання другої сторони до запропонованого договору в цілому. Друга сторона не може пропонувати свої умови договору.

До відома

<...>

2. Договір приєднання може бути змінений або розірваний на вимогу сторони, яка приєдналася, якщо вона позбавляється прав, які звичайно мала, а також якщо договір виключає чи обмежує відповідальність другої сторони за порушення зобов'язання або містить інші умови, явно обтяжливі для сторони, яка приєдналася. Сторона, яка приєдналася, має довести, що вона, виходячи із своїх інтересів, не прийняла б цих умов за наявності у неї можливості брати участь у визначенні умов договору.

3. Якщо вимога про зміну або розірвання договору пред'явлена стороною, яка приєдналася до нього у зв'язку зі здійсненням нею підприємницької діяльності, сторона, що надала договір для приєднання, може відмовити у задоволенні цих вимог, якщо доведе, що сторона, яка приєдналася, знала або могла знати, на яких умовах вона приєдналася до договору.

Розглянемо податкові наслідки зазначених правовідносин у підприємства, що надає послуги, та у переможця тендеру (торгів).

Відповідно до п. 17 П(С)БО 16 витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), діляться на адміністративні витрати, витрати на збут та інші операційні витрати. У свою чергу, адміністративні витрати включають у себе загальногосподарські витрати, спрямовані на обслуговування та управління підприємством, зокрема винагороди за професійні послуги (абз. 5 п. 18 П(С)БО 16) – юридичні, аудиторські, з оцінки майна тощо.

У пп. «г» пп. 138.10.2 ПКУ наведено дещо інше формулювання: до складу інших витрат включаються адміністративні витрати, спрямовані на обслуговування та управління підприємством, зокрема винагороди за консультаційні, інформаційні, аудиторські та інші послуги, що отримує платник податку для забезпечення господарської діяльності. Інші витрати визнаються витратами того звітного періоду, в якому вони були здійснені згідно з правилами ведення бухгалтерського обліку (п. 138.5 ПКУ).

Втім, як зазначено у Науково-практичному коментарі до ПКУ (за загальною редакцією М. Я. Азарова), перелік адміністративних витрат для цілей податкового обліку загалом відповідає витратам, які в бухгалтерському обліку обліковують на рахунку 92 «Адміністративні витрати» (за певним виключенням), у тому числі вони включають витрати підприємства на аудиторські, юридичні та інші професійні послуги.

Водночас для віднесення витрат на юридичні послуги до витрат, що враховуються при обчисленні об'єкта оподаткування податком на прибуток, підприємству потрібно щонайменше врахувати такі дві умови.

1. Юридичні послуги мають отримуватися ним для забезпечення власної господарської діяльності. Нагадаємо, згідно з пп. 14.1.36 ПКУ господарська діяльність визначена як діяльність особи, що пов'язана з виробництвом (виготовленням) та (або) реалізацією товарів (виконанням робіт, наданням послуг), спрямована на отримання доходу і проводиться такою особою самостійно та (або) через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами.

Втім довести зв'язок витрат на юридичні послуги з господарською діяльністю переможцю тендеру буде складно. Адже, по-перше, предметом договору про надання послуг є підготовка документів для проведення тендеру. Тобто замовник доручає, а виконавець зобов'язується за завданням замовника надати послуги з консультування та підготовки документації для проведення відкритих торгів (тендеру) на закупівлю робіт в обсязі та на умовах, передбачених даним договором, а учасник – переможець торгів зобов'язується оплатити ці послуги, які включають:

– підготовку та подання на розгляд та затвердження комітету з оцінки (комітету з конкурсних торгів) проекту тендерної документації торгів відповідно до європейських стандартів з контрактних процедур для зовнішніх заходів ЄС та норм чинного законодавства України у сфері державних закупівель;

– підготовку тексту оголошення про початок прийняття заявок на участь у відкритих торгах для розміщення в офіційному віснику або будь-якому іншому еквівалентному засобі масової інформації та на веб-сайті районної ради;

– розміщення оголошення про початок прийняття заявок для участі у торгах на сайті виконавця після розміщення в офіційному віснику або будь-якому іншому еквівалентному засобі масової інформації та на веб-сайті районної ради;

– надання консультацій щодо процедури проведення конкурсних торгів відповідно до норм чинного законодавства у сфері державних закупівель;

– переклад документів на українську мову в частині, що стосується процедури підготовки тендерної документації торгів;

– надання юридичної оцінки документації учасників на відповідність вимог тендерної документації європейським стандартам та нормам чинного законодавства України у сфері державних закупівель.

Як видно з переліку, тендер (торги) проводить інше підприємство (замовник), і саме воно користується юридичними послугами.

По-друге, навіть після підписання договору приєднання переможець тендеру не отримує статусу замовника юридичних послуг. Та й потрібні вони йому тільки опосередковано, ляше у зв'язку з участю в тендері, а не як спосіб забезпечення власної господарської діяльності.

2. Витрати визнаються на підставі первинних документів, обов'язковість ведення і зберігання яких передбачено правилами ведення бухгалтерського обліку, та інших документів, встановлених р. II ПКУ (п. 38.2 ПКУ). Нагадаємо, відповідно до пп. 139.1.3 ПКУ суми попередньої (авансової) оплати послуг не включаються до складу витрат.

Факт надання юридичних послуг підтверджується актом, але він підписаний з підприємством, яке провело тендер, а не з його переможцем. Проведена ж оплата юридичних послуг не може слугувати підставою для відображення податкових витрат у переможця тендеру – платника податку на прибуток.

Отже, підприємство В, як переможець тендеру, не зможе підтвердити зв'язок юридичних послуг з власною господарською діяльністю та засвідчити факт їх отримання первинними документами.

З наведеного випливає, що підприємство, яке надає юридичні послуги, належить до четвертої групи платників єдиного податку, адже воно сплачує цей податок за ставкою 5 % доходу при включенні ПДВ до складу єдиного податку (пп. 4 п. 291.4 та пп. 293.3.1 ПКУ).

До відома

Суб'єкти господарювання, які застосовують спрощену систему оподаткування, обліку та звітності, поділяються на такі групи платників єдиного податку:

<...>

4) четверта група – юридичні особи – суб'єкти господарювання будь-якої організаційно-правової форми, які протягом календарного року відповідають сукупності таких критеріїв:

середньооблікова кількість працівників не перевищує 50 осіб;

обсяг доходу не перевищує 5000000 гривень.

<...>

Згідно з пп. 2 п. 292.1 ПКУ доходом для юридичної особи – платника єдиного податку є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій (готівковій та/або безготівковій), матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ. До суми доходу платника єдиного податку четвертої групи за звітний період також включається сума кредиторської заборгованості, за якою минув строк позовної давності (абз. 3 п. 292.3 ПКУ).

Відповідно до п. 292.6 ПКУ датою отримання доходу платника єдиного податку, зокрема, є дата надходження йому коштів у грошовій (готівковій або безготівковій) формі. Отже, якби юридичні послуги надавалися підприємству, яке їх отримує та оплачує, питань би не виникало. Підприємство, що надає такі послуги, за датою отримання оплати в грошовій формі від замовника відобразило б дохід у податковому обліку та нарахувало єдиний податок. Втім у наведеній ситуації взаємовідносини складаються таким чином.

У підприємства, що проводить тендер (замовника): підписано акт, тобто засвідчено факт надання юридичних послуг. У бухгалтерському обліку підприємства, що надало такі послуги, відображено дохід та одночасно заборгованість за оплатою цих послуг. За договором про надання послуг замовник свою заборгованість не погасить.

Нагадаємо, що для платника єдиного податку четвертої групи датою отримання доходу є дата списання кредиторської заборгованості, за якою минув строк позовної давності (п. 292.6 ПКУ).

У підприємства – переможця тендеру (платника): отримано банківську виписку, тобто засвідчено факт надходження коштів. У бухгалтерському обліку підприємства, основною діяльністю якого є надання юридичних послуг, відображено такі кошти та одночасно заборгованість перед переможцем тендеру. За договором про надання послуг платник послуги не отримає.

Зазначені кошти, що надійшли, не визначені в пп. 292.11 ПКУ як такі, що не включаються до складу доходу, оподатковуваного єдиним податком. Тому за пп. 2 п. 292.1 ПКУ їх суму можна вважати доходом у грошовій формі.

Отже, в розглянутій ситуації у підприємства А виникає подвійне оподаткування: перший раз єдиний податок сплачується під час отримання коштів, другий – під час списання кредиторської заборгованості, за якою минув строк позовної давності.

Договір про надання послуг та договір приєднання не можна назвати стандартними, оскільки послуги отримує одне підприємство, а платить інше. Було б логічно, якби переможець тендеру (торгів) після підписання договору приєднання отримав статус замовника – в частині наданих саме йому юридичних послуг (наприклад щодо надання юридичної оцінки його документації на відповідність вимог тендерної документації європейським стандартам та нормам чинного законодавства України у сфері державних закупівель) з подальшою частковою їх оплатою та складанням відповідного акта, що засвідчував би отримання послуг. Але проблема в тому, що кошторисом підприємства, яке проводить тендер (торги), взагалі не передбачена оплата юридичних послуг. А підприємство, яке бере в ньому участь, наперед знає про основні ризики в разі перемоги та погоджується не відображати витрат під час обчислення об'єкта оподаткування податком на прибуток за повним спектром юридичних послуг, визначеним договором.

А от підприємство, що надає юридичні послуги, стає заручником даної ситуації, оскільки у нього виникає подвійне оподаткування єдиним податком сум, визначених договором. Щоб цього не сталося, учасник має підписати договір (картку) приєднання, умовами якого буде визначено набуття ним статусу замовника за договором про надання послуг після перемоги в торгах (тендері). У такому разі він і акт підпише, і оплатить отримані юридичні послуги. Підприємство А (виконавець) за датою надходження йому коштів у грошовій (готівковій або безготівковій) формі відобразить дохід та розрахує єдиний податок за ставкою 5 %. А те, що юридичні послуги за своїм переліком більше відповідають виду діяльності підприємства, яке проводить тендер (торги), а не їх учасника, виконавець доводити не зобов'язаний.

Євгеній Губа

Бухгалтер-експерт

«Справочник экономиста», липень 2013 р., № 7 (115)

Дата підготовки 01.07.2013

Нормативна база

• ПКУ – Податковий кодекс України від 02.12.2010 р. № 2755-VI.

• ЦКУ – Цивільний кодекс України від 16.01.2003 р. № 435-IV.

• ГКУ – Господарський кодекс України від 16.01.2003 р. № 436-IV.

• П(С)БО 16 – Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну України від 31.12.99 р. № 318.

Розглянемо таку ситуацію. Підприємство А (виконавець) надало юридичні послуги підприємству Б за договором про надання послуг. Предмет договору – підготовка документів для тендеру (торгів), який провело підприємство Б (замовник). З ним підписано акт приймання-передачі наданих послуг. Переможець тендеру (підприємство В), що взяло на себе відповідні зобов'язання щодо погодження умов тендеру до його початку та укладання договору приєднання (у вигляді картки приєднання), оплачує підприємству А юридичні послуги. Які ж податкові наслідки виникнуть у підприємств А та В, зважаючи на те, що переможець – платник податку на прибуток, а підприємство, що надає юридичні послуги, – платник єдиного податку за ставкою 5 % (неплатник ПДВ).

Схематично дану ситуацію можна зобразити таким чином (схема).

Схема. Взаємовідносини учасників операції

Юридичні аспекти

Юридичні аспекти

Нагадаємо, згідно з ч. 1 ст. 901 ЦКУ за договором про надання послуг одна сторона (виконавець) зобов'язується за завданням другої сторони (замовника) надати послугу, яка споживається у процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов'язується оплатити виконавцеві зазначену послугу (якщо інше не встановлено договором). При цьому положення цієї глави можуть застосовуватися до всіх договорів про надання послуг, якщо це не суперечить суті зобов'язання.

Зазначимо дві ключові умови, що стосуються нашого випадку.

1. Виконання договору про надання послуг (ст. 902 ЦКУ).

Виконавець повинен надати послугу особисто. У випадках, встановлених договором, виконавець має право покласти обов'язки щодо виконання договору про надання послуг на іншу особу, залишаючись при цьому відповідальним у повному обсязі перед замовником за порушення договору.

2. Плата за договором про надання послуг (ч. 1 ст. 903 ЦКУ).

Якщо договором передбачено надання послуг за плату, замовник зобов'язаний оплатити надану йому послугу в розмірі, у строки та в порядку, що встановлені договором.

У даному випадку підприємство А (виконавець) надало юридичні послуги особисто в повному обсязі. У свою чергу, підприємство Б (замовник) не оплатив ці послуги. Зобов'язання з оплати за договором про надання послуг та договором приєднання взяло на себе підприємство В (переможець тендеру). Підстава? Її немає. За договором учасник, який стає переможцем, перераховує кошти у визначеному договором про надання послуг розмірі на поточний рахунок виконавця у повному обсязі протягом 14 робочих днів з моменту отримання повідомлення від замовника про результати тендеру (торгів). Його так би мовити «зобов'язали», щоб дати можливість брати участь у тендері, за договором про надання послуг та приєднання учасник нічого не отримує – ані послуг, ані робіт (товарів).

Зауважимо, що під час укладання господарських договорів сторони можуть визначати зміст договору на основі, зокрема, договору приєднання, запропонованого однією стороною для інших можливих суб'єктів, коли ці суб'єкти за договором не мають права змінювати його зміст (абз. 5 ч. 4 ст. 179 ГКУ). При цьому згідно з ч. 7 ст. 179 ГКУ господарські договори укладаються за правилами, встановленими ЦКУ, з урахуванням особливостей, передбачених ГКУ, іншими нормативно-правовими актами щодо окремих видів договорів.

Відповідно до ч. 1 ст. 634 ЦКУ договором приєднання є договір, умови якого встановлені однією із сторін у формулярах або інших стандартних формах, який може бути укладений лише шляхом приєднання другої сторони до запропонованого договору в цілому. Друга сторона не може пропонувати свої умови договору.

До відома

<...>

2. Договір приєднання може бути змінений або розірваний на вимогу сторони, яка приєдналася, якщо вона позбавляється прав, які звичайно мала, а також якщо договір виключає чи обмежує відповідальність другої сторони за порушення зобов'язання або містить інші умови, явно обтяжливі для сторони, яка приєдналася. Сторона, яка приєдналася, має довести, що вона, виходячи із своїх інтересів, не прийняла б цих умов за наявності у неї можливості брати участь у визначенні умов договору.

3. Якщо вимога про зміну або розірвання договору пред'явлена стороною, яка приєдналася до нього у зв'язку зі здійсненням нею підприємницької діяльності, сторона, що надала договір для приєднання, може відмовити у задоволенні цих вимог, якщо доведе, що сторона, яка приєдналася, знала або могла знати, на яких умовах вона приєдналася до договору.

Витяг із ст. 634 ЦКУ

Розглянемо податкові наслідки зазначених правовідносин у підприємства, що надає послуги, та у переможця тендеру (торгів).

Витрати за послугами

Відповідно до п. 17 П(С)БО 16 витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), діляться на адміністративні витрати, витрати на збут та інші операційні витрати. У свою чергу, адміністративні витрати включають у себе загальногосподарські витрати, спрямовані на обслуговування та управління підприємством, зокрема винагороди за професійні послуги (абз. 5 п. 18 П(С)БО 16) – юридичні, аудиторські, з оцінки майна тощо.

У пп. «г» пп. 138.10.2 ПКУ наведено дещо інше формулювання: до складу інших витрат включаються адміністративні витрати, спрямовані на обслуговування та управління підприємством, зокрема винагороди за консультаційні, інформаційні, аудиторські та інші послуги, що отримує платник податку для забезпечення господарської діяльності. Інші витрати визнаються витратами того звітного періоду, в якому вони були здійснені згідно з правилами ведення бухгалтерського обліку (п. 138.5 ПКУ).

Втім, як зазначено у Науково-практичному коментарі до ПКУ (за загальною редакцією М. Я. Азарова), перелік адміністративних витрат для цілей податкового обліку загалом відповідає витратам, які в бухгалтерському обліку обліковують на рахунку 92 «Адміністративні витрати» (за певним виключенням), у тому числі вони включають витрати підприємства на аудиторські, юридичні та інші професійні послуги.

Водночас для віднесення витрат на юридичні послуги до витрат, що враховуються при обчисленні об'єкта оподаткування податком на прибуток, підприємству потрібно щонайменше врахувати такі дві умови.

1. Юридичні послуги мають отримуватися ним для забезпечення власної господарської діяльності. Нагадаємо, згідно з пп. 14.1.36 ПКУ господарська діяльність визначена як діяльність особи, що пов'язана з виробництвом (виготовленням) та (або) реалізацією товарів (виконанням робіт, наданням послуг), спрямована на отримання доходу і проводиться такою особою самостійно та (або) через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами.

Втім довести зв'язок витрат на юридичні послуги з господарською діяльністю переможцю тендеру буде складно. Адже, по-перше, предметом договору про надання послуг є підготовка документів для проведення тендеру. Тобто замовник доручає, а виконавець зобов'язується за завданням замовника надати послуги з консультування та підготовки документації для проведення відкритих торгів (тендеру) на закупівлю робіт в обсязі та на умовах, передбачених даним договором, а учасник – переможець торгів зобов'язується оплатити ці послуги, які включають:

– підготовку та подання на розгляд та затвердження комітету з оцінки (комітету з конкурсних торгів) проекту тендерної документації торгів відповідно до європейських стандартів з контрактних процедур для зовнішніх заходів ЄС та норм чинного законодавства України у сфері державних закупівель;

– підготовку тексту оголошення про початок прийняття заявок на участь у відкритих торгах для розміщення в офіційному віснику або будь-якому іншому еквівалентному засобі масової інформації та на веб-сайті районної ради;

– розміщення оголошення про початок прийняття заявок для участі у торгах на сайті виконавця після розміщення в офіційному віснику або будь-якому іншому еквівалентному засобі масової інформації та на веб-сайті районної ради;

– надання консультацій щодо процедури проведення конкурсних торгів відповідно до норм чинного законодавства у сфері державних закупівель;

– переклад документів на українську мову в частині, що стосується процедури підготовки тендерної документації торгів;

– надання юридичної оцінки документації учасників на відповідність вимог тендерної документації європейським стандартам та нормам чинного законодавства України у сфері державних закупівель.

Як видно з переліку, тендер (торги) проводить інше підприємство (замовник), і саме воно користується юридичними послугами.

По-друге, навіть після підписання договору приєднання переможець тендеру не отримує статусу замовника юридичних послуг. Та й потрібні вони йому тільки опосередковано, ляше у зв'язку з участю в тендері, а не як спосіб забезпечення власної господарської діяльності.

2. Витрати визнаються на підставі первинних документів, обов'язковість ведення і зберігання яких передбачено правилами ведення бухгалтерського обліку, та інших документів, встановлених р. II ПКУ (п. 38.2 ПКУ). Нагадаємо, відповідно до пп. 139.1.3 ПКУ суми попередньої (авансової) оплати послуг не включаються до складу витрат.

Факт надання юридичних послуг підтверджується актом, але він підписаний з підприємством, яке провело тендер, а не з його переможцем. Проведена ж оплата юридичних послуг не може слугувати підставою для відображення податкових витрат у переможця тендеру – платника податку на прибуток.

Отже, підприємство В, як переможець тендеру, не зможе підтвердити зв'язок юридичних послуг з власною господарською діяльністю та засвідчити факт їх отримання первинними документами.

Доходи від надання послуг

З наведеного випливає, що підприємство, яке надає юридичні послуги, належить до четвертої групи платників єдиного податку, адже воно сплачує цей податок за ставкою 5 % доходу при включенні ПДВ до складу єдиного податку (пп. 4 п. 291.4 та пп. 293.3.1 ПКУ).

До відома

Суб'єкти господарювання, які застосовують спрощену систему оподаткування, обліку та звітності, поділяються на такі групи платників єдиного податку:

<...>

4) четверта група – юридичні особи – суб'єкти господарювання будь-якої організаційно-правової форми, які протягом календарного року відповідають сукупності таких критеріїв:

середньооблікова кількість працівників не перевищує 50 осіб;

обсяг доходу не перевищує 5000000 гривень.

<...>

Витяг з п. 291.4 ПКУ

Згідно з пп. 2 п. 292.1 ПКУ доходом для юридичної особи – платника єдиного податку є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій (готівковій та/або безготівковій), матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ. До суми доходу платника єдиного податку четвертої групи за звітний період також включається сума кредиторської заборгованості, за якою минув строк позовної давності (абз. 3 п. 292.3 ПКУ).

Відповідно до п. 292.6 ПКУ датою отримання доходу платника єдиного податку, зокрема, є дата надходження йому коштів у грошовій (готівковій або безготівковій) формі. Отже, якби юридичні послуги надавалися підприємству, яке їх отримує та оплачує, питань би не виникало. Підприємство, що надає такі послуги, за датою отримання оплати в грошовій формі від замовника відобразило б дохід у податковому обліку та нарахувало єдиний податок. Втім у наведеній ситуації взаємовідносини складаються таким чином.

У підприємства, що проводить тендер (замовника): підписано акт, тобто засвідчено факт надання юридичних послуг. У бухгалтерському обліку підприємства, що надало такі послуги, відображено дохід та одночасно заборгованість за оплатою цих послуг. За договором про надання послуг замовник свою заборгованість не погасить.

Нагадаємо, що для платника єдиного податку четвертої групи датою отримання доходу є дата списання кредиторської заборгованості, за якою минув строк позовної давності (п. 292.6 ПКУ).

У підприємства – переможця тендеру (платника): отримано банківську виписку, тобто засвідчено факт надходження коштів. У бухгалтерському обліку підприємства, основною діяльністю якого є надання юридичних послуг, відображено такі кошти та одночасно заборгованість перед переможцем тендеру. За договором про надання послуг платник послуги не отримає.

Зазначені кошти, що надійшли, не визначені в пп. 292.11 ПКУ як такі, що не включаються до складу доходу, оподатковуваного єдиним податком. Тому за пп. 2 п. 292.1 ПКУ їх суму можна вважати доходом у грошовій формі.

Отже, в розглянутій ситуації у підприємства А виникає подвійне оподаткування: перший раз єдиний податок сплачується під час отримання коштів, другий – під час списання кредиторської заборгованості, за якою минув строк позовної давності.

Висновок

Договір про надання послуг та договір приєднання не можна назвати стандартними, оскільки послуги отримує одне підприємство, а платить інше. Було б логічно, якби переможець тендеру (торгів) після підписання договору приєднання отримав статус замовника – в частині наданих саме йому юридичних послуг (наприклад щодо надання юридичної оцінки його документації на відповідність вимог тендерної документації європейським стандартам та нормам чинного законодавства України у сфері державних закупівель) з подальшою частковою їх оплатою та складанням відповідного акта, що засвідчував би отримання послуг. Але проблема в тому, що кошторисом підприємства, яке проводить тендер (торги), взагалі не передбачена оплата юридичних послуг. А підприємство, яке бере в ньому участь, наперед знає про основні ризики в разі перемоги та погоджується не відображати витрат під час обчислення об'єкта оподаткування податком на прибуток за повним спектром юридичних послуг, визначеним договором.

А от підприємство, що надає юридичні послуги, стає заручником даної ситуації, оскільки у нього виникає подвійне оподаткування єдиним податком сум, визначених договором. Щоб цього не сталося, учасник має підписати договір (картку) приєднання, умовами якого буде визначено набуття ним статусу замовника за договором про надання послуг після перемоги в торгах (тендері). У такому разі він і акт підпише, і оплатить отримані юридичні послуги. Підприємство А (виконавець) за датою надходження йому коштів у грошовій (готівковій або безготівковій) формі відобразить дохід та розрахує єдиний податок за ставкою 5 %. А те, що юридичні послуги за своїм переліком більше відповідають виду діяльності підприємства, яке проводить тендер (торги), а не їх учасника, виконавець доводити не зобов'язаний.

Євгеній Губа

Бухгалтер-експерт

«Справочник экономиста», липень 2013 р., № 7 (115)

Дата підготовки 01.07.2013

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)