19.01.14

Печатать

Заполнение Приложения 1 к Новой Декларации по НДС

Если после поставки товаров/услуг осуществляется любое изменение суммы компенсации их стоимости, включая следующий за поставкой пересмотр цен, перерасчет в случаях возврата товаров/услуг лицу, их предоставившему, или при возврате поставщиком суммы предварительной оплаты товаров/услуг, суммы налоговых обязательств и налогового кредита поставщика и получателя подлежат соответствующей корректировке (пп.192.1 НКУ).

В случае осуществления корректировки сумм налоговых обязательств такая корректировка отражается в приложении 1 (Д1) к налоговой декларации по НДС «Расчет корректировки сумм налога на добавленную стоимость (Д1)» (далее – Приложение 1 (Д1)).

Новая форма Декларации по НДС и Приложений к ней утверждена Приказом Миндоходов Украины от 13.11.2013 г. № 678 «Об утверждении форм и Порядка заполнения и представления налоговой отчетности по налогу на добавленную стоимость «. Приложение №1 к Декларации по НДС пополнится двумя дополнительными столбцами.

При корректировке налогового кредита, который участвует в хоз. деятельности, ранее попавшего в строчки декларации 10.1 (облагаемые операции) и 10.2 (не облагаемые операции)- теперь и корректировка будет попадать в разные строчки Новой декларации по НДС: 16.1 и 16.1.4, а в Приложении 1 появится колонка 11 (по корректировке строчки 10.1).

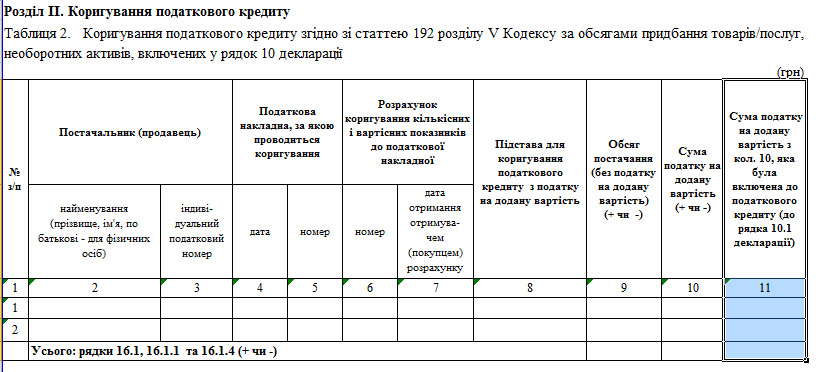

Так как в Декларации по НДС появилась новая строка 16.1.4., в Таблице 2. «Корректировка налогового кредита согласно статье 192 раздела V Кодекса по объемам приобретения товаров / услуг, необоротных активов, включенных в строку 10 декларации» Раздела II . «Корректировка налогового кредита» Приложения 1 к Новой Декларации по НДС добавился еще один

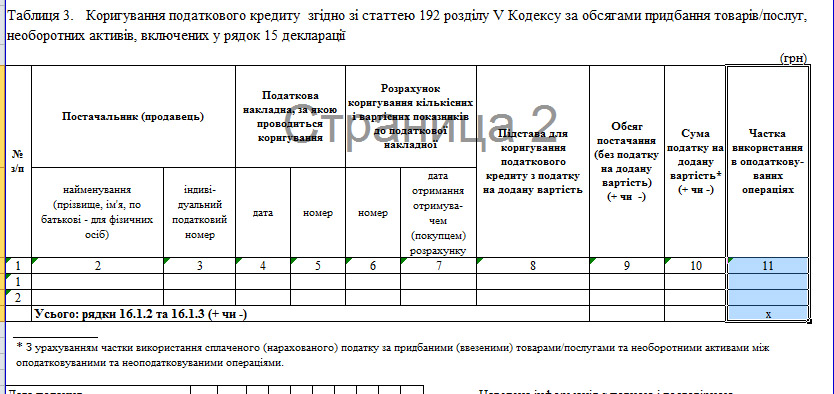

В Таблице 3 «Корректировка налогового кредита согласно статье 192 раздела V Кодекса по объемам приобретения товаров / услуг , необоротных активов , включенных в строку 15 декларации «Раздела II . «Корректировка налогового кредита» Приложения 1 к Новой Декларации по НДС добавился еще один

В случае осуществления корректировки сумм налоговых обязательств такая корректировка отражается в приложении 1 (Д1) к налоговой декларации по НДС «Расчет корректировки сумм налога на добавленную стоимость (Д1)» (далее – Приложение 1 (Д1)).

Новая форма Декларации по НДС и Приложений к ней утверждена Приказом Миндоходов Украины от 13.11.2013 г. № 678 «Об утверждении форм и Порядка заполнения и представления налоговой отчетности по налогу на добавленную стоимость «. Приложение №1 к Декларации по НДС пополнится двумя дополнительными столбцами.

При корректировке налогового кредита, который участвует в хоз. деятельности, ранее попавшего в строчки декларации 10.1 (облагаемые операции) и 10.2 (не облагаемые операции)- теперь и корректировка будет попадать в разные строчки Новой декларации по НДС: 16.1 и 16.1.4, а в Приложении 1 появится колонка 11 (по корректировке строчки 10.1).

Так как в Декларации по НДС появилась новая строка 16.1.4., в Таблице 2. «Корректировка налогового кредита согласно статье 192 раздела V Кодекса по объемам приобретения товаров / услуг, необоротных активов, включенных в строку 10 декларации» Раздела II . «Корректировка налогового кредита» Приложения 1 к Новой Декларации по НДС добавился еще один

столбец №11: Сумма налога на добавленную стоимость из кол . 10, которая была включена в налоговый кредит ( в строку 10.1 декларации)

В Таблице 3 «Корректировка налогового кредита согласно статье 192 раздела V Кодекса по объемам приобретения товаров / услуг , необоротных активов , включенных в строку 15 декларации «Раздела II . «Корректировка налогового кредита» Приложения 1 к Новой Декларации по НДС добавился еще один

столбец №11: Доля использования в налогооблагаемых операциях

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)