Относительно обеспечения уплаты акцизного сбора с розничной продажи

Относительно обеспечения уплаты акцизного сбора с розничной продажи

Печатать

Обычный шрифт

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

ЛИСТ

від 30.01.2015 р. № 1811/6/99-99-22-07-03-15

ЛИСТ

від 30.01.2015 р. № 1811/6/99-99-22-07-03-15

Про зміни в законодавстві

У зв’язку із внесенням з 1 січня 2015 року змін до низки законодавчих актів з питань оподаткування Державна фіскальна служба повідомляє.

Листом ДФС України від 20.01.2015 № 1519/7/99-99-19-03-03-17 надано роз’яснення щодо забезпечення сплати акцизного збору з роздрібного продажу та зобов’язано головні управління ДФС в областях, місті Києві та Міжрегіональне головне управління – Центральний офіс з обслуговування великих платників довести його зміст до платників акцизного податку та голів обласних та Київської міської держадміністрації, сільських, селищних, міських рад (копія додається).

З метою забезпечення правильності відображення в розрахункових документах реєстраторів розрахункових операцій акцизного податку з роздрібного продажу підакцизних товарів ДФС України звертає увагу на таке.

Вимогами щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування, затвердженими постановою Кабінету Міністрів України від 18 лютого 2002 року № 199, визначено формат та розрядність даних, що зберігається у фіскальній пам’яті РРО, у якому передбачено відображення не менше 5 груп з оподаткування товарів (послуг).

Враховуючи підпункт 3.5 пункту 3 Положення про форму та зміст розрахункових документів, затвердженого наказом ДПА України від 01.12.2000 № 614, зареєстрованого в Міністерстві юстиції України 05.02.2001 за № 105/5296, рядок 9 розрахункового документа (назва податку, літерне позначення ставки податку, ставка податку у відсотках, сума податку) може повторюватися відповідно до кількості податкових груп, тобто не менше 6.

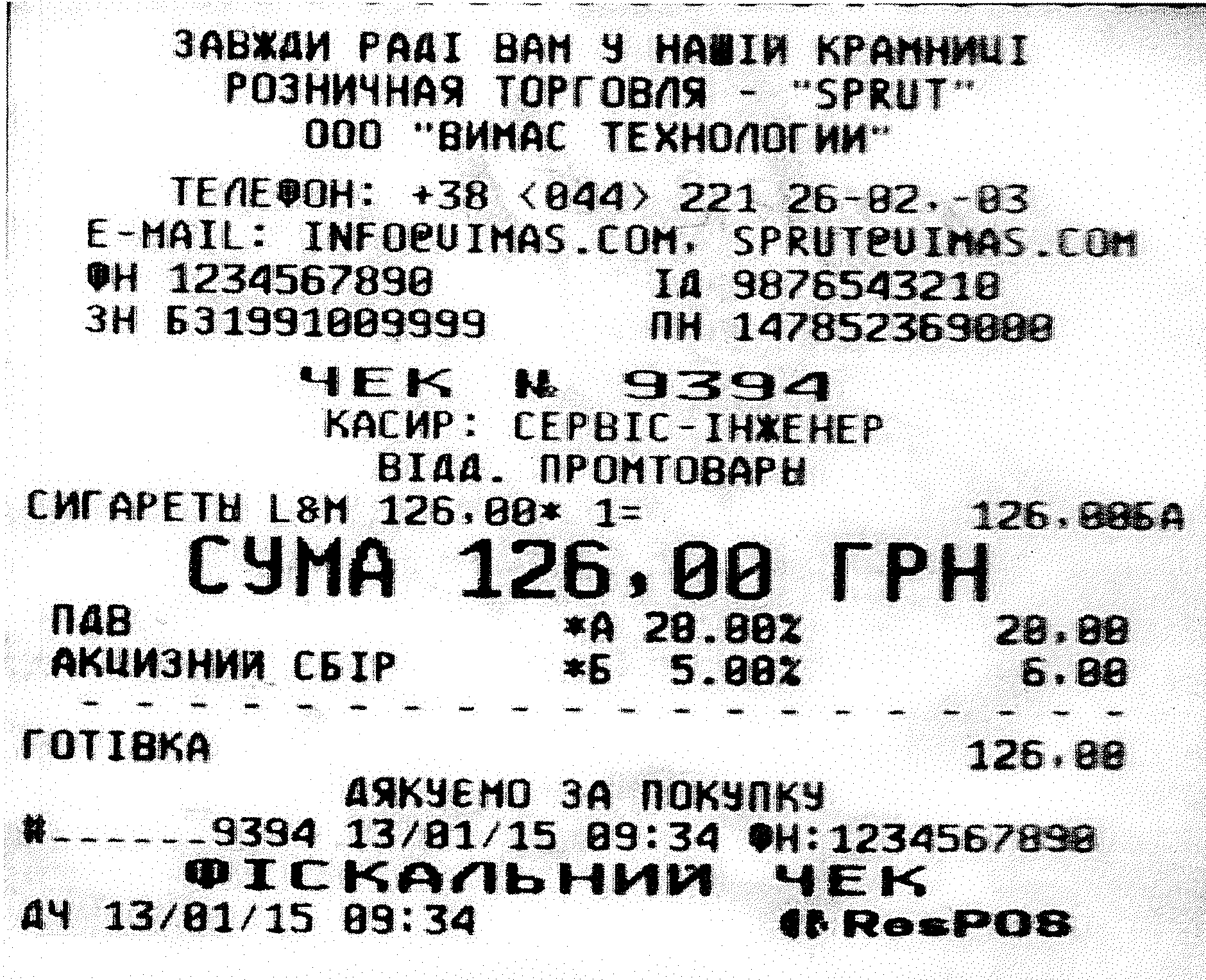

Отже, акцизний податок з роздрібного продажу підакцизних товарів повинен відображатися у розрахунковому документі (фіскальному чеку) як окрема податкова група (див. приклад):

У наведеному прикладі ціна товару без ПДВ становить 100 грн., а ПДВ – 20 грн., вартість з ПДВ – 120 грн. – група податку «А».

Акцизний податок за ставкою 5 відс. складатиме 6 грн. (120*5 відс.) – група податку «Б».

Вартість товару з урахуванням всіх податків становитиме 126 гривень.

Враховуючи викладене, пропонуємо терміново довести зміст цього листа до виробників РРО та центрів сервісного обслуговування РРО.

Додаток: на 6 арк. в 1 прим.

Голова

І.О. Білоус

Теги