-

Информация о семинаре

Вернуться к перечню Семинаров

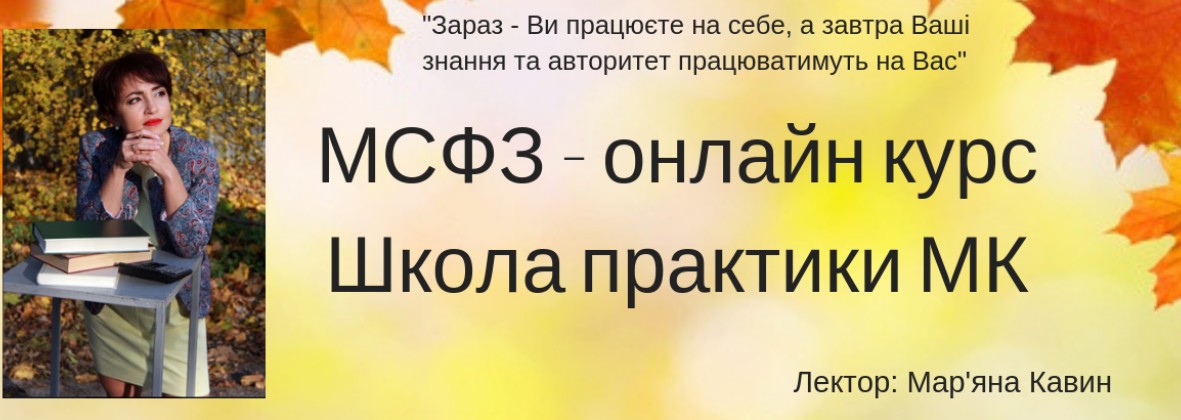

Тема семинара:

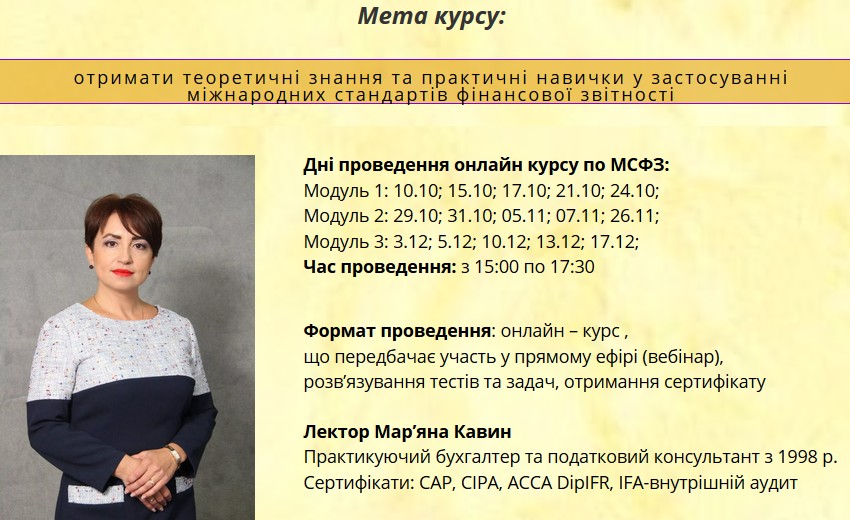

МСФЗ - онлайн курс. Школа практики Мар'яни Кавин (міжнародні стандарти фінансової звітності - теорія та застосування на практиці)

Время проведения:

29.10.2019 -

17.12.2019

Город:

Онлайн – курс, вся Україна

Место проведения:

Онлайн – курс, вся Україна

Стоимость:

- Организаторы

Название организации:

Податковий блог Мар’яни Кавин “З любов’ю до бухгалтерів”

Контактные телефоны:

+38 067 670 35 90

E-mail:

kavynm@gmail.com

Веб сайт:

https://kavynm.com, https://www.facebook.com/Tax.Kavyn/, Інстаграм: https://www.instagram.com/kavynmaryana, Ютуб: https://goo.gl/mmdz5L

- Описание семинара

ПРОГРАМА КУРСУ

МОДУЛЬ 1:

ВЕБІНАР 1

ВВЕДЕННЯ В КУРС:

(2,5 год.)

- МСФЗ – для кого право, а для кого обов’язок?

- Ключові елементи облікової політики за МСФЗ.

- Відмінності МСФЗ та ПСБО

- Проміжна та річна МСФЗ звітність – форми строки подання.

- План рахунків: рекомендації по розробці.

- Концептуальна основа фінансової звітності

ВЕБІНАР 2

МСФЗ (IAS) 16 «ОСНОВНІ ЗАСОБИ» 1 част.:

(2,5 год.)

- Ключові моменти з обліку основних засобів в обліковій політиці

- Особливості формування первісної вартості основних засобів у випадках придбання за кошти, з відстрочкою платежу, імпортні основні засоби, внесок в статутний капітал, безкоштовно отримані (подаровані) основні засоби, придбані в кредит, створені власними силами , негрошовий обмін,

- Компонентний (паушальний) підхід при оприбуткування основних засобів

- Формування резервів на усунення екологічної шкоди при будівництві промислових об’єктів.

- Амортизація. Ліквідаційна вартість і вартість, яка амортизується сума активу.

- Перегляд термінів нарахування амортизації.

- Консервація об’єктів основних засобів або не введені в експлуатацію основні засоби

- Облік МНМА

- Основні засоби з нульовою залишковою вартістю: чи потрібно дооцінювати погляд з позиції МСФЗ.

- Ремонти та поліпшення власних та орендованих основних засобів. Ремонт поточний , модернізація та створення ремонтних забезпечень

ВЕБІНАР 3

МСФЗ (IAS) 16 «ОСНОВНІ ЗАСОБИ» 2 част:

2,5 год.

- Вибуття основних засобів у зв’язку із продажем за гроші, з відстрочкою платежу, експорт, дарування, внесок в статутний капітал, негрошовий обмін

- Переоцінка основних засобів – право чи обов’язок, що є підставою для переоцінки, дооцінка та уцінка – якщо вперше та повторно. Подальший облік дооцінок та уцінок

- Розкриття інформації в звітності по основних засобів

- Основні трансформаційні коригування по необоротних активах

- Бухгалтерські проведення та ключові відмінності з обліку основних засобів за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 4

МСФЗ (IАS) 36 – ЗМЕНШЕННЯ КОРИСНОСТІ АКТИВІВ

2,5 год.

- Виявлення ознак, що вказують на можливе зменшення вартості активу.

- Визначення суми очікуваного відшкодування активу.

- Зменшення корисності та відновлення корисності

- Визнання збитку від знецінення одиниці, що генерує грошові кошти.

- Вартість грошей в часі

- Визначення теперішньої та майбутньої вартості

- Користування таблицями дисконтування

- Розкриття інформації про знецінення активів в примітках до фінансової звітності.

- Бухгалтерські проведення та ключові відмінності з обліку зменшення корисності активів за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 5

МСФЗ (IFRS) 5 «НЕОБОРОТНІ АКТИВИ, УТРИМУВАНІ ДЛЯ ПРОДАЖУ ТА ПРИПИНЕНА ДІЯЛЬНІСТЬ»:

1 год.

- Визначення необоротних активів, призначених для продажу.

- Оцінка довгострокових активів, класифікованих як утримувані для продажу.

- Послідовність дій у разі рекласифікації основних засобів у необоротні активи, призначені для продажу.

- Розкриття інформації про необоротні активи, утримувані для продажу, та припинену діяльність в примітках до фінансової звітності.

- Бухгалтерські проведення та ключові відмінності з обліку необоротних активів, утримуваних для продажу за МСФЗ та національними стандартами ( ПСБО)

МСБО (IAS) 40 ІНВЕСТИЦІЙНА НЕРУХОМІСТЬ

1,5 год.

- Класифікація, первісне визнання та оцінка інвестиційної нерухомості

- Рекласифікація нерухомості із операційної в інвестиційну і навпаки

- Подальший облік інвестиційної нерухомості – ремонт поточний, модернізації, амортизація

- Особливості визнання доходів та витрат від переоцінки інвестиційної нерухомості

- Вибуття інвестиційної нерухомості

- Розкриття інформації про інвестиційну нерухомість в примітках до фінансової звітності.

- Бухгалтерські проведення та ключові відмінності з обліку інвестиційної нерухомості за МСФЗ та національними стандартами ( ПСБО)

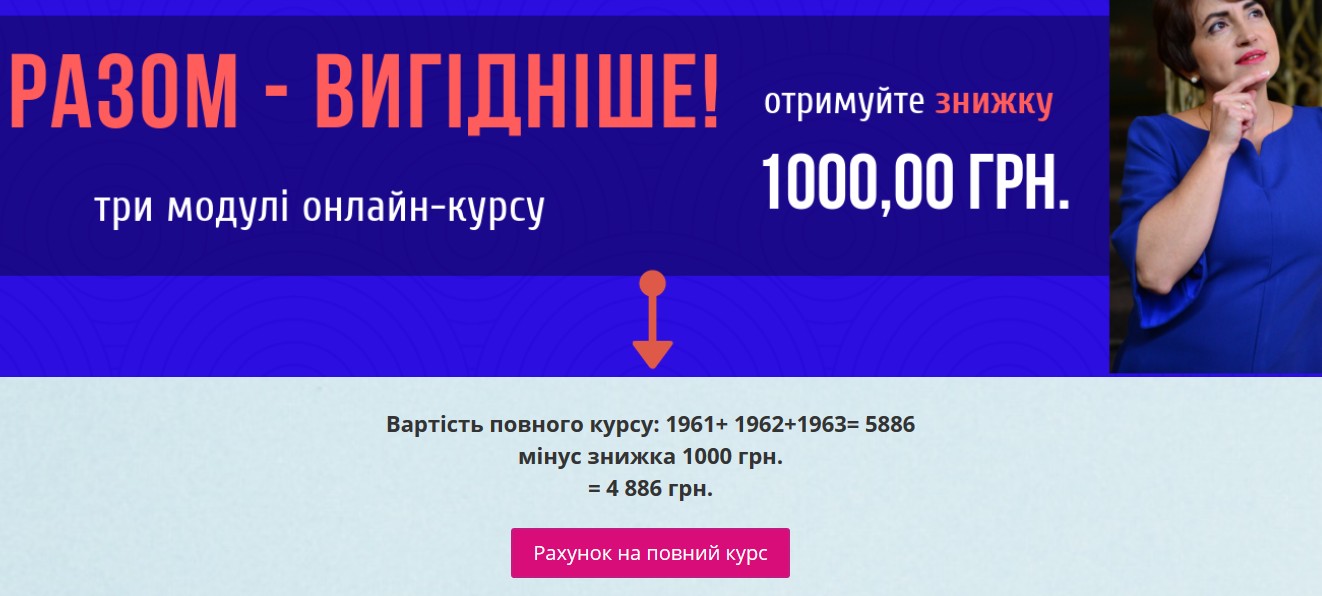

Вартість 1 модуля 1961 грн.

- Участь у прямому ефірі із можливістю поставити питання в чаті

- 5-ть вебінарів тривалістю 2,5 год. кожний

- Доступ до відеозаписів вебінарів

- Робочий зошит із ключовими висновками, тезами, схемами, задачами та тестами

- Тестування рівня знань по завершенні модуля

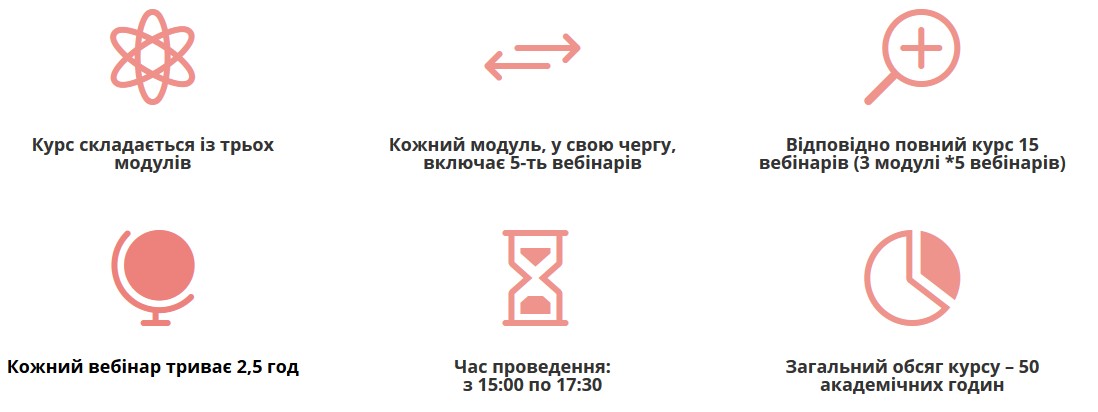

Вартість повного курсу (із знижкою 1000 грн.) складає 4 886 грн.

- 15 вебінарів (3 модулі *5 вебінарів) тривалістю 2, 5 год.

- Загальний обсяг курсу – 50 академічних годин

- Доступ до відеозаписів вебінарів

- Робочий зошит із ключовими висновками, тезами, схемами, задачами та тестами

- Можливість придбати аудіокнигу “МСФЗ – начитано Мар’яною Кавин” за спеціальною ціною

- Сертифікат про успішне навчання на курсі МСФЗ

- Придбання повного курсу дешевше на 1000 грн.

![]()

МОДУЛЬ 2:

ВЕБІНАР 1

МСБО (IAS) 23 – ВИТРАТИ НА ПОЗИКИ:

1 год.

- Кваліфікований актив – як класифікувати

- Нараховані відсотки по позиці – витрати періоду чи капіталізація

- Витрати на позики, які підлягають капіталізації

- Розкриття інформації про витрати на позики в примітках до фінансової звітності.

- Бухгалтерські проведення та ключові відмінності з обліку витрат на позики за МСФЗ та національними стандартами ( ПСБО)

МСБО (IAS) 38 НЕМАТЕРІАЛЬНІ АКТИВИ:

1,5 год.

- Класифікація та визнання нематеріальних активів

- Строк корисного використання нематеріальних активів

- НМА без встановленого строку корисного використання

- “Особливі” нематеріальні активи – програмне забезпечення, торгові марки, витрати на створення веб-сайту, реклама

- гудвіл, розробки та дослідження, внутрішньо створені нематеріальні активи

- Розкриття інформації про нематеріальні активи в примітках до фінансової звітності.

- Бухгалтерські проведення та ключові відмінності з обліку нематеріальних активів за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 2

МСБО (IAS) 2 «ЗАПАСИ»:

2,5 год.

- Первісне визнання та оцінка запасів придбаних за гроші, негрошовий обмін, імпорту, з відстрочкою платежу

- Облік торгових та грошових знижок

- Формування собівартості відповідно до МСФЗ.

- Прямі та непрямі витрати, витрати періоду та витрати, що пов’язані із собівартістю

- Облік “особливих” запасів – побічна продукція, тара та упаковка

- Облік запасів за найменшою з собівартості і чистої вартості реалізації – уцінка та дооцінка до рівня попередньої уцінки

- Формування резервів під знецінення товарно-матеріальних цінностей

- Основні коригування при трансформації операцій з обліку ТМЦ.

- Розкриття інформації про запаси в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку запасів за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 3

МСФЗ (IFRS) 16 “Оренда”

2,5 год.

Облік оренди в орендаря:

- Нова модель обліку оренди. Визначення терміну договору і орендних платежів. Винятки.

- Питання визнання і оцінки при первісному визнанні.

- Особливості нового елементу балансу – «право користування орендованим активом».

- Подальша оцінка.

- Подання у фінансовій звітності.

- Розкриття інформації орендарем.

Облік оренди в орендодавця:

- Класифікація договорів оренди. Особливості оренди фінансової та оперативної

- Первісне визнання та подальша оцінка

- Облік компенсації комунальних послуг

- Розкриття інформації про витрати на позики в примітках до фінансової звітності.

- Бухгалтерські проведення та ключові відмінності з обліку оренди за МСФЗ та національними стандартами ПСБО

ВЕБІНАР 4

МСБО (IАS) 21 – ВПЛИВ ЗМІН ВАЛЮТНИХ КУРСІВ:

2,5 год.

- Облік експортних та імпортних операцій у випадку 100% передоплати, 100% відвантаження та у випадку часткових оплат

- Залишки по монетарних статтях, дата балансу та періодичність нарахування курсових різниць

- Заборгованість засновників по внесках в статутний капітал

- Заборгованість перед засновниками – нерезидентами по позиках

- Розкриття інформації про вплив змін валютних курсів в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку валютних операцій за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 5

МСБО (IАS) 19 ВИПЛАТИ ПРАЦІВНИКАМ:

0,5 год.

- Короткострокові виплати працівникам та виплати по закінченні трудової діяльності

- Премії, доплати та інші заохочення за результати роботи та періоди у минулому

- Розкриття інформації про виплату працівникам в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку виплат працівникам за МСФЗ та національними стандартами ( ПСБО)

МСБО (IАS) 37 – ЗАБЕЗПЕЧЕННЯ, УМОВНІ ЗОБОВ’ЯЗАННЯ ТА УМОВНІ АКТИВИ:

2 год.

- Умовні зобов’язання та активи – особливості визначення

- Види забезпечень та резервів

- Порядок розрахунку суми резерву та підтвердження суми

- Резерви відпусток, забезпечення під обтяжливі контракти, гарантії та аудит

- Інвентаризація суми резерву на проміжну дату та дату балансу

- Розкриття інформації про забезпечення, умовні зобов’язання та умовні активи в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку помилок, оцінок та облікову політику за МСФЗ та національними стандартами ( ПСБО)

- Визначення необоротних активів, призначених для продажу.

- Оцінка довгострокових активів, класифікованих як утримувані для продажу.

- Послідовність дій у разі рекласифікації основних засобів у необоротні активи, призначені для продажу.

- Розкриття інформації про необоротні активи, утримувані для продажу, та припинену діяльність в примітках до фінансової звітності.

- Бухгалтерські проведення та ключові відмінності з обліку необоротних активів, утримуваних для продажу за МСФЗ та національними стандартами ( ПСБО)

Вартість 2 модуля 1962 грн.

- Участь у прямому ефірі із можливістю поставити питання в чаті

- 5-ть вебінарів тривалістю 2,5 год. кожний

- Доступ до відеозаписів вебінарів

- Робочий зошит із ключовими висновками, тезами, схемами, задачами та тестами

- Тестування рівня знань по завершенні модуля

![]()

![]()

МОДУЛЬ 3:

ВЕБІНАР 1

МСФЗ (IFRS) 15 «ВИРУЧКА ЗА ДОГОВОРАМИ З ПОКУПЦЯМИ»

2,5 год.

- Визнання та оцінка, типи виручки

- Модель визнання виручки – 5-ть кроків (етапів)

- Визначення загальної вартості угоди за договором (компонент фінансування, нарахування умовних відсотків за довгостроковими авансами, відвантаження з відстрочкою платежу, знижки, надані після відвантаження).

- Облік знижок – торгові та грошові, варіанти обліку

- Розподіл загальної ціни угоди між договірними зобов’язаннями.

- Визнання доходу в момент або в міру виконання договірного зобов’язання.

- Облік дебіторської заборгованості – сумнівна та безнадійна.

- Створення резервів сумнівних боргів, відображення у фінансовій звітності

- Розкриття інформації про дохід в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку доходу за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 2

МСБО (IAS) 8 ОБЛІКОВІ ПОЛІТИКИ, ЗМІНИ В ОБЛІКОВИХ ОЦІНКАХ ТА ПОМИЛКИ

2,5 год.

- Визначення та застосування понять облікової політики та облікової оцінки

- Помилки в бухобліку та їх виправлення у залежності від того, стосуються вони звітного періоду чи минулих звітних періодів

- Вплив помилки та нерозподілений прибуток

- Приклади ситуацій, що класифікуються як облікова оцінка та облікова політика

- Події після дати балансу- суттєві та несуттєві. Ті, що мали місце на дату балансу і не мали – відображення в обліку та розкриття у фінансовій звітності

- Розкриття інформації про помилки, оцінки та облікову політику в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку помилок, оцінок та облікову політику за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 3

МСБО (IAS) 12 Податки на прибуток

1,5 год.

- Відстрочені податкові активи та відстрочені податкові зобов’язання

- нарахований податок на прибуток та податок на прибуток до сплати

- Ув’язка показників звіту про сукупний дохід із декларацією з податку на прибуток

МСФЗ (IFRS) 13 «ОЦІНКА СПРАВЕДЛИВОЇ ВАРТОСТІ»

1 год.

- Ринковий підхід оцінки справедливої вартості

- Приклад використання дохідного підходу до оцінки справедливої вартості.

- Розкриття інформації про оцінку справедливої вартості в примітках до фінансової звітності

ВЕБІНАР 4

МСФЗ (IFRS) 9 “ФІНАНСОВІ ІНСТРУМЕНТИ”:

2,5 год.

- Класифікація фінансових активів

- Бізнес-модель по управлінню фінансовими активами

- Характеристика грошових потоків по інструменту

- Зміна бізнес-моделі: чи можлива?

- Фінансові інструменти, що обліковуються за справедливою вартістю

- Зміни справедливої вартості із ефектом на чистий прибуток та з ефектом на власний капітал

- Облік фінансових інструментів за справедливою вартістю, а саме за справедливою вартістю через інший сукупний дохід та за справедливою вартістю через прибуток або збиток.

- Розкриття інформації про фінансові інструменти в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку фінансових інструментів за МСФЗ та національними стандартами ( ПСБО)

ВЕБІНАР 5

МСФЗ (IAS) 28 “ОБЛІК ІНВЕСТИЦІЙ”:

2,5 год.

- Визначення понять – контролю, дочірнього та асоційованого підприємств, спільного контролю та суттєвого впливу

- Застосування методу справедливої вартості та методу участі в капіталі – числові приклади та практичні ситуації

- Розкриття інформації про облік інвестицій в примітках до фінансової звітності

- Бухгалтерські проведення та ключові відмінності з обліку інвестицій за МСФЗ та національними стандартами ( ПСБО)

Вартість 3 модуля 1963 грн.

- Участь у прямому ефірі із можливістю поставити питання в чаті

- 5-ть вебінарів тривалістю 2,5 год. кожний

- Доступ до відеозаписів вебінарів

- Робочий зошит із ключовими висновками, тезами, схемами, задачами та тестами

- Тестування рівня знань по завершенні модуля

![]()

Вартість повного курсу (із знижкою 1000 грн.) складає 4 886 грн.

- - 15 вебінарів (3 модулі *5 вебінарів) тривалістю 2, 5 год.

- - Загальний обсяг курсу – 50 академічних годин

- - Доступ до відеозаписів вебінарів

- - Робочий зошит із ключовими висновками, тезами, схемами, задачами та тестами

- - Можливість придбати аудіокнигу “МСФЗ – начитано Мар’яною Кавин” за спеціальною ціною

- - Сертифікат про успішне навчання на курсі МСФЗ

- - Придбання повного курсу дешевше на 1000 грн.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)