Подаємо «інвалідний» звіт за ф. № 10-ПІ

Освіжимо і ми правила заповнення та подання Звіту, щоб не відступати від традиції.

Загальні моменти

|

Запитання |

Відповідь |

|

Хто повинен подати Звіт? |

Підприємства, установи, організації, у тому числі підприємства, організації громадських організацій інвалідів, і фізособи (у т. ч. ФОП), які використовують найману працю. Але не всі, а тільки ті, у яких середньооблікова кількість штатних працівників облікового складу (далі — СКШП) за рік становить 8 і більше осіб. Про те, як розраховується СКШП, буде сказано трохи пізніше (коли говоритимемо про заповнення рядків Звіту). Відповідно якщо СКШП за 2019 рік становить 7 осіб і менше, то Звіт складати й подавати не потрібно. При цьому якщо раніше ви Звіт подавали (наприклад, за 2018 рік), а за 2019 рік у вас СКШП зменшилося (7 і менше), Звіт подавати не потрібно, але Фонд просить повідомляти його про «падіння» СКШП у довільній формі |

|

Куди подавати Звіт? |

До відділення Фонду соцзахисту інвалідів (далі — Фонд) за місцем держреєстрації роботодавця |

|

В які строки потрібно подати Звіт? |

Складають і подають Звіт щорічно до 1 березня року, наступного за звітним. Відповідно Звіт за 2019 рік слід подати не пізніше за 28.02.2020 р. (п’ятниця) |

|

Чи можна подати Звіт в електронному вигляді? |

Подання Звіту до Фонду в електронному вигляді законодавством не передбачене (лист Фонду від 15.09.2010 р. № 1/6-299/03-01). Подати Звіт можна особисто або відправивши його поштою рекомендованим листом. Датою надходження Звіту вважається: — дата подання згідно з відміткою Фонду на бланку — якщо Звіт подавався особисто; — дата на поштовому штемпелі — якщо Звіт ви відправляли поштою |

|

Які ще документи потрібно подавати разом зі Звітом? |

Перелік додаткових документів, які подають разом зі Звітом деякі категорії роботодавців (бюджетники, роботодавці з відокремленими підрозділами, госпоб’єднання), ви знайдете в пп. 2 і 3 Порядку подання Звіту1. Також разом з ф. № 10-ПІ відділення Фонду може попросити подати: — копію статистичного звіту за ф. № 1-ПВ (строкова, місячна) «Звіт з праці» за січень — грудень звітного року (за наявності); — копії (засвідчені роботодавцем) довідок МСЕК щодо кожної особи з інвалідністю, що діють протягом звітного року; — засвідчену копію довідки з ЄДРПОУ з видами економічної діяльності (КВЕД); — Список працюючих осіб з інвалідністю — штатних працівників, які мали інвалідність і були зайняті на підприємстві протягом звітного року |

1 Порядок подання підприємствами, установами, організаціями та фізособами, що використовують найману працю, звітів про зайнятість і працевлаштування інвалідів.., затверджений постановою КМУ від 31.01.2007 р. № 70.

Заповнюємо Звіт

Порядок заповнення Звіту визначений Інструкцією № 422. Із заповненням заголовної частини Звіту ви впораєтеся без зусиль. Особливу увагу ми приділимо його табличній частині.

2 Інструкція щодо заповнення форми № 10-ПІ (річна) «Звіт про зайнятість і працевлаштування інвалідів», затверджена наказом Мінсоцполітики від 10.02.2007 р. № 42.

Підказки щодо заповнення рядків Звіту

|

Код рядка і назва показника |

Пояснення щодо заповнення |

|

01 «Середньооблікова кількість штатних працівників облікового складу (осіб)» |

Зазначаєте СКШП облікового складу за 2019 рік (у цілих одиницях*). Розраховують цей показник відповідно до п. 3.2 Інструкції № 2863. |

|

02 «з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (осіб)» |

Зазначаєте СКШП осіб з інвалідністю за звітний (2019) рік (у цілих одиницях*). Цей показник розраховують так само, як і СКШП усіх працівників, тільки враховують осіб з інвалідністю, для яких місце роботи у вас є основним. При цьому не має значення: — ні група інвалідності; — ні режим роботи (повний/неповний/скорочений робочий час) (див. лист Фонду від 18.11.2016 р. № 1/6-815/02-01). Також у рахунок нормативу можна зарахувати основних працівників з інвалідністю, які досягли пенсійного віку (див. лист Фонду інвалідів від 08.08.2007 р. № 1/8-81). Важливо! Підприємець з інвалідністю має право зарахувати себе в рахунок виконання встановленого йому як роботодавцеві нормативу з працевлаштування осіб з інвалідністю (збільшити показник ряд. 02 на одиницю) (абз. 2 п. 3.2 Інструкції № 42, лист Фонду від 15.09.2010 р. № 1/6-301/06) |

|

03 «Кількість інвалідів — штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України «Про основи соціальної захищеності інвалідів в Україні» (осіб)» |

Розраховуєте «інвалідний» норматив (у цілих одиницях*). Тобто зазначаєте кількість осіб з інвалідністю — штатних працівників, які мають бути працевлаштовані на вашому підприємстві за основним місцем роботи відповідно до нормативу: — для роботодавців, у яких СКШП за 2019 рік становить від 8 до 25 осіб, ряд. 03 = 1; — для роботодавців із СКШП за рік 25 осіб і більше ряд. 03 = ряд. 01 х 4 % |

|

04 «Фонд оплати праці штатних працівників (тис. грн.)» |

Відображаєте суму нарахованої за звітний рік зарплати штатних працівників, врахованих у рядку 01 Звіту. Інструкція № 42 не містить будь-яких вказівок щодо округлення показника цього рядка. Дані в рядку 04 зазначайте в тис. грн. з одним знаком після коми |

|

05 «Середньорічна заробітна плата штатного працівника (грн.)» |

Показник цього рядка визначаєте за формулою: ряд. 05 = (ряд. 04 х 1000) : ряд. 01. Отриману величину записуєте в гривнях з двома знаками після коми |

|

06 «Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.)» |

Якщо ви не виконали нормативу (ряд. 02 — для роботодавців, у яких працює від 8 до 15 осіб (якщо ряд. 02 не заповнений): ряд. 06 = ряд. 05 : 2; — для роботодавців, у яких працює 15 осіб (включно) і більше: ряд. 06 = (ряд. 03 - ряд. 02) х ряд. 05. Увага! Бюджетні установи не сплачують АГС. Тому цей рядок вони можуть не заповнювати |

|

* Показники рядків 01, 02, 03 відображають у цілих одиницях. Якщо при розрахунках виникає дробове число, його округлюють до цілого за загальними правилами округлення (якщо після коми число «5» і більше, то воно округляється в бік збільшення) — п. 3.4 Інструкції № 42. ** Роботодавець сплачує санкції до 15 квітня року, наступного за звітним (за 2019 рік граничний строк сплати — 14.04.2020 р.). У разі несвоєчасної сплати АГС нараховується пеня виходячи зі 120 % річних облікової ставки НБУ, що діяла на момент сплати, нарахованої на повну суму недоїмки за весь строк її існування (тобто за кожен календарний день прострочення) (ст. 20 Закону № 8754). |

|

3 Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. № 286. Також детально про розрахунок СКШП ви можете прочитати в статті «Реєструємося у Фонді інвалідів до 1 лютого» (журнал «Бухгалтер 911», 2019, № 3).

Визначаємо виконання нормативу

На підприємстві із січня 2019 року працювали 22 штатних працівники. Чи обов’язково для дотримання нормативу, щоб кожен календарний місяць працював один працівник з інвалідністю? Чи можна прийняти особу з інвалідністю не з початку року? Зокрема, на підприємстві два працівники з інвалідністю були прийняті на роботу 14 червня 2019 року, а звільнилися 2 грудня 2019 року (останній день роботи).

Для розрахунку нормативу використовують показник СКШП за рік. Тому за даними, зазначеними в запитанні, розрахуємо СКШП за рік і СКШП осіб з інвалідністю (рядок 02 Звіту).

|

Місяць |

СКШП за місяцями (ос.) |

СКШП осіб з інвалідністю (ос.) |

|

Січень |

22 |

0 |

|

Лютий |

22 |

0 |

|

Березень |

22 |

0 |

|

Квітень |

22 |

0 |

|

Травень |

22 |

0 |

|

Червень |

23* |

1** |

|

Липень |

24 |

2 |

|

Серпень |

24 |

2 |

|

Вересень |

24 |

2 |

|

Жовтень |

24 |

2 |

|

Листопад |

24 |

2 |

|

Грудень |

22 |

0 |

|

Разом за 2019 рік |

22,92 ≈ 23 |

0,92 ≈ 1 |

|

* (22 ос. х 13 дн. + 24 ос. х 17 дн.) : 30 дн. = 23,13 ≈ 23 (ос.). ** (0 ос. х 13 дн. + 2 ос. х 17 дн.) : 30 дн. = 1,13 ≈ 1 (ос.). |

||

За даними прикладу СКШП за 2019 рік = (22 + 22 + 22 + 22 + 22 + 23 + 24 + 24 + 24 + 24 + 24 + 22) : 12 = 22,92 ≈ 23 (ос.).

З них СКШП осіб з інвалідністю = (1 + 2 + 2 + 2 + 2 + 2) : 12 = 0,92 ≈ 1(ос.).

Кількість осіб з інвалідністю — штатних працівників, які мають бути працевлаштовані відповідно до нормативу робочих місць для роботодавців, у яких працює від 8 до 25 осіб, дорівнює 1 особі. Отже, на цьому підприємстві «інвалідний» норматив виконаний.

Напрошується цілком логічний висновок: особа з інвалідністю не обов’язково має бути працевлаштована з початку року. Достатньо, щоб один працівник з інвалідністю пропрацював на підприємстві 6 місяців (6 : 12 = 0,5 ≈ 1). Причому можливі різні комбінації. Наприклад, необхідні 6 місяців у сумі можуть дати і 3 особи з інвалідністю, які відпрацювали всього по 2 місяці кожна.

Зверніть увагу! У 2019 році відбулися зміни в Порядку зарахування кількості робочих місць для працевлаштування осіб з інвалідністю до виконання нормативу таких робочих місць, визначеного статтею 19 Закону України «Про основи соціальної захищеності осіб з інвалідністю в Україні», затвердженому постановою КМУ від 31.01.2007 р. № 70 (ср. ).

Прямого способу виконання нормативу — безпосереднього працевлаштування осіб з інвалідністю на основне місце роботи — ніхто не скасовував. Але є ще й непрямі способи — вони прописані в п. 3 Порядку зарахування... Їх-то і підкоригували.

Зокрема, виконання нормативу можна забезпечити, розмістивши на підприємстві громадської організації осіб з інвалідністю, яке не входить до складу госпоб’єднання, або на підприємстві з чисельністю зайнятих осіб з інвалідністю за основним місцем роботи, яка становить не менше 50 % середньооблікової чисельності штатних працівників, замовлення на придбання товарів (робіт, послуг), які безпосередньо виготовляються такими підприємствами. При цьому сума річних витрат на оплату праці осіб з інвалідністю на підприємстві, на якому розміщено замовлення, повинна перевищувати суму АГС, яку підприємство/підприємець зобов’язане сплатити в разі невиконання нормативу5.

5 Про інші «альтернативні» способи виконання нормативу ви зможете прочитати в статті «Оновлення в порядку розрахунку нормативу осіб з інвалідністю» (журнал «Бухгалтер 911», 2019, № 25).

Заповнюємо Звіт на прикладі

Приклад. Протягом 2019 року за основним місцем роботи на підприємстві працювали особи з інвалідністю:

— Карпенко С. В. — з 1 березня по 31 травня;

— Макаренко А. М. — з 1 серпня по 31 грудня;

— Кривцун К. Р. — з 1 жовтня по 31 грудня (на 0,5 ставки).

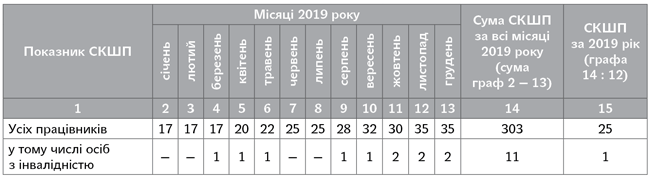

Дані для розрахунку СКШП підприємства за 2019 рік наведемо в таблиці.

Дані про чисельність працівників за 2019 рік

Тепер у нас є дані для заповнення ряд. 01 і 02 Звіту.

Так, у ряд. 01 ми зазначаємо СКШП за 2019 рік (25 ос.), у ряд. 02 — СКШП осіб з інвалідністю за 2019 рік (1 ос.).

«Інвалідний» норматив за 2019 рік для підприємства дорівнює 1 ос. (25 ос. х 4 % = 1 ос.). Це значення ряд. 03 Звіту.

Таким чином, з виконанням нормативу у 2019 році підприємство впоралося. АГС не розраховуємо.

Як заповнити Звіт за ф. № 10-ПІ за 2019 рік, покажемо на рисунку.

Приклад заповнення табличної частини Звіту за формою № 10-ПІ за 2019 рік