ПДВ у туроператора

Спершу нагадаємо, що туроператори (ст. 5 Закону про туризм) — це юрособи, створені згідно із законодавством України, які отримали в установленому порядку ліцензію на туроператорську діяльність і для яких винятковою діяльністю є:

— організація і забезпечення створення туристичного продукту;

— реалізація і надання туристичних послуг;

— посередницька діяльність з надання характерних і супутніх послуг.

А тепер розглянемо ПДВ-облік у туроператорів.

База обкладення — винагорода

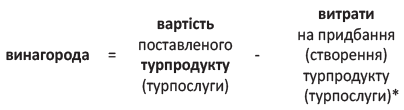

Для турпослуг установлені особливі (!) правила ПДВ-обліку, відмінні від загальних правил. Так, обкладення ПДВ турдіяльності регулює окрема «туристична» ст. 207 ПКУ. У ній передбачено, щопри будь-якому виді туризму: «на території України» (внутрішньому/в’їзному) або «за межами України» (виїзному), для туроператора порядок ПДВ-обліку однаковий. У будь-якому із цих випадків базою обкладення ПДВ у туроператора є винагорода. Остання, у свою чергу, визначається як різниця між вартістю турпродукту (тобто ціною за тур) і витратами, понесеними на його придбання/створення (тобто собівартістю туру):

Таблиця 1. База ПДВ у туроператора

|

Вид туризму: |

База обкладення (як розраховується): |

|

|

на території України (п. 207.2 ПКУ): |

внутрішній |

|

|

в’їзний |

||

|

за межами України (п. 207.3 ПКУ): |

виїзний |

|

|

* Хоча насправді згідно із Законом про туризм (ст. 1) турпродукт — це цілий комплекс турпослуг, для ПДВ-обліку він розглядається як єдина послуга (п. 207.1 ПКУ). Тому, щоб визначити об’єкт оподаткування (винагороду), зіставляють загальну вартість «комплексного» туру з усіма витратами на тур. |

||

Таким чином, для туроператорів установлений маржинальний принцип визначення бази оподаткування (об’єкт — тільки винагорода). Тому і в декларації з ПДВ туроператор показує тільки оподатковувану ПДВ винагороду (у ряд. 1), тоді як вартість турпродуктів (випадаючих з-під ПДВ-обліку) взагалі не відображає в декларації з ПДВ (вони проходять «повз» декларацію). Але, на жаль, ні в ПКУ, ні в Порядку № 21 цей момент досі не врегульований.

Винагорода туроператора обкладається 20 %-м ПДВ (п. 207.7 ПКУ). При цьому

базою обкладення слугує сума винагороди, «очищена» від ПДВ

Інакше кажучи, суму ПДВ туроператор розраховує (виділяє) «зсередини»: як 1/6 від суми винагороди з ПДВ.

Далі детальніше поговоримо про «витратну» складову — з’ясуємо, як туроператорові порахувати турвитрати.

Рахуємо турвитрати ЧИТАТИ ДАЛІ...

Інші матеріали із "Податки та бухгалтерський облік", 2017, № 38:

ПДВ у турагента

Бухоблік у туроператора

Бухоблік у турагента

Доля турагента на ЄП

Розрахунки з покупцями турпродуктів

Повернення грошей туристові: коли є оподатковуваний дохід?

За турпутівкою... у відрядження

Турагент, який «забагато знав»...

Відповідальність за неподання «туристичної» статистики

Туроператор купує послуги в нерезидентів: чи утримувати податок на репатріацію?

Передплатити "Податки та бухгалтерський облік"

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)