Таблиця 6 Звіту з ЄСВ: якщо донараховуємо/сторнуємо зарплату

Донарахована зарплата

Ситуація 1. Бухгалтер підприємства в поточному місяці виявив, що в попередньому місяці занизив суму зарплати працівника (неправильно розрахував її суму за фактично відпрацьований час, не нарахував належну премію, доплату, надбавку тощо). Помилка виявлена і виправлена в поточному місяці (у бухобліку працівникові донарахована відповідна сума «забутої» зарплати).

Вирішення. У цьому випадку керуємося положеннями п. 9 розд. IV Порядку № 4351.

Ними визначено: якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включаються в зарплату того місяця, в якому були здійснені такі донарахування.

Тобто донараховані суми зарплати відображайте у Звіті з ЄСВ, сформованому за той звітний місяць, у якому фактично були здійснені такі донарахування (у бухобліку).

У Таблиці 6 Звіту донараховану працівникові зарплату відображайте в загальній сумі зарплати поточного місяця одним рядком.

Розбивати по місяцях, за які проведено донарахування, не потрібно2.

Розбивати по місяцях, за які проведено донарахування, не потрібно2.

2 Зверніть увагу: в Таблиці 1 Звіту за формою № Д4 сума донарахованої зарплати також буде відображена в загальній сумі зарплати, нарахованої працівникам за звітний місяць. Коригувальні рядки 4, 4.1, 4.3 Таблиці 1 у цьому випадку не заповнюються.

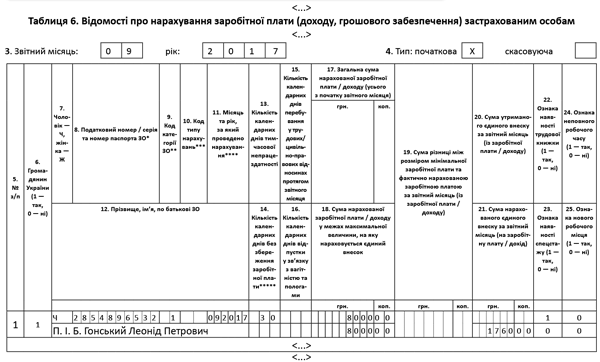

Приклад 1. Працівникові підприємства Гонському Леоніду Петровичу (податковий номер — 2854896532, не інвалід, повна зайнятість) у липні 2017 року помилково не нарахували суму щомісячної премії. Помилка виявлена і виправлена у вересні.

Таким чином, у вересні працівникові були нараховані: сума основної зарплати за вересень — 5000 грн., премія за підсумками роботи у вересні — 1500 грн. і донарахована забута липнева премія — 1500 грн. Загальна сума зарплати за вересень — 8000 грн. (ЄСВ — 1760 грн.).

Порядок відображення в Таблиці 6 Звіту за формою № Д4 даних за працівником див. на рис. 1 далі.

Рис. 1. Таблиця 6 Звіту за формою № Д4 до прикладу 1 (донарахована зарплата)

Відсторнована зарплата

Ситуація 2. Працівникові підприємства в попередньому місяці помилково нарахували «зайву» суму зарплати (або премії, доплати, надбавки). Помилка виявлена і виправлена в поточному місяці (у бухобліку відсторнована відповідна сума «зайвої» зарплати).

Як і у випадку з донарахуванням, сторнована сума зарплати за минулі місяці включається в заробітну плату того місяця, в якому було здійснено таке сторнування. Тобто коригування здійснюється за рахунок фонду оплати праці місяця сторнування.

Тому у Звіті за формою № Д4 такі коригування не зачіпають минулі звітні періоди і, відповідно, не виправляються як помилки3.

3 Зверніть увагу: в Таблиці 1 Звіту за формою № Д4 сума сторнованої зарплати також буде відображена в загальній сумі зарплати, нарахованої працівникам за звітний місяць. Коригувальні рядки 5, 5.1, 5.3 Таблиці 1 у цьому випадку не заповнюються.

При цьому варто нагадати про норми ст. 128 КЗпП стосовно обмеження розміру відрахувань із заробітної плати. Так, при кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України, — 50 % заробітної плати, що підлягає виплаті працівникові.

Ще один важливий момент. Відсторновані суми зменшують фактичну базу нарахування місяця, в якому було проведене таке сторнування. Отже, може виникнути запитання про виконання вимоги про сплату ЄСВ з фактичної бази нарахування єдиного внеску, але не нижче мінімальної зарплати.

Приклад 2. ЧИТАТИ ДАЛІ...

Інші матеріали із "Бухгалтер911", 2017, № 46:

Інвентаризація: підбиваємо підсумки за запасами

Облікова азбука: комп’ютер на підприємстві

Узагальнюючі податкові консультації: чекаємо наступного року

«Більше двох»: ДФСУ про ціну в податковій накладній

Реєстрація розблокованих податкових накладних за рахунок ∑Перевищ

Індексація зарплати за листопад 2017 року

Остання дека єдиноподатника — ex-загальносистемника

Відшкодування комунальних платежів орендодавцю-загальносистемнику: у пошуках доходу

Підприємець працює 24 години на добу: ОК?

Передплатити "Бухгалтер911"

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)