Онлайн-сервіс Liga:REPORT – повний спектр можливостей для платників ПДВ

Провідні українські компанії все частіше надають перевагу онлайн-сервісу Liga:REPORT. Чим же він відрізняється від звичних сервісів звітності?

Одна з переваг Liga:REPORT, яка істотно полегшує роботу для бухгалтерів, неймовірно зручна робота з податковими накладними та РК. На сьогодні для платників ПДВ у сервісі Liga:REPORT є усе необхідне, і навіть більше – запити СЕА ПДВ; звірка з ЄРПН; зведена ПН; масова відправка ПН/РК; імпорт та експорт з облікових систем; автозаповнення форм; перевірка змін реквізитів контрагентів з ЄДР; обмін ПН/РК з контрагентами; алгоритми заповнення звітності.

Причому працювати з ПН та РК у сервісі можуть не лише користувачі, які придбали пакет для юросіб-платників ПДВ, а й ФОПи без жодних доплат.

1. Архів за лічені хвилини. Архів ПН/РК формується за декілька хвилин. Після цього вам надходить пуш-повідомлення у сервісі та лист на пошту з активним посиланням для скачування архіву. Вам не потрібно встановлювати додаткові бази даних для зберігання архіву документів – усі документи доступні в самому сервісі.

2. Зведена ПН. Зручно формувати зведену податкову накладну на підставі вхідних податкових накладних. Це відбувається у декілька кліків.

3. Звірка з ЄРПН. Ви можете звіряти зареєстровані ПН/РК з ПН/РК в ЄРПН за кількістю та сумою ПДВ. Якщо під час звірки система виявить нестачу витягу на певну дату, система автоматично створить та надішле запит до ЄРПН на отримання Витягу в кілька кліків.

4. Автозаповнення. На сторінці «Реєстрація ПН/РК» інформація щодо дати реєстрації вхідних ПН/РК в ЄРПН заповнюється автоматично на підставі даних з Витягу з Єдиного реєстру податкових накладних.

5. Перевірка контрагентів. Завдяки інтеграції сервісу з ContrAgent, ви можете перевірити актуальність ІПН своїх контрагентів-платників ПДВ на момент відправлення документа для реєстрації в ДФС.

6. Документообіг. Ви можете надсилати будь-які документи з квитанціями, зокрема ПН/РК, через модуль «Обмін документами» й отримувати повідомлення про доставку та прочитання документа отримувачем і включати документи до реєстру звітних документів.

7. Імпорт. Ви можете імпортувати з облікових систем непідписані ПН/РК та інші документи до сервісу. Також є можливість створювати копії ПН/РК для повторного подання до контролюючих органів.

8. Декларація. На підставі даних на сторінці «Реєстрація ПН/РК» ви можете створювати Декларацію з ПДВ за відповідний звітний період.

9. Експорт. На сторінці «Реєстрація ПН/РК» передбачено можливість експорту документів ПН/РК у таблицю Excel, xml, pdf.

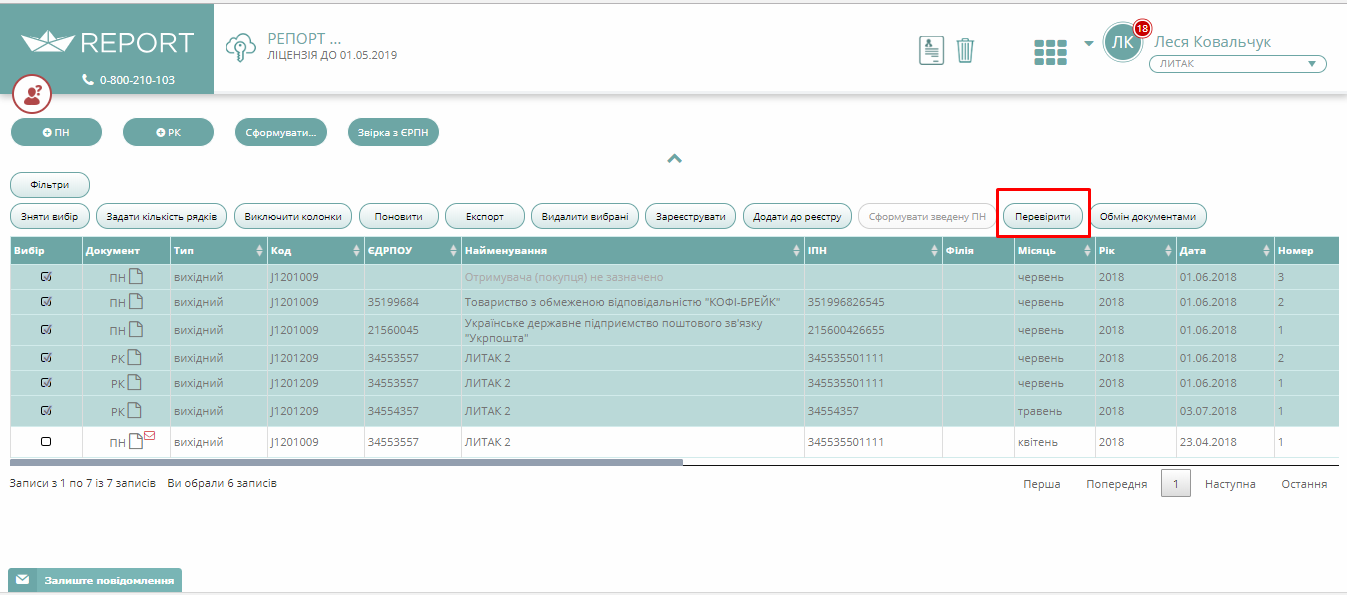

10. Масова перевірка ПН/РК, АН/РК, ТТН на наявність помилок.

Зайдіть у розділ Реєстрація ПН/РК або Реєстрація АН/РК, оберіть податкові накладні, що потребують перевірки, та натисніть на кнопку Перевірити.

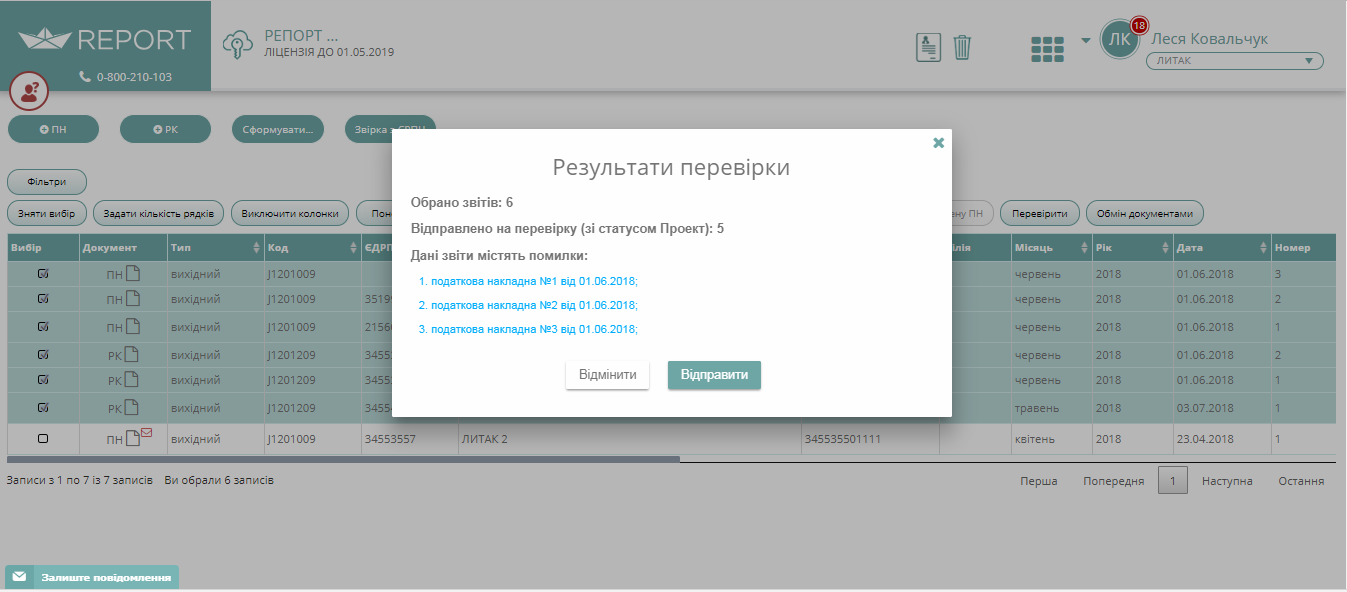

Система перевірить документи на наявність помилок та/або незаповнених полів та видасть вам перелік документів, де вони виявлені. Посилання на такі документи активні – ви можете окремо зайти у кожен з них, щоб внести свої корективи.

11. Створення РК з АН.

12. Консолідація Декларації з ПДВ. Автоматичне заповнення полів декларації з додатків, автоматичне заповнення полів додатків з накладних і РК, камеральні перевірки.

(!) А зараз невеличкий анонс. Враховуючи побажання бухгалтерів, вже з серпня планується впровадити сервіс контролю ризиків блокування податкової накладної. Ще перед поданням ПН до ЄРПН ви будете попереджені про ймовірність її блокування.

Переглянути роботу з ПН у сервісі Liga:REPORT, а також дізнатися про актуальні питання, що виникають під час роботи з ПДВ, можна, переглянувши запис вебінару на нашому сайті.

Лише тиждень до Дня бухгалтера діє зіркова пропозиція – Liga:REPORT та інші корисні бухгалтерські сервіси від ЛІГА:ЗАКОН з космічною знижкою.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)