Критерії ризиковості і Ко: що змінили податківці

Сумцова Ольга, податковий експерт.

Розпочнемо з того, що нещодавно в статті «Суд визнав недійсними окремі положення Порядку блокування ПН: чи є світло в кінці тунелю?» (журнал «Бухгалтер 911», 2019, № 25) ми говорили про два гучних програші податківців в адмінсудах.

Перший програш — рішення Окружного адміністративного суду м. Києва від 26.04.2019 р. № 640/1240/19. Цим рішенням суд зобов’язав ДФСУ відкликати лист від 05.11.2018 р. № 4065/99-99-07-05-04-18, яким було визначено критерії ризиковості платника, критерії ризиковості операцій і показники позитивної податкової історії. Своє рішення суд аргументував, зокрема, тим, що критерії не можуть доводитися листом ДФСУ, адже вони встановлюють норми права. Відповідно, вони повинні мати форму нормативно-правового акта і проходити процедуру регуляторного погодження.

До речі, на це звертав увагу і Верховний Суд (постанова Касаційного адмінсуду Верховного Суду від 02.04.2019 р. у справі № 822/1878/18).

Другий програш — рішення Окружного адміністративного суду м. Києва від 05.06.2019 р. № 826/12108/18. Його висновки ще цікавіші. У ньому суд визнав недійсними окремі положення самого Порядку № 117*. Зокрема, був визнаний недійсним п. 10 Порядку № 117, що встановлює процедуру, за якою визначаються і затверджуються критерії блокування.

* Порядок зупинення реєстрації ПН/РК в ЄРПН, затверджений постановою КМУ від 21.02.2018 р. № 117.

Нагадаємо: у цьому пункті сказано, що критерії ризиковості платника/ризиковості операцій/показники позитивної податкової історії: (1) визначаються ДФС, (2) погоджуються з Мінфіном і (3) оприлюднюються на сайті ДФСУ.

Але податківці поки що здаватися не збираються. За обома «кейсами», як уже зараз можна бачити, ними були подані апеляції. Відповідно, законної сили зазначені вище рішення так і не набрали. Податківці продовжують блокувати все «по-старому».

Водночас, вважаємо, велика ймовірність, що й апеляцію податківці також програють. Але це забере певний час.

На цьому фоні власне і відбулася «заміна». Критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, які визначають позитивну податкову історію платника податку, від 05.11.2018 р. податківці замінили на нові — від 07.08.2019 р. Останні введені в дію з 08.08.2019 р. А знайти їх ви зможете за посиланням.

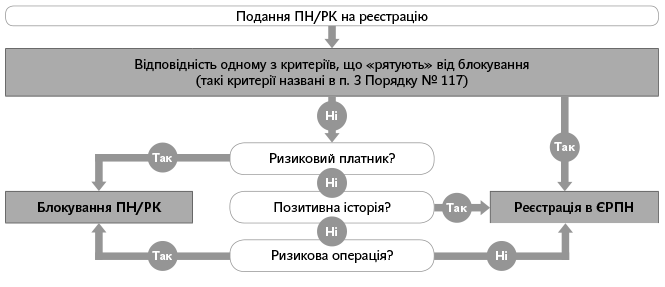

Нагадаємо їх місце у структурі блокування.

Так ось, верхній рівень (критерії, що рятують від блокування з п. 3 Порядку № 117) залишився без змін. Сьогоднішні зміни його не торкнулися! Зміни відбулися в нижніх трьох позиціях.

Нагадаємо, про останнє погіршення ситуації із цими критеріями ми говорили в одному з номерів нашого журналу**.

Критерії ризиковості платника податку. Нагадаємо, потрапляння платника до числа ризикових небезпечне тим, що всі ПН / РК, які він подаватиме на реєстрацію, блокуватимуться (п. 6 Порядку № 117). Виняток — ПН/РК, які підпадають під «імунітет» (п. 3 Порядку № 117; верхній рядок рисунка).

Змінам піддався ненависний усім п. 1.6 Критеріїв, згідно з яким комісії головних управління ДФС в областях, м. Києві й Офісу великих платників ДФС можуть розглядати питання про встановлення ризиковості платника в разі виявлення ознак ризиковості, перелічених у цьому п. 1.6.

З позитиву — виключена така ознака, як «платник податку зареєстрований платником ПДВ менше трьох місяців».

На новий лад переписана ознака реєстрації на території АТО. Нове звучання: «керівник платника податку та/або головний бухгалтер, та/або особа, що має право підпису, згідно з даними Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань, зареєстровані (перереєстровані) за адресою, що знаходиться на тимчасово окупованих територіях у Донецькій та Луганській областях і тимчасово окупованій території, в розумінні Закону України «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України».

Ну й нарешті переписана одіозна ознака «наявна податкова інформація, що свідчить про наявність ознак здійснення ризикових операцій платником»***.

*** Про проблеми застосування цієї ознаки ви могли прочитати в статті «Ризиковість платника за п. 1.6 VS Блокування ПН» (журнал «Бухгалтер 911», 2019, № 23).

Нагадаємо, що за якими ознаками, на підставі якої інформації/даних визначається, що платник здійснює ризикові операції, — про це прямо ніде не сказано.

Судова практика підтверджує, що фіскали іноді не можуть узагалі навести суду хоча б якісь аргументи, на якій підставі платник включений до числа ризикових.

Так ось, нове звучання цієї ознаки: «в органах ДФСУ наявна податкова інформація, яка стала відома у процесі поточної діяльності при реалізації покладених на контролюючі органи завдань і функцій, що визначає ризиковість здійснення господарської операції, зазначеної в поданій на реєстрацію податковій накладній / розрахунку коригування».

Виходить, що тепер акцент зміщений на конкретну госпоперацію, зазначену в поданій на реєстрацію ПН/РК. Відповідно, «авансом» (до подання такої ПН/РК) або з «абстрактних» причин («сплачено мало податків тощо») присвоїти ризиковість за цим критерієм не можна.

А якщо згодом за такою ПН/РК буде прийнято рішення про розблокування, то й ризиковість з платника, потрібно розуміти, повинна зніматися.

Критерії ризиковості здійснення операції. Тут:

— з’явився новий ризиковий критерій — «розрахунок коригування на зменшення податкових зобов’язань до податкової накладної, виписаної та зареєстрованої постачальником товарів/послуг на неплатника податку на додану вартість, складений та поданий на реєстрацію в Реєстрі у строк, що перевищує 14 календарних днів з дня складання податкової накладної, зареєстрованої в Реєстрі без порушень граничних строків реєстрації, встановлених Кодексом»;

— суттєво (до 106 позицій) розширено Перелік товарів та послуг, на наявність яких «фільтрується» так званий «віртуальний склад» платника з п. 2.1 Критеріїв ризиковості здійснення операцій.

Перелік показників, за якими визначається позитивна податкова історія платника податку. Тут «осучаснили» три передостанніх показники:

«залишкова вартість основних засобів для платників податку на прибуток на кінець звітного (податкового) періоду (звітний період обирається відповідно до пункту 137.4 і пункту 137.5 статті 137 Податкового кодексу України для певної групи платників) складає більше 1 млн грн. та відображена у звітності, по якій граничні строки подання передують календарному дню розрахунку цього показника за умови, що з початку попереднього року керівник та засновник не змінювались;

наявність власних (право власності/користування), орендованих земельних ділянок становить понад 200 га включно або наявність орендованих земельних ділянок комунальної та/або державної власності площею не менше 0,5 га (станом на 01 січня поточного року), що задекларовані до 20 лютого поточного року;

сплата єдиного внеску на загальнообов’язкове державне соціальне страхування на одного працюючого перевищує суму ЄСВ з мінімальної заробітної плати в 1,5 раза за останні 12 місяців за умови, що з початку попереднього року керівник та/або засновник не змінювались;».

Інші матеріали із "Бухгалтер911", 2019, № 33:

Обов’язкове подання проміжної фінзвітності малими підприємствами: відповіді на запитання

Документи від нерезидента без підпису: чи бути витратам?

Оновилася «акцизна» декларація: до чого готуватися?

Довгождана «туристична» декларація: Мінфін «розродився» формою

Декларація про доходи: нова версія від Мінфіну

У лікарняному — відмітка про порушення режиму: нюанси розрахунку відпускних

Трудова книжка сумісника: як видалити зайві записи

Індексуємо зарплату за серпень 2019 року

«Бухгалтерка», «секретарка»… Фемінітиви і кадрова документація

Щорічна відпустка після декрету: скільки днів відпочивати?

Компенсація плати за землю — об’єкт ПДВ

Підприємець «на день»

Передплатити "Бухгалтер911"

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)