Форма 20-ОПП: важливі нюанси заповнення

Автор: Анастасія Куликова, експерт з питань звітності iFin.

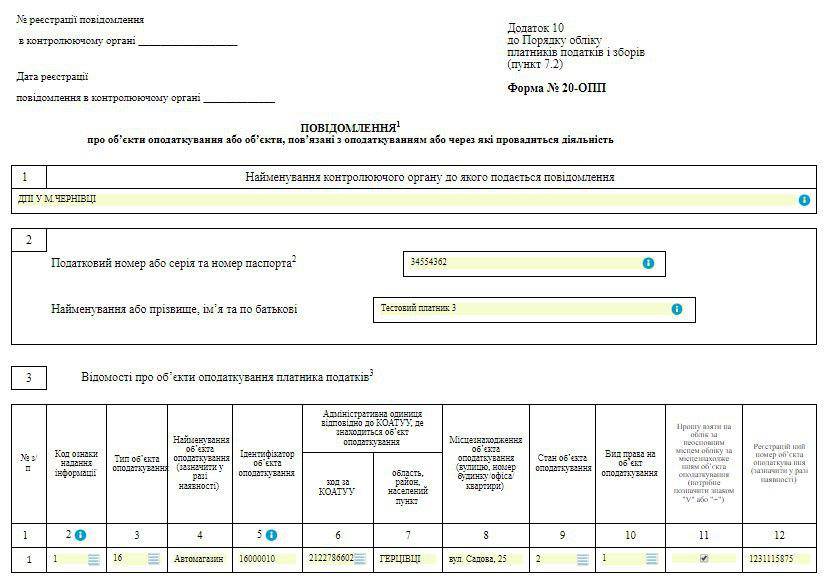

У Вас з’явився новий об’єкт оподаткування, або змінилося місце здійснення діяльності відбулися якісь інші зміни, які стосуються об’єктів оподаткування, або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність? Маєте повідомити про це Державну Фіскальну Службу за основним місцем обліку, подавши форму 20-ОПП (повна назва – «ПОВІДОМЛЕННЯ про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність», код форми J/F1312002).

Коли та як повідомляти ДФС?

Подавати форму 20-ОПП потрібно до ДФС за основним місцем обліку платника податку протягом 10 робочих днів після реєстрації, створення або відкриття об’єкту оподаткування.

10-тиденний термін стартує з дати отримання платником податку права на об’єкт або його зміну. Дата зазначена у правовстановлюючих документах.

Суб’єкт – власник нерухомого майна у разі надання в оренду частини приміщень, які розташовані за одним місцезнаходженням у повідомленні відображає їх у вигляді одного об’єкту оподаткування.

Якщо об’єкти оподаткування однотипні, але знаходяться за різним місцем розташування, то їх необхідно відображати у повідомленні як окремі об’єкти оподаткування.

Як правильно заповнити форму?

Підказки, якими варто скористатися, щоб успішно подати форму:

Головне правило – під час першого подання форми 20-ОПП зазначаються усі об’єкти оподаткування.

А у разі наступного подання форми потрібно вказати лише новий об’єкт або об’єкт щодо якого відбуваються зміни.

При поданні інформації про новий об’єкт оподаткування у графу 2 «Код ознаки надання інформації» вноситься значення «1 – первинне надання інформації про об’єкти оподаткування».

У разі зміни відомостей про об'єкт оподаткування, а саме: зміна типу, найменування, місцезнаходження, виду права або стану об'єкта оподаткування, зазначається оновлена інформація про об'єкт оподаткування, щодо якого відбулися зміни, то у графу 2 «Код ознаки надання інформації» вноситься значення «3 – зміна відомостей про об’єкт оподаткування».

Графа 3 «Тип об’єкта оподаткування» та гр. 4 «Найменування об’єкта оподаткування»заповнюється відповідно до рекомендованого довідника типів об’єктів оподаткування, який визначений офіційно Центральним контролюючим органом.

Дуже важливо правильно заповнити ідентифікатор об'єкта оподаткування (графа 5). Ідентифікатор має бути 8-розрядним. Перші три знаки - код типу об’єкта оподаткування з довідника, наступні 5 знаків - внутрішній ідентифікатор, прийнятий самою особою або число номенклатури).

Інформацію про об’єкти оподаткування, на які була подана форма 20-ОПП, а також про внесені зміни, можна побачити в «Електронному кабінеті платника» в розділі Облікові дані платника, підрозділ Відомості про об’єкти оподаткування.

Потрібно дуже уважно перевіряти, чи співпадає код за КОАТУУ з місцем знаходження об'єкту оподаткування та вказувати правильний код установи, на обліку якої Ви перебуваєте.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)