Подання форми № 20-ОПП про об’єкти оподаткування в інфографіці

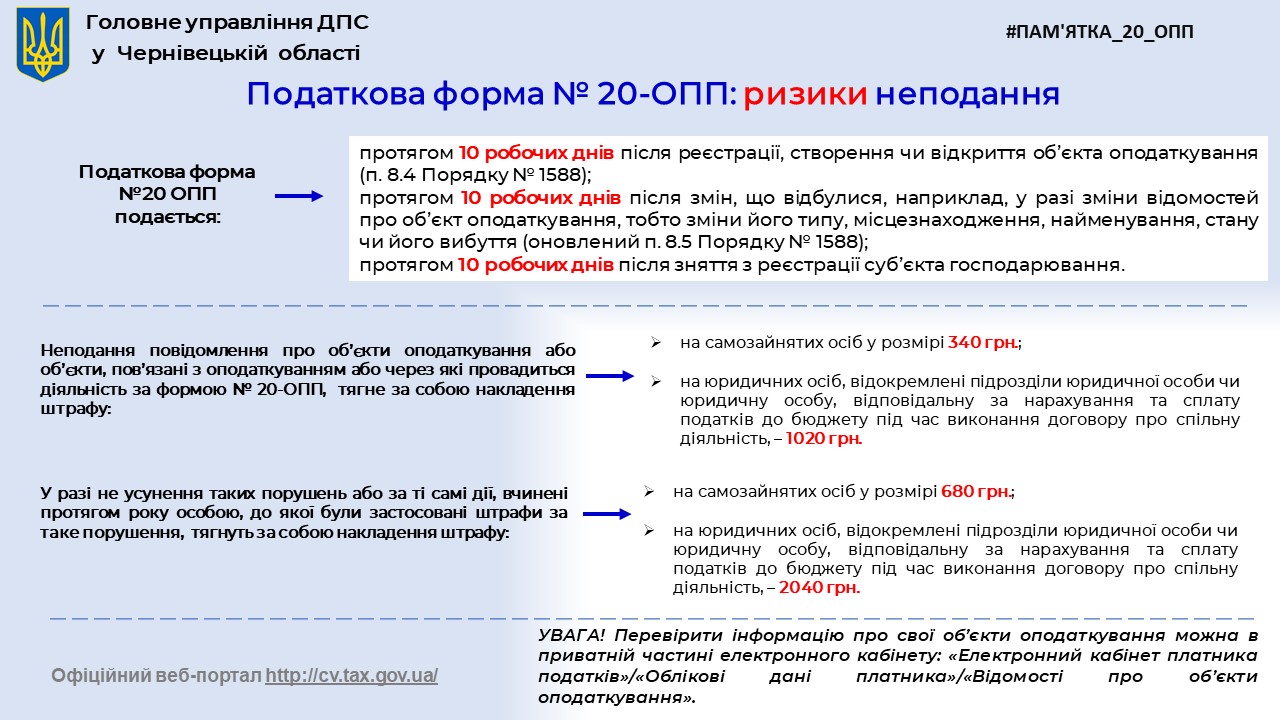

Платник податків зобов’язаний стати на облік у відповідних контролюючих органах за основним та неосновним місцем обліку, повідомляти про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням, контролюючі органи за основним місцем обліку згідно з «Порядком обліку платників податків», затвердженим наказом Мінфіну від 09.12.2011 р. № 1588, шляхом подання повідомлення за формою № 20-ОПП.

Слід знати, повідомлення за формою № 20-ОПП подається протягом 10 робочих днів після їх реєстрації, створення чи відкриття до контролюючого органу за основним місцем обліку платника податків (п. 63.3 ПКУ).

У разі закриття відокремленого підрозділу, такий відокремлений підрозділ подає до контролюючого органу повідомлення за ф. № 20-ОПП з інформацією про закриття об’єктів оподаткування, а юридична особа – повідомлення за ф. № 20-ОПП з інформацією про відкриття об’єктів оподаткування, що не припиняються із закриттям відокремленого підрозділу (п. 8.2 розд. VIIІ Порядку № 1588).

Так само подаються повідомлення і у разі передачі об’єкта відокремленого підрозділу на баланс іншого відокремленого підрозділу чи юридичної особи або якщо внаслідок організаційних чи інших змін об’єкт перестав бути об’єктом оподаткування відокремленого підрозділу.

Платники податків, які уклали з відповідним контролюючим органом договір про визнання електронних документів, можуть подати повідомлення за ф. № 20-ОПП засобами електронного зв’язку в електронній формі (п. 8.4 розд. VIIІ Порядку № 1588).

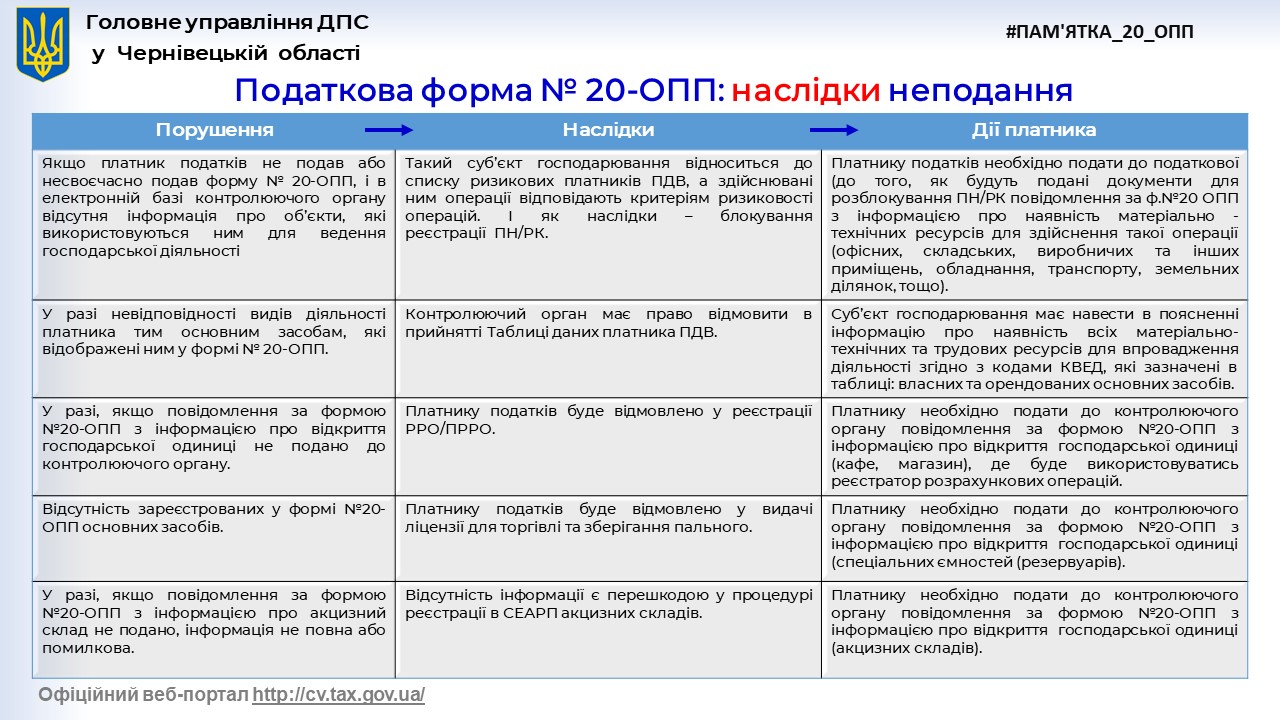

Відомості, зазначені в повідомленні за ф. № 20-ОПП, вносяться контролюючим органом до Єдиного банку даних юридичних осіб або Реєстру самозайнятих осіб:

- не пізніше наступного дня після отримання повідомлення за ф. № 20-ОПП засобами електронного зв’язку в електронній формі;

- не пізніше 10 робочих днів від дня надходження до контролюючого органу в паперовій формі повідомлення за ф. № 20-ОПП.

У податковій службі Буковини наголошують, платники податків можуть переглянути інформацію про об’єкти оподаткування в приватній частині Електронного кабінету.

Та нагадують, порядок заповнення ф. № 20-ОПП визначений Пам’яткою для заповнення розділу 3 Повідомлення про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність (Додаток 10 до Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 р. № 1588).

- 20-ОПП

- ,

- Звітність

- ,

- Реєстрація

- ,

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.