Мінфін завершив роботу над запровадженням трирівневої структури звітності з трансфертного ціноутворення

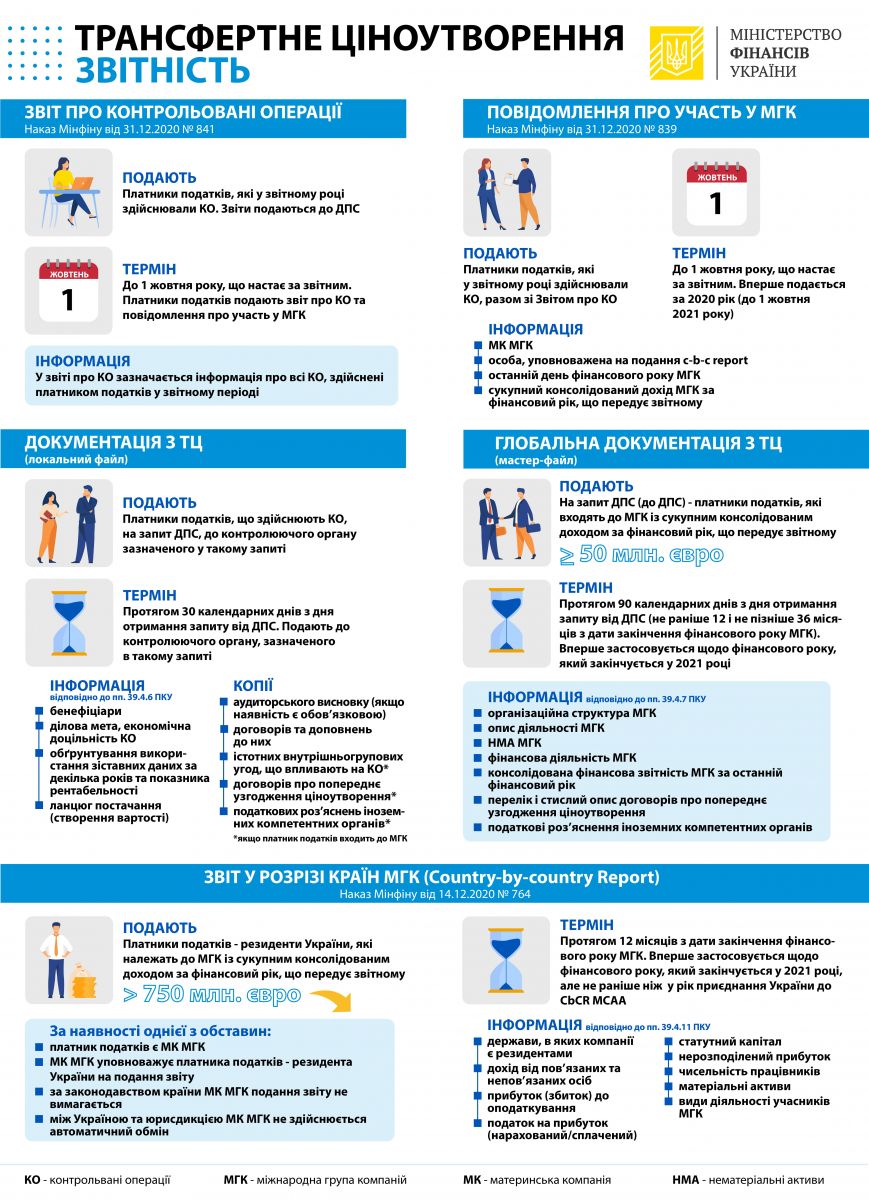

В межах імплементації положень кроку 13 Плану протидії розмиванню бази оподаткування та виведенню прибутку з-під оподаткування (План дій BEPS) Мінфіном запроваджено трирівневу структуру звітності з трансфертного ціноутворення, яка включає в себе документацію з трансфертного ціноутворення (Local file), глобальну документацію з трансфертного ціноутворення (Master file) та звіт у розрізі країн (Country-by-Country Report).

Документація з трансфертного ціноутворення (Local File) – сукупність документів або єдиний документ, складений у довільній формі, який повинен містити інформацію відповідно до вимог підпункту 39.4.6 ПКУ.

Глобальна документація з трансфертного ціноутворення (Master File) – сукупність документів або єдиний документ, складений у довільній формі, який повинен містити інформацію відповідно до вимог підпункту 39.4.7 ПКУ.

Звіт у розрізі країн міжнародної групи компаній (Country-by-Country Report) – звіт, що подається платниками податків у разі, якщо сукупний консолідований дохід міжнародної групи компаній, в яку входить платник податків, за фінансовий рік, що передує звітному року, розрахований згідно зі стандартами бухгалтерського обліку, які застосовує материнська компанія міжнародної групи (а у разі відсутності інформації - відповідно до міжнародних стандартів бухгалтерського обліку), перевищує еквівалент 750 мільйонів євро та за наявності однієї із обставин, зазначених у підпункті 39.4.10 ПКУ.

Звіт у розрізі країн міжнародної групи компаній містить інформацію в розрізі кожної юрисдикції, у якій зареєстрований учасник міжнародної групи компаній або в якій міжнародна група компаній здійснює свою діяльність відповідно до вимог підпункту 39.4.11 ПКУ.

Крім того, з урахуванням змін, передбачених Законом України від 16.01.2020 р. № 466-IX, Мінфіном затверджено форму та порядок складання повідомлення про участь у міжнародній групі компаній, затверджено форму та порядок подання повідомлення про укладання форвардного, ф’ючерсного контракту або контракту на здійснення операцій з сировинними товарами, а також оновлено форму та порядок складання звіту про контрольовані операції.

Запровадження зазначеної структури звітності дозволить отримувати комплексну інформацію щодо діяльності міжнародних груп компаній в розрізі конкретних юрисдикцій, а також здійснювати ефективний аналіз обсягів діяльності, структури операцій та специфіки діяльності міжнародних груп компаній для цілей контролю трансфертного ціноутворення.

Мінфін нагадує про норми статті 39 ПКУ щодо:

- подання платниками податків звіту у розрізі країн міжнародної групи компаній – вперше застосовуються щодо фінансового року, який закінчується у 2021 році, але не раніше ніж у рік, в якому компетентними органами укладено багатосторонню угоду про автоматичний обмін міждержавними звітами (Мultilateral Сompetent Authority Agreement on the Exchange of Country-by-Country Reports);

- запиту контролюючих органів до платників податків про подання глобальної документації з трансфертного ціноутворення (майстер-файлу) – вперше застосовуються щодо фінансового року, який закінчується у 2021 році;

- подання платниками податків повідомлення про участь у міжнародній групі компаній – вперше застосовуються у 2021 році за 2020 рік.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)