Як розрахувати податкову пільгу з податку на прибуток?

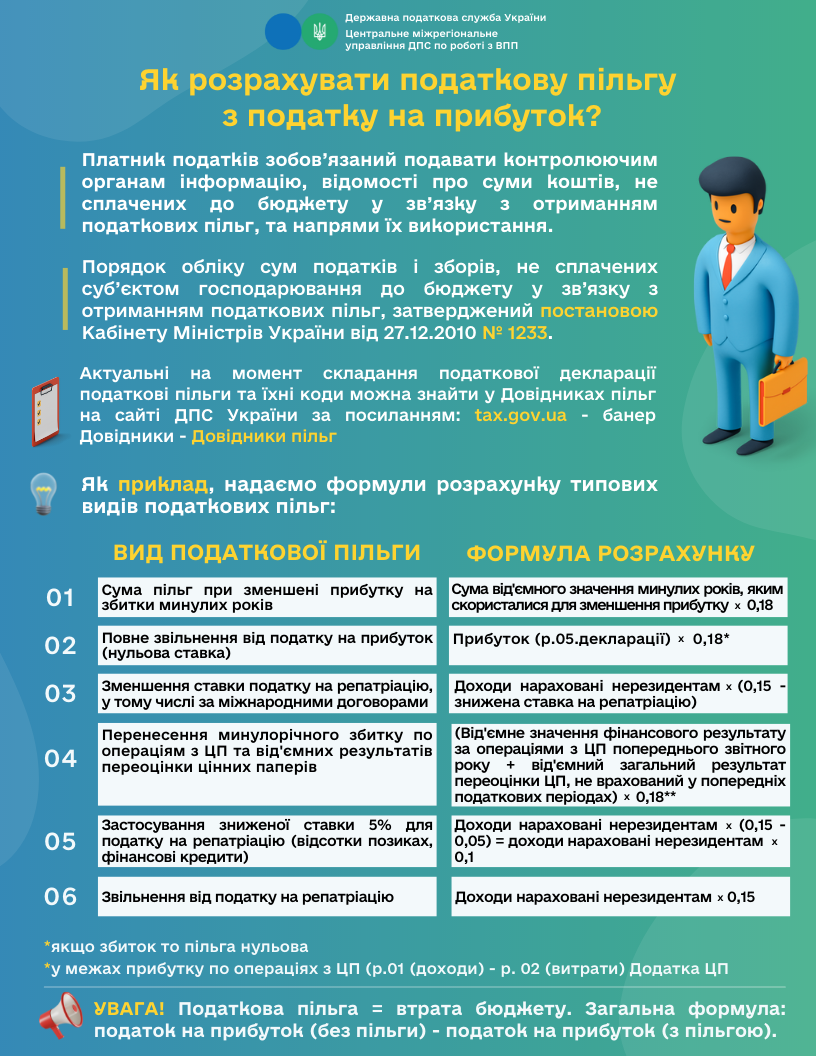

Відповідно до п.п. 16.1.6 ПКУ платник податків зобов’язаний подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету у зв’язку з отриманням податкових пільг, та напрями їх використання.

Податкова пільга - передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених п. 30.2 ПКУ (п. 30.1 ПКУ).

Порядок обліку сум податків і зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затверджений постановою КМУ від 27.12.2010 р. № 1233. Цей Порядок є обов’язковим для виконання суб’єктами господарювання, які відповідно до ПКУ не сплачують податки та збори до бюджету у зв’язку з отриманням податкових пільг.

Актуальні на момент складання податкової декларації податкові пільги та їхні коди можна знайти у Довідниках пільг на офіційному вебпорталі ДПС України за посиланням.

Як приклад, надаємо формули розрахунку типових видів податкових пільг.

|

№ |

Вид податкової пільги |

Формула розрахунку |

|

1 |

Сума пільг при зменшенні прибутку на збитки минулих років |

Сума від’ємного значення минулих років, яким скористалися для зменшення прибутку х 0,18 |

|

2 |

Повне звільнення від податку на прибуток (нульова ставка) |

Прибуток (р.05.декларації) х 0,18 * |

|

3 |

Зменшення ставки податку на репатріацію, у тому числі за міжнародними договорами |

Доходи нараховані нерезидентам х (0,15 - знижена ставка на репатріацію) |

|

4 |

Перенесення минулорічного збитку по операціям з ЦП та від’ємних результатів переоцінки цінних паперів |

(Від’ємне значення фінансового результату за операціями з ЦП попереднього звітного року + від’ємний загальний результат переоцінки ЦП, не врахований у попередніх податкових періодах) х 0,18 ** |

|

5 |

Застосування зниженої ставки 5% для податку на репатріацію (відсотки позиках, фінансові кредити) |

Доходи нараховані нерезидентам х (0,15-0,05) = доходи нараховані нерезидентам х 0,1 |

|

6 |

Звільнення від податку на репатріацію |

Доходи нараховані нерезидентам х 0,15 |

* Якщо збиток, то пільга нульова;

** У межах прибутку по операціях з ЦП (р.01 (доходи) - р.02 (витрати) Додатка ЦП.

Увага! Податкова пільга = втрата бюджету. Загальна формула: податок на прибуток (без пільги) - податок на прибуток (з пільгою).

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)