09.04.13

Друкувати

Адвокаты-предприниматели. Налогообложение доходов

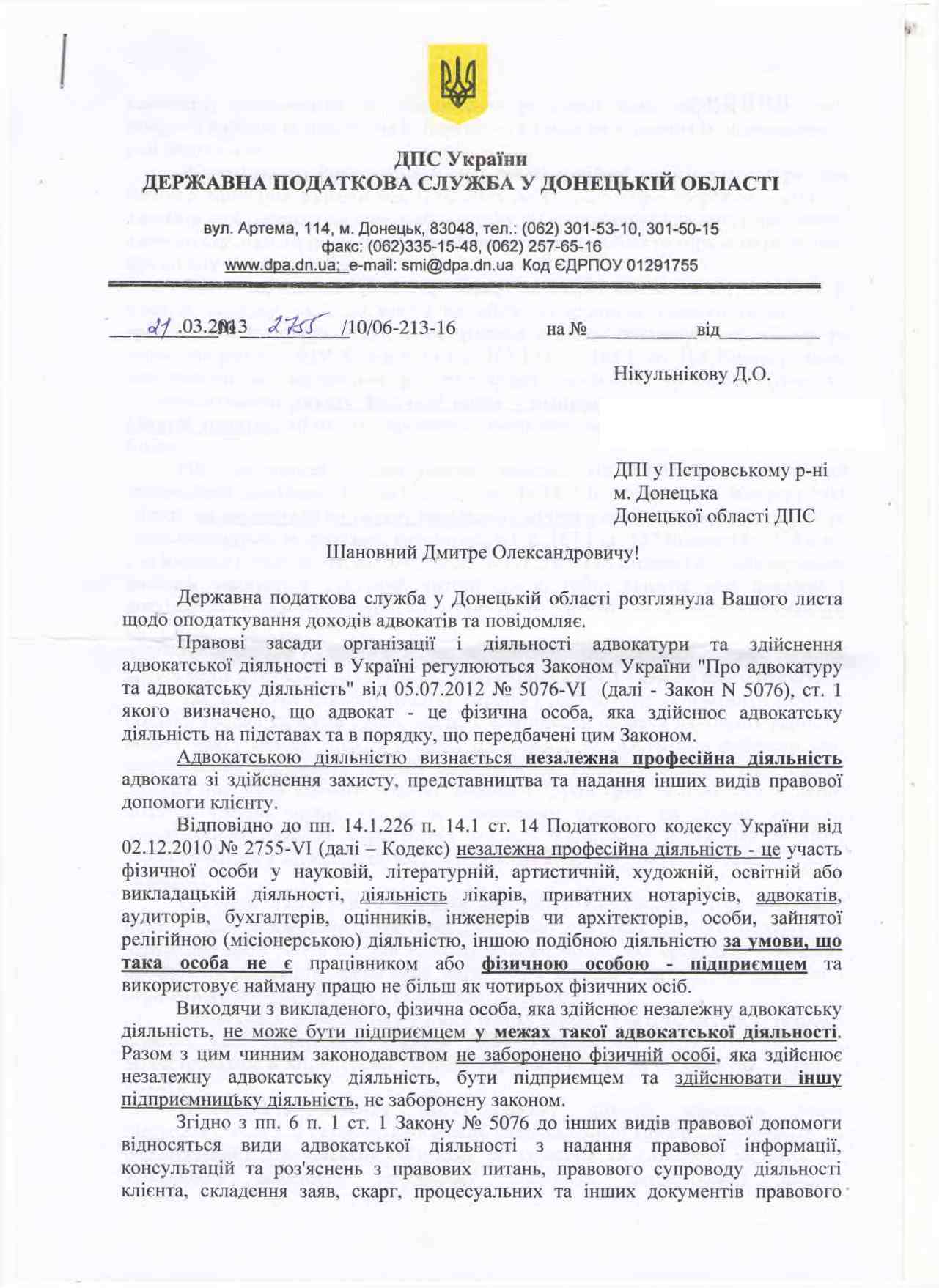

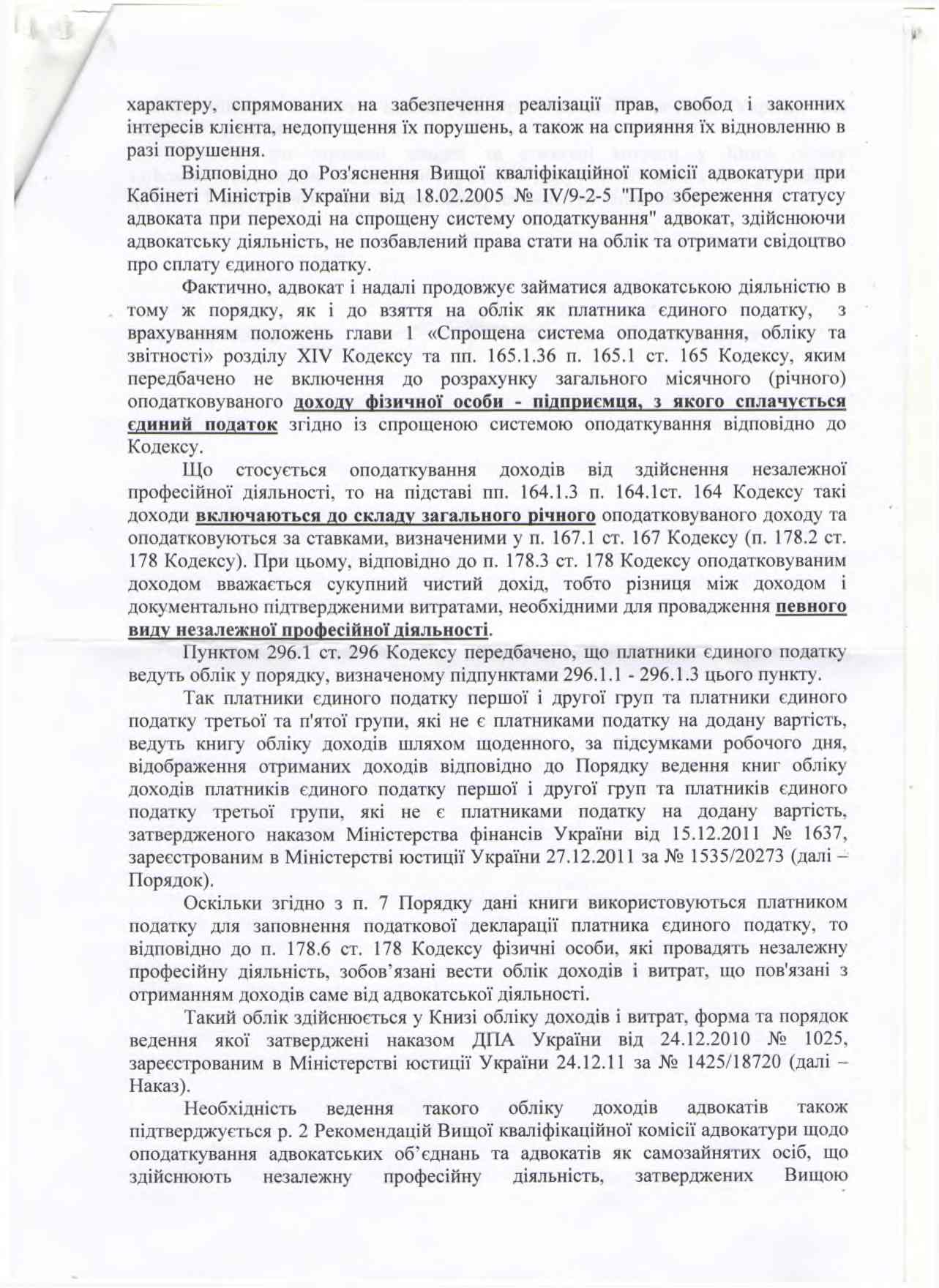

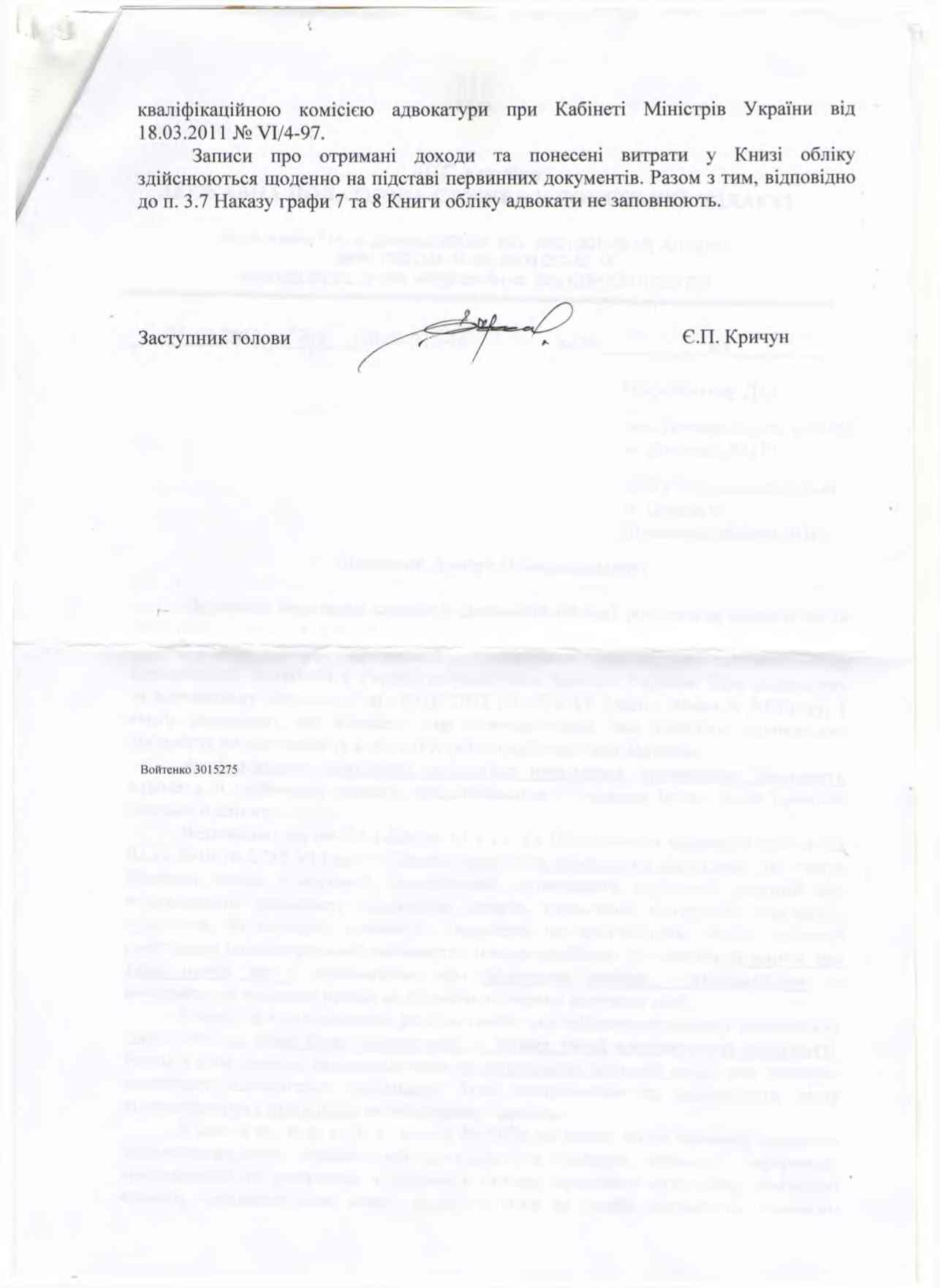

Адвокат нашого адвокатського об'єднання Дмитро Нікульников попросив у податківців податкову консультацію стосовно того, як мають оподатковуватися доходи адвокатів, що одночасно є підприємцями платниками єдиного податку.

Відповідь публікуємо.

Особливо зворушило посилання податкових чиновників на роз'яснення ВККА.

Игорь Головань

Управляющий партнер Адвокатского объединения «ГОЛОВАНЬ И ПАРТНЕРЫ»

Відповідь публікуємо.

Особливо зворушило посилання податкових чиновників на роз'яснення ВККА.

Игорь Головань

Управляющий партнер Адвокатского объединения «ГОЛОВАНЬ И ПАРТНЕРЫ»

Рубрика:

- Інше

- /

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

Коментарі