26.03.14

Друкувати

Золотые правила регистрации налоговой накладной в ЕГР

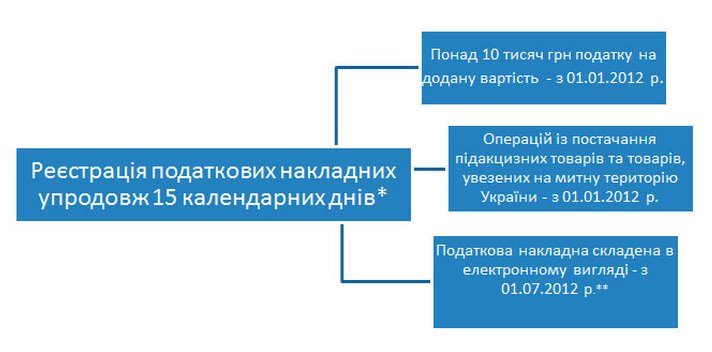

* Пункт 201.10 ПКУ: реєстрація податкових накладних та/або розрахунків коригування до податкових накладних у Єдиному реєстрі податкових накладних здійснюється не пізніше п'ятнадцяти календарних днів, наступних за датою їх складання.

** Водночас п. 201.1 ПКУ передбачає право покупця щодо вибору форми податкової накладної. Продавець, за наявності технічних можливостей, виписавши електронну податкову накладну, помітивши її знаком «Х» у верхній лівій частині у відповідному полі, зобов’язаний протягом 15 календарних днів зареєструвати в ЄДР. Також звертаємо вашу увагу, що для її підписання вповноважена особа повинна мати цифровий підпис.

Прес-служба ГУ Міндоходів у Волинській області

Рубрика:

- Інше

- /

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

Коментарі

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)