01.07.14

Печатать

Простой основных средств в конфигурации «Бухгалтерия для Украины»

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Общие положения

Простой основных средств, связанный с отсутствием производственной деятельности, не означает вывод объектов из эксплуатации с прекращением начисления амортизации. Согласно пп. 146.18 НКУ, вывод из эксплуатации какого-либо объекта основных средств осуществляется по результатам ликвидации, продажи, консервации, принудительного отчуждения. Таким образом, при простое основных средств, они продолжают подлежать амортизации, но так как расходы по амортизации не могут быть составляющими себестоимости продукции, которая перестала выпускаться, то они, согласно пп. 138.12.2 НКУ, должны быть отнесены к прочим расходам хозяйственной деятельности в периоде начисления. Это означает, что на период простоя основных средств необходимо изменить способ отражения расходов по амортизации.

Но простой может касаться специализированного оборудования, которое применяется для производства конкретного изделия и имеет ограниченный ресурс. Для такого оборудования, как правило, выбирают производственный метод начисления амортизации. Согласно пп. 145.1.5, в этом случае месячная сумма амортизации определяется произведением фактического месячного объема продукции и производственной ставки амортизации. Производственная ставка амортизации в свою очередь определяется делением первоначальной стоимости на общий объем продукции, который можно произвести с помощью этого объекта. Если месячного объема продукции нет, так как производство не работает, то амортизации тоже нет. В этом случае, что делать с амортизацией, вопрос решается просто. Если простой основных средств планируется на длительное время, тогда руководитель предприятия издает приказ о консервации основных средств. Основные средства, которые находятся на консервации, не подлежат амортизации, но используются в хоздеятельности, т. е. не переводятся в группу непроизводственных фондов. Корректировок по налоговому кредиту НДС проводить нет надобности.

В конфигурации «Бухгалтерия для Украины» есть возможность изменить способ отражения расходов по амортизации, есть возможность выбрать производственный метод начисления амортизации, изменить способ начисления амортизации, а также прекратить начисление амортизации в связи с консервацией.

Сейчас мы остановимся на первых трех вопросах, а о консервации можно прочесть в спецвыпуске «Необоротные активы в конфигурации «Бухгалтерия для Украины».

Изменение способа отражения расходов по амортизации

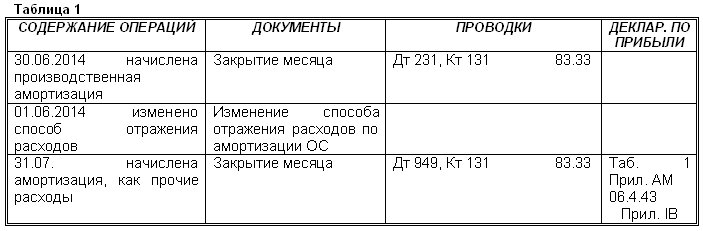

На балансе предприятие есть объект основных средств «Станок», первоначальная стоимость 5000 грн, способ отражения расходов – производственный (счет 231), метод начисления амортизации «Прямолинейный», срок полезного использования 60 месяцев. В связи с прекращением работы объекта, с июле начислена амортизация с применением способа отражения расходов – прочие (счет 949).

Сумма ежемесячной амортизации составляет 5000 : 60 = 83.33 грн. Наименование хозяйственных операций, документы, проводки, строки Декларации по налогу на прибыль представлены в Таб.1. Способ отражения расходов «Производственные расходы ОС» со счетом 231 и аналитикой: подразделение, номенклатурная группа и статья затрат «Прямые производственные затраты: амортизация ОС производственного оборудования» был выбран при вводе документа «Ввод в эксплуатацию» по закладке «Общие сведения» или при вводе остатков в документе «Ввод начальных остатков ОС». В июне документ «Закрытие месяца» начислил амортизацию со счетом затрат 231, проводка представлена на Рис.1.

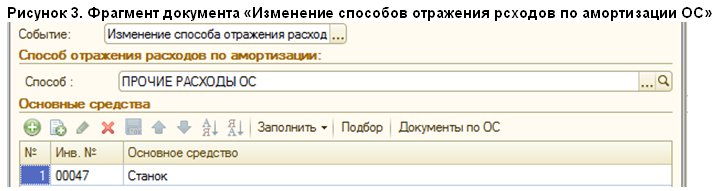

С июля решено изменить способ отражения расходов по амортизации. С этой целью необходимо открыть документ «Изменение способа отражения расходов по амортизации ОС» из меню «ОС» - «Параметры амортизации». Дату вводим за июнь, каким числом – не имеет значения. В строке «Событие» вводим и выбираем позицию «Изменение способа отражения расходов» с выбором вида события «Прочее». В строке «Способ» вводим в справочник «Способы отражения расходов по амортизации…» и выбираем позицию «Прочие расходы ОС» с выбором счета 949 и аналитики «Другие расходы хозяйственной деятельности». Фрагмент справочника представлен на Рис.2.

В табличную часть документа с помощью кнопки «Подбор» выбираем наименование объекта из справочника «Основные средства». Фрагмент документа «Изменение способа отражения расходов по амортизации ОС» представлен на Рис.3.

В июле, документ «Закрытие месяца» начислит амортизацию и сумму амортизации автоматически отнесет к прочим расходам. Проводка представлена на Рис.4. Сумма амортизации будет автоматически отражена в Таб. 1 Приложения АМ и в строках 06.4.43 Приложения ІВ, 06.4 ІВ Декларации по налогу на прибыль.

Производственный метод начисления амортизации

Предприятие приобрело «Станок» для изготовления форм, стоимостью 6000 грн с НДС и решило применить производственный метод начисления амортизации.

Общий объем продукции, который можно произвести с помощью этого объекта составляет 10 000 шт. В июле изготовлено 500 штук. В августе нет изготовления.

Амортизация в июле составит 500 х 5 000 : 10 000 = 250 грн. Амортизация в августе не будет начислена. При вводе в эксплуатацию основного средства, в документе «Ввод в эксплуатацию ОС» по закладке «Общие сведения» в строке «Способ отражения расходов по амортизации» выбираем позицию «Производственные ОС» из одноименного справочника, в которой введен счет 231 и аналитика: подразделение, номенклатурная группа, статья затрат «Прямые производственные затраты: амортизация ОС производственного оборудования». По закладке «Учетные данные» в строке «Способ начисления амортизации» выбираем метод «Производственный», в строке «Параметр выработки» вводим новую позицию «Штуки», в строке «Предполагаемый объем выработки» вводим общий объем продукции, который предприятие ожидает произвести с использованием объекта основных средств 10 000. В результате документ формирует первоначальную стоимость объекта.

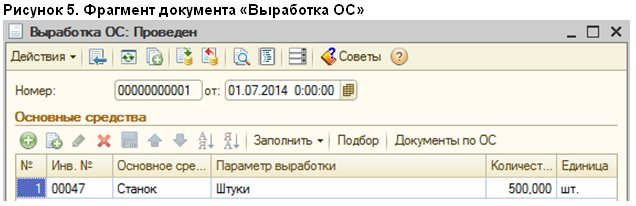

Но для начисления амортизации необходимо в документ «Выработка ОС» из меню «ОС» - «Параметры амортизации» - «Выработка для расчета амортизации ОС» ввести количество изготовленных изделий. Фрагмент документа представлен на Рис.5. Документ «Закрытие месяца» за июль рассчитает сумму амортизации 250 грн. Проводка представлена на Рис.6. В августе нет производственной деятельности. Амортизация за август не будет начислена. При вводе документа «Закрытие месяца» за август программа даст сообщение в табло «Бух. расчет амортизации: для основного средства Станок амортизация равна 0».

Изменение метода начисления амортизации

Для первого примера, изменим задание. В связи с простоем объекта, с июля принято решение изменить метод начисления амортизации с прямолинейного на производственный, указав общий объем выпуска продукции 10 000 шт.

Цель изменения метода начисления амортизации – прекращение начисления амортизации при простое. С этой целью, необходимо открыть документ «Изменение параметров начисления амортизации ОС» из меню «ОС» - «Параметры амортизации». Дата документа – июнь месяц, число не имеет значения. В строке «Событие» ввести и выбрать позицию «Изменение параметров начисления амортизации» с выбором вида события «Прочее». Для заполнения табличной части нажимаем кнопку «Подбор» и выбираем наименование основного средства. Далее нажимаем кнопку «Заполнить» - «Для списка ОС». Программа введет данные – это параметры начисления амортизации, которые уже есть. Корректируем данные.

Фрагмент документа представлен на Рис.7. Вводим общий объем продукции 10 000, изменяем способ начисления, вместо «Прямолинейный» выбираем «Производственный», параметры выработки «Штуки». Этот документ не сформирует проводок. Так как производство отсутствует, то документ «Выработка ОС» (см. Рис.5) не будет введен за июль месяц. Теперь документ «Закрытие месяца» за июль не формирует проводки по начислению амортизации. А при вводе документа, в табло появляется сообщение «Бух. расчет амортизации: для основного средства Станок амортизация равна 0».

Валентина Семенова, главный редактор журнала «Компьютерная Бухгалтерия» (www.combuh.com)

01.07.2014 г Журнал «Компьютерная Бухгалтерия» № 7 (92) 2014 г, стр. 29

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.