20.10.15

Печатать

Автоматизация учета на сельхоз предприятии. Подсистема «Производственный учет сельхоз работ и услуг»

Деятельность сельскохозяйственных предприятий очень разношёрстная: они выращивают различные культуры, производят масло, молоко, яйца, крупы и муку, выращивают животных и птиц. Они ремонтируют и сдают в аренду технику. У работников таких предприятий зачастую ненормированный график работы, специфические доплаты и премии. Кроме того, необходимо готовить обеды для сотрудников и выезжать в поля их кормить; брать в аренду землю у большого количества пайщиков. И все эти факторы нужно учесть. Так же необходимо учесть, что цикл расчета себестоимости, к примеру, в растениеводстве один раз в год, в животноводстве – все по-другому.

Все эти процессы необходимо автоматизировать, чтобы предприятие могло работать в единой системе, и чтобы каждому пользователю было комфортно. Агроному - работать с полями и технологическими картами, учетчику - вносить путевые листы, бухгалтеру - проверять накопление затрат, а финдиректору - работать с бюджетами и анализировать информацию.

Для сельхозпредприятия важна автоматизация оперативного, управленческого, бухгалтерского и налогового учета. Для такого вида автоматизации есть решение «1С: Управление сельскохозяйственным предприятием для Украины». В данной конфигурации есть такие сельскохозяйственные подсистемы:

- оптимизация размещения культур;

- планирование сельхоздеятельности в растениеводстве;

- производственный учет сельхоз работ и услуг;

- производственный учет КРС;

- производственный учет на свинокомплексе;

- планирование деятельности свинокомплекса;

- учет расчетов по аренде земельных паев;

- кредитный портфель (учет имущества в залоге).

Учет себестоимости

Давайте немного детальнее остановимся на себестоимости сельхоз продукции. Ее, в силу длительности цикла, невозможно определить до конца производственного цикла в бухучете. Последний, кстати, в данной конфигурации ведется согласно П(С)БУ 30 «Биологические активы».

Идеология учета и алгоритм определения себестоимости сельхоз продукции в конфигурации таковы:

- прямые затраты в момент возникновения относятся на культуру или продукцию животноводства. Например, проводилась посадка гороха - это прямая затрата, 231 счет, номенклатурная группа горох.

- общепроизводственные затраты распределяются каждый месяц. Например, заплата главного агронома – это 91 счет без указания номенклатурной группы, поскольку эту затрату надлежит распределить на все культуры. Расчеты производятся автоматически документом «Расчет себестоимости» согласно указанной базе распределения.

- затраты вспомогательных производств накапливаются на протяжении года и распределяются в конце производственного цикла. Например, в течение января-февраля ремонтировались комбайны (затраты относим на 232 счет, номенклатурная группа МТП). Такие затраты распределяются на культуры в конце года, поскольку база распределения появится не раньше, чем соберут весь урожай. Вот и выходит, что затраты, которые невозможно распределить ежемесячно, накапливаются на вспомогательных подразделениях и распределяются в конце года.

Подсистема «Производственный учет сельхоз работ и услуг»

Далее поговорим о производственном учету сельхоз работ и услуг. Одноименная подсистема позволяет регистрировать факты выполнения операций хозяйственной деятельности в растениеводстве (учет полевых, ремонтных и автотранспортных работ, производство на токе).

На основании документов оперативного учета подсистем «1С: Управление сельскохозяйственным предприятием для Украины» с помощью обработок автоматически формируются документы типовой конфигурации «1С:Управление производственным предприятием для Украины». Например, при закрытии документа оперативного учета работ «Путевой учетный лист тракториста» автоматически формируются такие документы бухгалтерского учета: «Отчет производства за смену», который формирует базу распределения для затрат вспомогательных подразделений; «Требование накладная» - списывает ГСМ; «Сдельный наряд» - начисляет зарплату. Документы можно отразить и в управленческом, и в бухгалтерском учете.

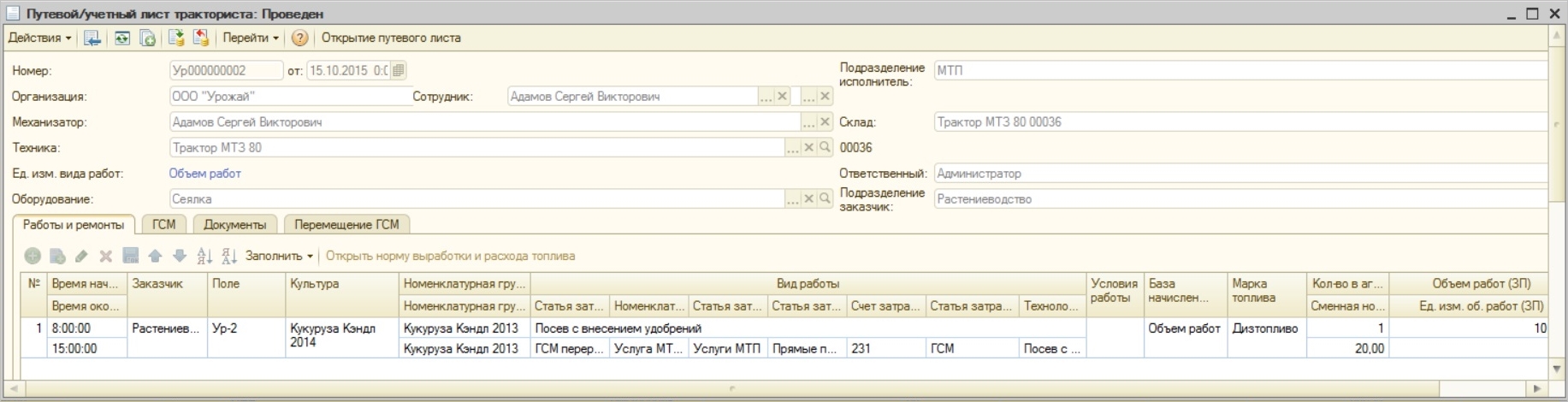

Вот пример. Сотрудник Адамов Сергей Викторович, на тракторе МТЗ 80, оборудованном сеялкой, поехал на поле Ур-2 с 8:00 до 15:00, где провел посев с внесением удобрений (вид работ).

Рис.1. Документ «Путевой/учетный лист тракториста», закладка «Работы и ремонты»

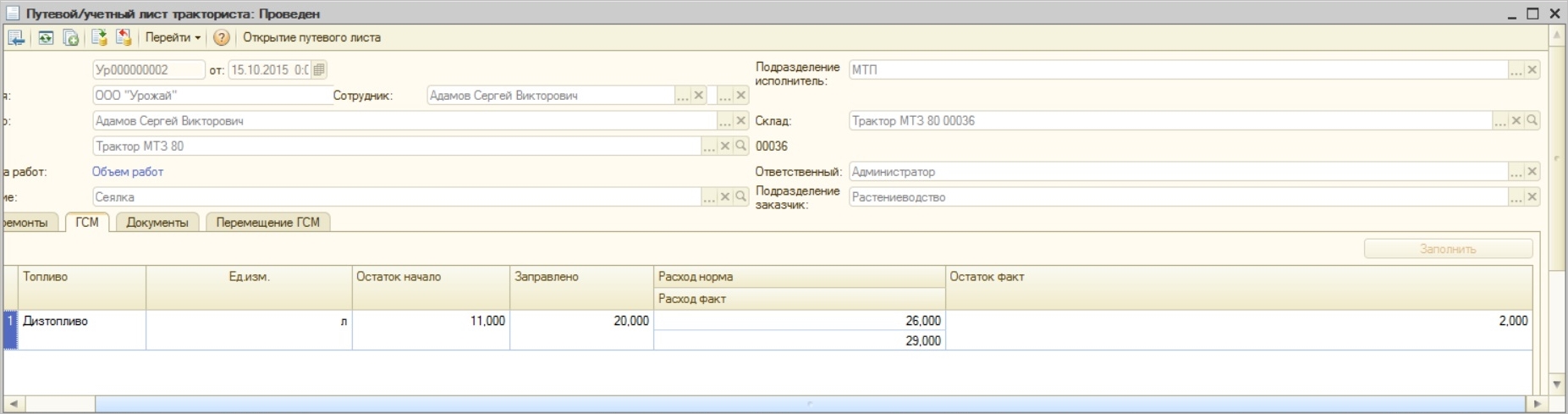

Перед выездом остаток топлива в баке («Остаток на начало») составлял 11 литров, была произведена заправка на 20 литров. Расход по норме для данного вида работ («Расход норма») -26, по факту было израсходовано 29 литров («Расход факт»).

Рис.2. Документ «Путевой/учетный лист тракториста», закладка «ГСМ»

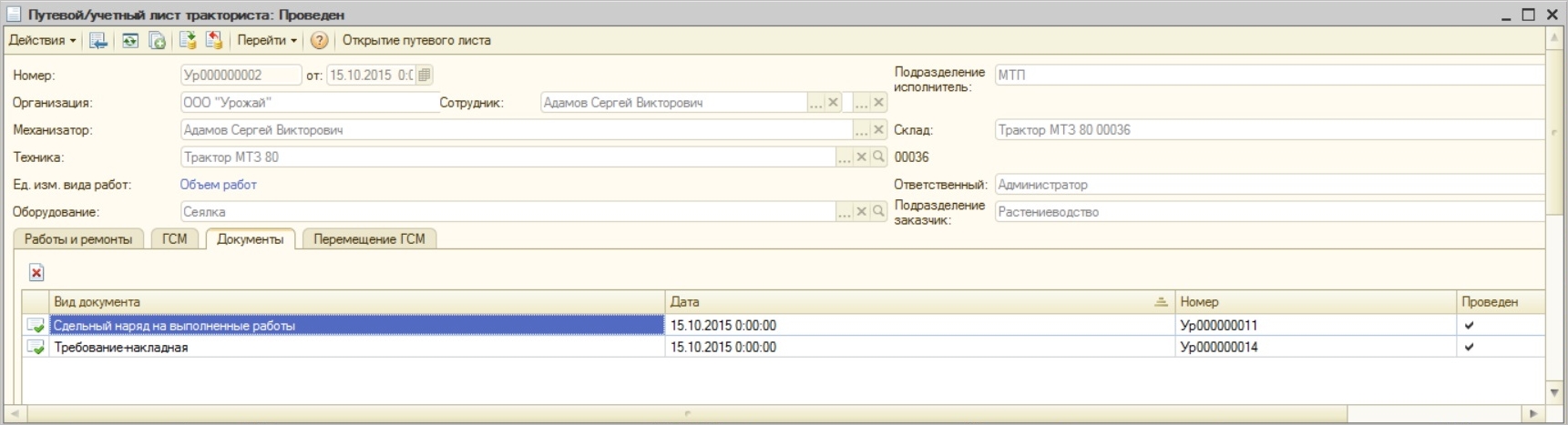

При закрытии документа «Путевой учетный лист тракториста» автоматически сформировались 2 документа: «Сдельный наряд на выполнение работ» и «Требования накладная».

Рис.3. Документ «Путевой/учетный лист тракториста», закладка «Документы»

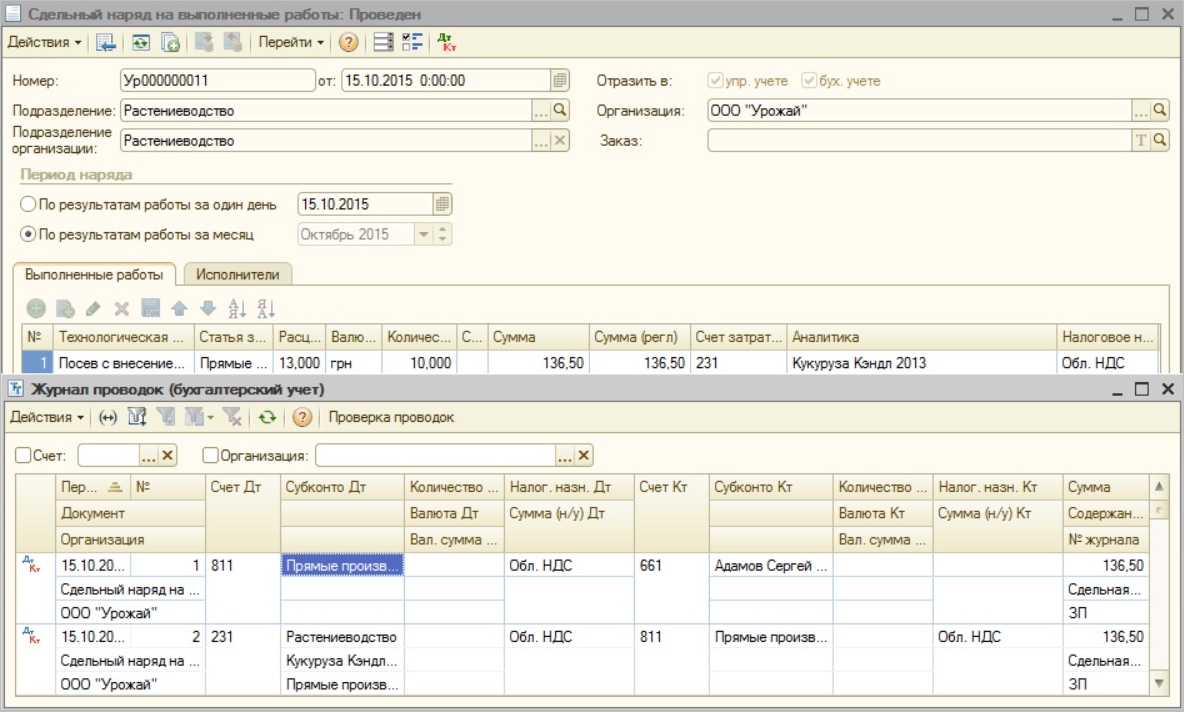

В документе «Сдельный наряд выполнение работ» Адамову начислена зарплата 136,5 грн.

Рис.4. Документ «Сдельный наряд на выполненные работы» и Журнал проводок (бухгалтерский учет)

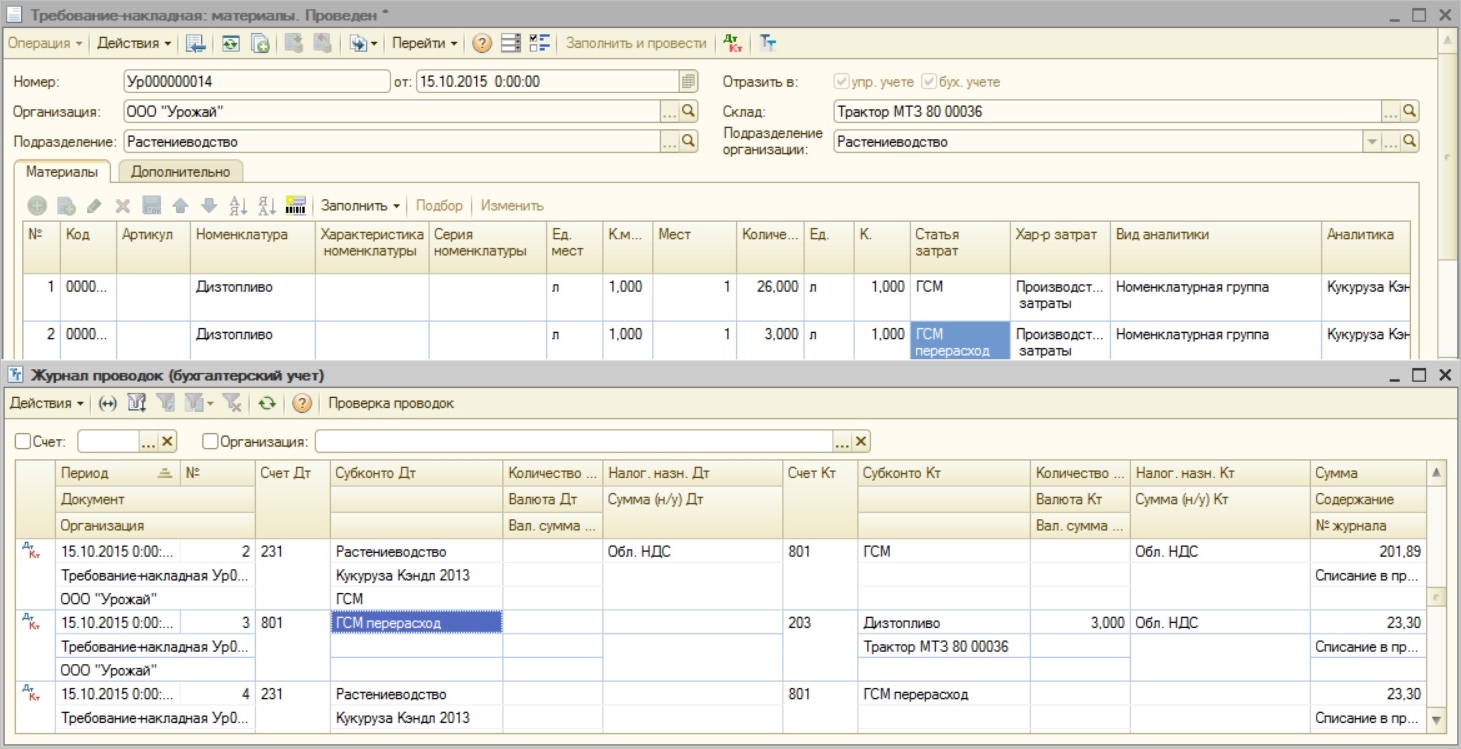

Документ «Требования накладная» списал ГСМ. Так как у нас был перерасход ГСМ, то в данном документе списание сформировано по двум статьям затрат: «ГСМ» и «ГСМ перерасход».

Рис.5. Документ «Требование-накладная» и Журнал проводок (бухгалтерский учет)

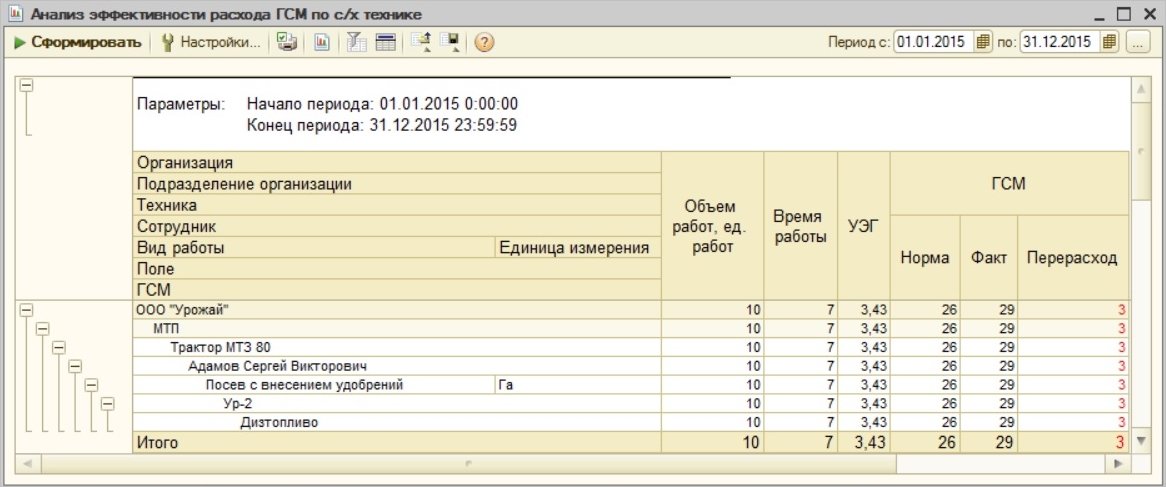

В дальнейшем данный перерасход можно будет увидеть в отчете «Анализ эффективности расходов ГСМ по с\х технике» (перерасход выведен красным).

Рис.6. Отчет «Анализ эффективности расходов ГСМ по с\х технике»

Людмила ЛУЦКОВА, консультант по продуктам 1С:Предприятие, Внедренческий центр ABBYY Украина, кандидат экономических наук.

Все эти процессы необходимо автоматизировать, чтобы предприятие могло работать в единой системе, и чтобы каждому пользователю было комфортно. Агроному - работать с полями и технологическими картами, учетчику - вносить путевые листы, бухгалтеру - проверять накопление затрат, а финдиректору - работать с бюджетами и анализировать информацию.

Для сельхозпредприятия важна автоматизация оперативного, управленческого, бухгалтерского и налогового учета. Для такого вида автоматизации есть решение «1С: Управление сельскохозяйственным предприятием для Украины». В данной конфигурации есть такие сельскохозяйственные подсистемы:

- оптимизация размещения культур;

- планирование сельхоздеятельности в растениеводстве;

- производственный учет сельхоз работ и услуг;

- производственный учет КРС;

- производственный учет на свинокомплексе;

- планирование деятельности свинокомплекса;

- учет расчетов по аренде земельных паев;

- кредитный портфель (учет имущества в залоге).

Учет себестоимости

Давайте немного детальнее остановимся на себестоимости сельхоз продукции. Ее, в силу длительности цикла, невозможно определить до конца производственного цикла в бухучете. Последний, кстати, в данной конфигурации ведется согласно П(С)БУ 30 «Биологические активы».

Идеология учета и алгоритм определения себестоимости сельхоз продукции в конфигурации таковы:

- прямые затраты в момент возникновения относятся на культуру или продукцию животноводства. Например, проводилась посадка гороха - это прямая затрата, 231 счет, номенклатурная группа горох.

- общепроизводственные затраты распределяются каждый месяц. Например, заплата главного агронома – это 91 счет без указания номенклатурной группы, поскольку эту затрату надлежит распределить на все культуры. Расчеты производятся автоматически документом «Расчет себестоимости» согласно указанной базе распределения.

- затраты вспомогательных производств накапливаются на протяжении года и распределяются в конце производственного цикла. Например, в течение января-февраля ремонтировались комбайны (затраты относим на 232 счет, номенклатурная группа МТП). Такие затраты распределяются на культуры в конце года, поскольку база распределения появится не раньше, чем соберут весь урожай. Вот и выходит, что затраты, которые невозможно распределить ежемесячно, накапливаются на вспомогательных подразделениях и распределяются в конце года.

Подсистема «Производственный учет сельхоз работ и услуг»

Далее поговорим о производственном учету сельхоз работ и услуг. Одноименная подсистема позволяет регистрировать факты выполнения операций хозяйственной деятельности в растениеводстве (учет полевых, ремонтных и автотранспортных работ, производство на токе).

На основании документов оперативного учета подсистем «1С: Управление сельскохозяйственным предприятием для Украины» с помощью обработок автоматически формируются документы типовой конфигурации «1С:Управление производственным предприятием для Украины». Например, при закрытии документа оперативного учета работ «Путевой учетный лист тракториста» автоматически формируются такие документы бухгалтерского учета: «Отчет производства за смену», который формирует базу распределения для затрат вспомогательных подразделений; «Требование накладная» - списывает ГСМ; «Сдельный наряд» - начисляет зарплату. Документы можно отразить и в управленческом, и в бухгалтерском учете.

Вот пример. Сотрудник Адамов Сергей Викторович, на тракторе МТЗ 80, оборудованном сеялкой, поехал на поле Ур-2 с 8:00 до 15:00, где провел посев с внесением удобрений (вид работ).

Рис.1. Документ «Путевой/учетный лист тракториста», закладка «Работы и ремонты»

Перед выездом остаток топлива в баке («Остаток на начало») составлял 11 литров, была произведена заправка на 20 литров. Расход по норме для данного вида работ («Расход норма») -26, по факту было израсходовано 29 литров («Расход факт»).

Рис.2. Документ «Путевой/учетный лист тракториста», закладка «ГСМ»

При закрытии документа «Путевой учетный лист тракториста» автоматически сформировались 2 документа: «Сдельный наряд на выполнение работ» и «Требования накладная».

Рис.3. Документ «Путевой/учетный лист тракториста», закладка «Документы»

В документе «Сдельный наряд выполнение работ» Адамову начислена зарплата 136,5 грн.

Рис.4. Документ «Сдельный наряд на выполненные работы» и Журнал проводок (бухгалтерский учет)

Документ «Требования накладная» списал ГСМ. Так как у нас был перерасход ГСМ, то в данном документе списание сформировано по двум статьям затрат: «ГСМ» и «ГСМ перерасход».

Рис.5. Документ «Требование-накладная» и Журнал проводок (бухгалтерский учет)

В дальнейшем данный перерасход можно будет увидеть в отчете «Анализ эффективности расходов ГСМ по с\х технике» (перерасход выведен красным).

Рис.6. Отчет «Анализ эффективности расходов ГСМ по с\х технике»

Людмила ЛУЦКОВА, консультант по продуктам 1С:Предприятие, Внедренческий центр ABBYY Украина, кандидат экономических наук.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии