23 березня 2021 року Мінфін оприлюднив доопрацьований проєкт наказу, яким будуть затверджені типові форми для обліку доходів і витрат.

…

Типова форма, за якою здійснюється облік доходів і витрат

Облік амортизаційних відрахувань основних засобів (ОЗ) та нематеріальних активів (НА)

Порядок ведення типової форми

Порядок ведення типової форми, за якою здійснюється облік доходів і витрат, фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність

I. Загальні положення

1. Відповідно до пункту 177.10 статті 177 та пункту 178.6 статті 178 розділу IV Податкового кодексу України (далі – Кодекс) фізичні особи – підприємці та фізичні особи, які провадять незалежну професійну діяльність (далі – самозайняті особи), зобов’язані вести облік доходів і витрат.

На підставі первинних документів за підсумками робочого дня, протягом якого отримано дохід / понесено витрати, здійснюються записи про отримані доходи та документально підтверджені витрати.

2. Облік доходів і витрат ведеться в паперовому та/або електронному вигляді, у тому числі засобами електронного кабінету у порядку, встановленому законодавством.

3. У разі ведення обліку доходів і витрат у паперовому вигляді самозайнята особа зобов’язана виконувати записи розбірливо чорнилом темного кольору або кульковою ручкою. Внесення виправлень здійснюється шляхом створення нового запису, який засвідчується підписом самозайнятої особи.

4. У разі ведення обліку доходів і витрат в електронному вигляді самозайнята особа зобов’язана вести таку форму у форматі EXCEL, крім випадку ведення обліку доходів і витрат в електронній формі засобами електронного кабінету.

5. У разі ведення обліку доходів і витрат в електронній формі засобами електронного кабінету самозайнята особа зобов’язана отримати кваліфікований сертифікат відкритого ключа, сформований кваліфікованим надавачем електронних довірчих послуг, включених до системи подання податкових документів в електронному вигляді. Після отримання самозайнятою особою кваліфікованого сертифіката відкритого ключа така особа здійснює операції з ведення обліку доходів і витрат відповідно до Кодексу безкоштовно.

У типовій формі, яка ведеться в електронному вигляді, у тому числі засобами електронного кабінету, допускається виправлення помилок або коригування шляхом доповнення рядка, у якому відображається від’ємне або позитивне значення.

II. Порядок ведення типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність

1. Самозайняті особи заносять до типової форми відомості, за якими здійснюється облік доходів і витрат, у такому порядку:

1) на першому аркуші зазначаються: прізвище, ім’я та по батькові (за наявності), реєстраційний номер облікової картки платника податків або серія (за наявності) або номер паспорта (для осіб, які за релігійними переконаннями відмовились від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті);

2) у графі 1 зазначається дата запису. Записи ведуться в хронологічному порядку;

3) у графі 2 відображається сума доходу, отриманого від здійснення господарської або незалежної професійної діяльності, зокрема, кошти, що надійшли на поточний рахунок, у касу платника податків та/або отримано готівкою, сума заборгованості, за якою минув строк позовної давності, вартість безоплатно отриманих товарів (робіт, послуг);

4) у графі 3 вказується сума повернутих самозайнятою особою коштів за товари (роботи, послуги) та/або повернутої передплати;

5) у графі 4 вказується сума, яка розраховується як різниця між отриманим доходом від здійснення господарської або незалежної професійної діяльності (графа 2) та сумою повернутих самозайнятою особою коштів за товари (роботи, послуги) (графа 3);

6) інформація про документально підтверджені витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності, зазначається у графах 5 – 10, відповідно:

у графі 5 зазначаються реквізити документа, який підтверджує понесені витрати, що безпосередньо пов’язані з отриманим доходом / пов’язані з провадженням незалежної професійної діяльності. Документами, які підтверджують витрати, можуть бути, зокрема, платіжне доручення, прибутковий касовий ордер, квитанція, фіскальний чек, акт закупки (виконаних робіт, наданих послуг) та інші первинні документи, що засвідчують факт оплати товарів (робіт, послуг);

у графі 6 відображається вартість придбаних товарно-матеріальних цінностей, що реалізовані/використані у виробництві продукції, товарів (наданні робіт, послуг), або для використання під час провадження незалежної професійної діяльності;

у графі 7 відображається сума витрат на оплату праці фізичних осіб, що перебувають у трудових відносинах, або за виконання робіт, послуг згідно з договорами цивільно-правового характеру;

у графі 8 відображається сума податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, платежі, сплачені за одержання ліцензій, іншого документа дозвільного характеру, які пов’язані з господарською діяльністю / незалежною професійною діяльністю;

у графі 9 відображається сума інших витрат, пов’язаних з одержанням доходу / провадженням незалежної професійної діяльності;

у графі 10 відображається сума амортизаційних відрахувань, яка складається з підсумкового значення рядка 11 додатка до типової форми, що розраховується за власним бажанням платника та є необов’язковим для заповнення.

7) у графі 11 зазначається сума чистого оподаткованого доходу, яка розраховується як різниця між загальною сумою отриманого доходу, яка підлягає декларуванню (графа 4) та сумою документально підтверджених витрат, пов’язаних з господарською діяльністю або провадженням незалежної професійної діяльності (графи 6, 7, 8, 9, 10).

2. Фізичні особи – підприємці, зареєстровані як платники податку на додану вартість, не включають до витрат і доходів суми податку на додану вартість, що входять до ціни придбаних або проданих товарів (робіт, послуг). Не включаються до доходу фізичної особи – підприємця суми акцизного податку з реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів.

3. Типова форма зберігається у самозайнятої особи протягом 3 років після закінчення звітного періоду, у якому здійснено останній запис.

4. Дані обліку доходів і витрат заповнюються з наростаючим підсумком у гривнях з копійками та використовуються для заповнення річної податкової декларації про майновий стан і доходи.

5. У разі ведення обліку доходів і витрат в електронному вигляді самозайнята особа зобов’язана на вимогу контролюючого органу надати засвідчену належним чином копію такого обліку в паперовому вигляді у порядку, встановленому податковим законодавством.

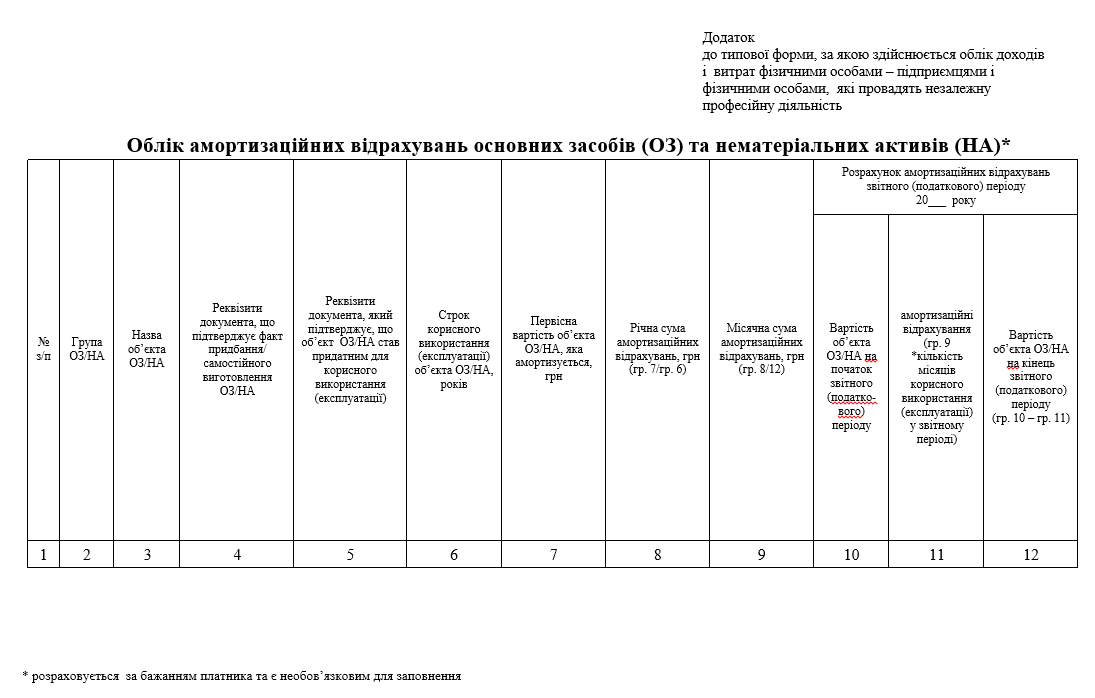

III. Облік амортизаційних відрахувань основних засобів та нематеріальних активів

Відповідно до підпунктом 177.4.6 пункту 177.4 статті 177 Кодексу фізичні особи – підприємці мають право (за власним бажанням) включати до складу витрат, пов’язаних з провадженням їх господарської діяльності, амортизаційні відрахування з відповідним веденням окремого обліку таких витрат.

Облік амортизаційних відрахувань за бажанням платника ведеться окремо за кожним об’єктом та розраховується відповідно до встановленої форми згідно з додатком до типової форми:

1) у графі 1 зазначається порядковий номер запису;

2) у графі 2 зазначається група основних засобів/нематеріальних активів, встановлена підпунктом 177.4.9 пункту 177.4 статті 177 Кодексу;

3) у графі 3 зазначається назва об’єкта основних засобів/нематеріальних активів;

4) у графі 4 зазначаються реквізити документа, який підтверджує факт придбання/самостійного виготовлення основних засобів/нематеріальних активів. Такими документами можуть бути акт приймання-передачі, акт приймання –здачі, фіскальний чек, вантажно-митна декларація, видаткова накладна та інші первинні документи, що підтверджують придбання/самостійне виготовлення основних засобів/нематеріальних активів;

5) у графі 5 зазначаються реквізити документа, який підтверджує, що об’єкт основних засобів/нематеріальних активів став придатним для корисного використання (експлуатації). Таким документом, зокрема, може бути акт введення в експлуатацію;

6) у графі 6 вказується строк корисного використання (експлуатації) об’єкта основних засобів/нематеріальних активів, самостійно установлений фізичною особою – підприємцем, але не менше мінімально допустимого строку корисного використання об’єкта основних засобів/нематеріальних активів, встановленого підпунктом 177.4.9 пункту 177.4 статті 177 Кодексу;

7) у графі 7 вказується первісна вартість об’єкта основних засобів/нематеріальних активів, яка амортизується. Первісна вартість об’єкта основних засобів/нематеріальних активів, яка амортизується, складається з витрат на придбання основних засобів/нематеріальних активів або витрат на самостійне виготовлення основних засобів, реконструкцію, модернізацію та інші види поліпшення основних засобів (крім поточного ремонту) без урахування податку на додану вартість;

8) у графі 8 вказується річна сума амортизації, що визначається діленням первісної вартості об’єкта основних засобів/нематеріальних активів, яка амортизується (графа 7), на строк корисного використання об’єкта основних засобів/нематеріальних активів (графа 6);

9) у графі 9 вказується місячна сума амортизації, що визначається діленням річної суми амортизації (графа 8) на 12;

10) розрахунок амортизаційних відрахувань звітного періоду здійснюється у графах 10 – 12 відповідно:

у графі 10 вказується вартість об’єкта основних засобів/нематеріальних активів на початок звітного періоду. По основних засобах/нематеріальних активах, придбаних/самостійно виготовлених у поточному звітному періоді, вказується первісна вартість об’єкта основних засобів/нематеріальних активів, яка амортизується (графа 7), по основних засобах/нематеріальних активах, придбаних/самостійно виготовлених у попередньому звітному періоді, вказується вартість об’єкта основних засобів/нематеріальних активів на кінець попереднього звітного періоду (графа 12);

у графі 11 вказується сума амортизаційних відрахувань, яка визначається множенням місячної суми амортизації (графа 9) на кількість місяців корисного використання (експлуатації) у звітному періоді. Підсумкова сума амортизаційних відрахувань за звітний період переноситься до графи 10 типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність;

у графі 12 вказується вартість об’єкта основних засобів/нематеріальних активів на кінець звітного періоду, яка визначається як різниця між вартістю об’єкта основних засобів/нематеріальних активів на початок звітного періоду (графа 10) та сумою амортизаційних відрахувань (графа 11).

I. Загальні положення

1. Відповідно до пункту 177.10 статті 177 та пункту 178.6 статті 178 розділу IV Податкового кодексу України (далі – Кодекс) фізичні особи – підприємці та фізичні особи, які провадять незалежну професійну діяльність (далі – самозайняті особи), зобов’язані вести облік доходів і витрат.

На підставі первинних документів за підсумками робочого дня, протягом якого отримано дохід / понесено витрати, здійснюються записи про отримані доходи та документально підтверджені витрати.

2. Облік доходів і витрат ведеться в паперовому та/або електронному вигляді, у тому числі засобами електронного кабінету у порядку, встановленому законодавством.

3. У разі ведення обліку доходів і витрат у паперовому вигляді самозайнята особа зобов’язана виконувати записи розбірливо чорнилом темного кольору або кульковою ручкою. Внесення виправлень здійснюється шляхом створення нового запису, який засвідчується підписом самозайнятої особи.

4. У разі ведення обліку доходів і витрат в електронному вигляді самозайнята особа зобов’язана вести таку форму у форматі EXCEL, крім випадку ведення обліку доходів і витрат в електронній формі засобами електронного кабінету.

5. У разі ведення обліку доходів і витрат в електронній формі засобами електронного кабінету самозайнята особа зобов’язана отримати кваліфікований сертифікат відкритого ключа, сформований кваліфікованим надавачем електронних довірчих послуг, включених до системи подання податкових документів в електронному вигляді. Після отримання самозайнятою особою кваліфікованого сертифіката відкритого ключа така особа здійснює операції з ведення обліку доходів і витрат відповідно до Кодексу безкоштовно.

У типовій формі, яка ведеться в електронному вигляді, у тому числі засобами електронного кабінету, допускається виправлення помилок або коригування шляхом доповнення рядка, у якому відображається від’ємне або позитивне значення.

II. Порядок ведення типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність

1. Самозайняті особи заносять до типової форми відомості, за якими здійснюється облік доходів і витрат, у такому порядку:

1) на першому аркуші зазначаються: прізвище, ім’я та по батькові (за наявності), реєстраційний номер облікової картки платника податків або серія (за наявності) або номер паспорта (для осіб, які за релігійними переконаннями відмовились від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті);

2) у графі 1 зазначається дата запису. Записи ведуться в хронологічному порядку;

3) у графі 2 відображається сума доходу, отриманого від здійснення господарської або незалежної професійної діяльності, зокрема, кошти, що надійшли на поточний рахунок, у касу платника податків та/або отримано готівкою, сума заборгованості, за якою минув строк позовної давності, вартість безоплатно отриманих товарів (робіт, послуг);

4) у графі 3 вказується сума повернутих самозайнятою особою коштів за товари (роботи, послуги) та/або повернутої передплати;

5) у графі 4 вказується сума, яка розраховується як різниця між отриманим доходом від здійснення господарської або незалежної професійної діяльності (графа 2) та сумою повернутих самозайнятою особою коштів за товари (роботи, послуги) (графа 3);

6) інформація про документально підтверджені витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності, зазначається у графах 5 – 10, відповідно:

у графі 5 зазначаються реквізити документа, який підтверджує понесені витрати, що безпосередньо пов’язані з отриманим доходом / пов’язані з провадженням незалежної професійної діяльності. Документами, які підтверджують витрати, можуть бути, зокрема, платіжне доручення, прибутковий касовий ордер, квитанція, фіскальний чек, акт закупки (виконаних робіт, наданих послуг) та інші первинні документи, що засвідчують факт оплати товарів (робіт, послуг);

у графі 6 відображається вартість придбаних товарно-матеріальних цінностей, що реалізовані/використані у виробництві продукції, товарів (наданні робіт, послуг), або для використання під час провадження незалежної професійної діяльності;

у графі 7 відображається сума витрат на оплату праці фізичних осіб, що перебувають у трудових відносинах, або за виконання робіт, послуг згідно з договорами цивільно-правового характеру;

у графі 8 відображається сума податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, платежі, сплачені за одержання ліцензій, іншого документа дозвільного характеру, які пов’язані з господарською діяльністю / незалежною професійною діяльністю;

у графі 9 відображається сума інших витрат, пов’язаних з одержанням доходу / провадженням незалежної професійної діяльності;

у графі 10 відображається сума амортизаційних відрахувань, яка складається з підсумкового значення рядка 11 додатка до типової форми, що розраховується за власним бажанням платника та є необов’язковим для заповнення.

7) у графі 11 зазначається сума чистого оподаткованого доходу, яка розраховується як різниця між загальною сумою отриманого доходу, яка підлягає декларуванню (графа 4) та сумою документально підтверджених витрат, пов’язаних з господарською діяльністю або провадженням незалежної професійної діяльності (графи 6, 7, 8, 9, 10).

2. Фізичні особи – підприємці, зареєстровані як платники податку на додану вартість, не включають до витрат і доходів суми податку на додану вартість, що входять до ціни придбаних або проданих товарів (робіт, послуг). Не включаються до доходу фізичної особи – підприємця суми акцизного податку з реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів.

3. Типова форма зберігається у самозайнятої особи протягом 3 років після закінчення звітного періоду, у якому здійснено останній запис.

4. Дані обліку доходів і витрат заповнюються з наростаючим підсумком у гривнях з копійками та використовуються для заповнення річної податкової декларації про майновий стан і доходи.

5. У разі ведення обліку доходів і витрат в електронному вигляді самозайнята особа зобов’язана на вимогу контролюючого органу надати засвідчену належним чином копію такого обліку в паперовому вигляді у порядку, встановленому податковим законодавством.

III. Облік амортизаційних відрахувань основних засобів та нематеріальних активів

Відповідно до підпунктом 177.4.6 пункту 177.4 статті 177 Кодексу фізичні особи – підприємці мають право (за власним бажанням) включати до складу витрат, пов’язаних з провадженням їх господарської діяльності, амортизаційні відрахування з відповідним веденням окремого обліку таких витрат.

Облік амортизаційних відрахувань за бажанням платника ведеться окремо за кожним об’єктом та розраховується відповідно до встановленої форми згідно з додатком до типової форми:

1) у графі 1 зазначається порядковий номер запису;

2) у графі 2 зазначається група основних засобів/нематеріальних активів, встановлена підпунктом 177.4.9 пункту 177.4 статті 177 Кодексу;

3) у графі 3 зазначається назва об’єкта основних засобів/нематеріальних активів;

4) у графі 4 зазначаються реквізити документа, який підтверджує факт придбання/самостійного виготовлення основних засобів/нематеріальних активів. Такими документами можуть бути акт приймання-передачі, акт приймання –здачі, фіскальний чек, вантажно-митна декларація, видаткова накладна та інші первинні документи, що підтверджують придбання/самостійне виготовлення основних засобів/нематеріальних активів;

5) у графі 5 зазначаються реквізити документа, який підтверджує, що об’єкт основних засобів/нематеріальних активів став придатним для корисного використання (експлуатації). Таким документом, зокрема, може бути акт введення в експлуатацію;

6) у графі 6 вказується строк корисного використання (експлуатації) об’єкта основних засобів/нематеріальних активів, самостійно установлений фізичною особою – підприємцем, але не менше мінімально допустимого строку корисного використання об’єкта основних засобів/нематеріальних активів, встановленого підпунктом 177.4.9 пункту 177.4 статті 177 Кодексу;

7) у графі 7 вказується первісна вартість об’єкта основних засобів/нематеріальних активів, яка амортизується. Первісна вартість об’єкта основних засобів/нематеріальних активів, яка амортизується, складається з витрат на придбання основних засобів/нематеріальних активів або витрат на самостійне виготовлення основних засобів, реконструкцію, модернізацію та інші види поліпшення основних засобів (крім поточного ремонту) без урахування податку на додану вартість;

8) у графі 8 вказується річна сума амортизації, що визначається діленням первісної вартості об’єкта основних засобів/нематеріальних активів, яка амортизується (графа 7), на строк корисного використання об’єкта основних засобів/нематеріальних активів (графа 6);

9) у графі 9 вказується місячна сума амортизації, що визначається діленням річної суми амортизації (графа 8) на 12;

10) розрахунок амортизаційних відрахувань звітного періоду здійснюється у графах 10 – 12 відповідно:

у графі 10 вказується вартість об’єкта основних засобів/нематеріальних активів на початок звітного періоду. По основних засобах/нематеріальних активах, придбаних/самостійно виготовлених у поточному звітному періоді, вказується первісна вартість об’єкта основних засобів/нематеріальних активів, яка амортизується (графа 7), по основних засобах/нематеріальних активах, придбаних/самостійно виготовлених у попередньому звітному періоді, вказується вартість об’єкта основних засобів/нематеріальних активів на кінець попереднього звітного періоду (графа 12);

у графі 11 вказується сума амортизаційних відрахувань, яка визначається множенням місячної суми амортизації (графа 9) на кількість місяців корисного використання (експлуатації) у звітному періоді. Підсумкова сума амортизаційних відрахувань за звітний період переноситься до графи 10 типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями і фізичними особами, які провадять незалежну професійну діяльність;

у графі 12 вказується вартість об’єкта основних засобів/нематеріальних активів на кінець звітного періоду, яка визначається як різниця між вартістю об’єкта основних засобів/нематеріальних активів на початок звітного періоду (графа 10) та сумою амортизаційних відрахувань (графа 11).