что ни у кого не было такой ситуации?Мария1124 писав:Кто подскажет как заполнить приложение 9 (спецрежим НДС) если был возврат предоплаты покупателю за с/х продукцию и обязательства получились с "минусом"? Как в этом случае рассчитать удельный вес?

Никаких прочих продаж не было - только сельхоз.

Не снимут ли с учета спец.режимника НДС, если это вновь созданное предприятие?

Спецрежим НДС с/х

-

Мария1124

- Мастер

- Повідомлень: 62

- З нами з: 03 липня 2015, 12:28

- Дякував (ла): 11 разів

- Подякували: 23 рази

-

Ksena_K

- Просвещенный

- Повідомлень: 160

- З нами з: 03 лютого 2012, 00:43

- Дякував (ла): 73 рази

- Подякували: 43 рази

Добрый день. Коллеги, Скажите, кто-то открывает субсчета по спецрежиму к 64.12. Я например, не вводила новые субсчета, как рекомендуют. и соглашусь с Voko,спецрежим все равно отменят, так, что смысл перекраивать план счетов. да и проверяющие, пусть сами разбираются что и по каким процентам я отнесла. я на проверках отдаю первичку и все - работайте. А для себя - в екселе таблички.

-

p_o_d_a_t_k_u

- Мудрец

- Повідомлень: 144

- З нами з: 03 жовтня 2012, 22:43

- Дякував (ла): 13 разів

- Подякували: 48 разів

Ну а все же... как показать это на счетах у БУ???Ksena_K писав:Добрый день. Коллеги, Скажите, кто-то открывает субсчета по спецрежиму к 64.12. Я например, не вводила новые субсчета, как рекомендуют. и соглашусь с Voko,спецрежим все равно отменят, так, что смысл перекраивать план счетов. да и проверяющие, пусть сами разбираются что и по каким процентам я отнесла. я на проверках отдаю первичку и все - работайте. А для себя - в екселе таблички.

Что никто не разделяет??? Все гамузом на 48??? и деньги на спецсчет и деньги, уплаченные в бюджет??? учет не правильный будет...... завышенный 48.

-

one--**

- Просвещенный

- Повідомлень: 151

- З нами з: 20 березня 2014, 16:31

- Дякував (ла): 103 рази

- Подякували: 1 раз

Доброго дня. Підкажіть будь ласка, у дод.5 до скороченої декларації, у таблиці под. кредит., рядок-придбання (спорудження....)необоротних активів. якщо ми купили плуг, це його туди вписувати???

-

voko

- Высший разум

- Повідомлень: 637

- З нами з: 07 травня 2012, 13:00

- Дякував (ла): 219 разів

- Подякували: 323 рази

По головній так, все гамузом. Але у відомості облік веду двома рядками - бюджет і спецрежим.p_o_d_a_t_k_u писав: Все гамузом на 48??? и деньги на спецсчет и деньги, уплаченные в бюджет??? учет не правильный будет...... завышенный 48.

-

voko

- Высший разум

- Повідомлень: 637

- З нами з: 07 травня 2012, 13:00

- Дякував (ла): 219 разів

- Подякували: 323 рази

Доповнюю приклади бухгалтерських проведень у зв’язку з розподілом спецрежимного ПДВ на власне спецрежим та Держбюджет:

Згідно спрощеного Плану рахунків бухгалтерського обліку ( ).

Замість 377 рахунку може бути 315, чи який там рекомендує Мінфін.

Реалізація сільськогосподарської продукції:

Одержано кошти від покупця Дб 301-311 Кр 371

Відображено дохід Дб 371 Кр 7011-7014

Відображено податкове зобов’язання з ПДВ Дб 7011-7014 Кр 6413

Перерахування суми ПДВ (рядок 18 спецрежимної Декларації) на казначейський рахунок Дб 377 Кр 311

Списання суми ПДВ (рядок 18.2 спецрежимної Декларації), що спрямовується на спецрахунок Дб 313 Кр 377

Відображення суми ПДВ як цільового фінансування Дб 6413 Кр 481

Списання суми ПДВ спецрежиму (рядок 18.1 спецрежимної Декларації), що сплачується до Державного бюджету Дб 6413 Кр 6412

Списання суми ПДВ у Держбюджет Дб 6412 Кр 377

Перерахування коштів продавцю зі спецрахунку:

Використання суми ПДВ як цільового фінансування Дб 681 Кр 313

Відображення суми цільового фінансування як дохід Дб 481 Кр 7021

Для реєстрації ПН:

Перерахування коштів на казначейський рахунок Дб 377 Кр 311

Списання коштів на спецрахунок Дб 313 Кр 377

Використання коштів у господарській діяльності Дб 681 Кр 313

Згідно спрощеного Плану рахунків бухгалтерського обліку ( ).

Замість 377 рахунку може бути 315, чи який там рекомендує Мінфін.

Реалізація сільськогосподарської продукції:

Одержано кошти від покупця Дб 301-311 Кр 371

Відображено дохід Дб 371 Кр 7011-7014

Відображено податкове зобов’язання з ПДВ Дб 7011-7014 Кр 6413

Перерахування суми ПДВ (рядок 18 спецрежимної Декларації) на казначейський рахунок Дб 377 Кр 311

Списання суми ПДВ (рядок 18.2 спецрежимної Декларації), що спрямовується на спецрахунок Дб 313 Кр 377

Відображення суми ПДВ як цільового фінансування Дб 6413 Кр 481

Списання суми ПДВ спецрежиму (рядок 18.1 спецрежимної Декларації), що сплачується до Державного бюджету Дб 6413 Кр 6412

Списання суми ПДВ у Держбюджет Дб 6412 Кр 377

Перерахування коштів продавцю зі спецрахунку:

Використання суми ПДВ як цільового фінансування Дб 681 Кр 313

Відображення суми цільового фінансування як дохід Дб 481 Кр 7021

Для реєстрації ПН:

Перерахування коштів на казначейський рахунок Дб 377 Кр 311

Списання коштів на спецрахунок Дб 313 Кр 377

Використання коштів у господарській діяльності Дб 681 Кр 313

-

Ksena_K

- Просвещенный

- Повідомлень: 160

- З нами з: 03 лютого 2012, 00:43

- Дякував (ла): 73 рази

- Подякували: 43 рази

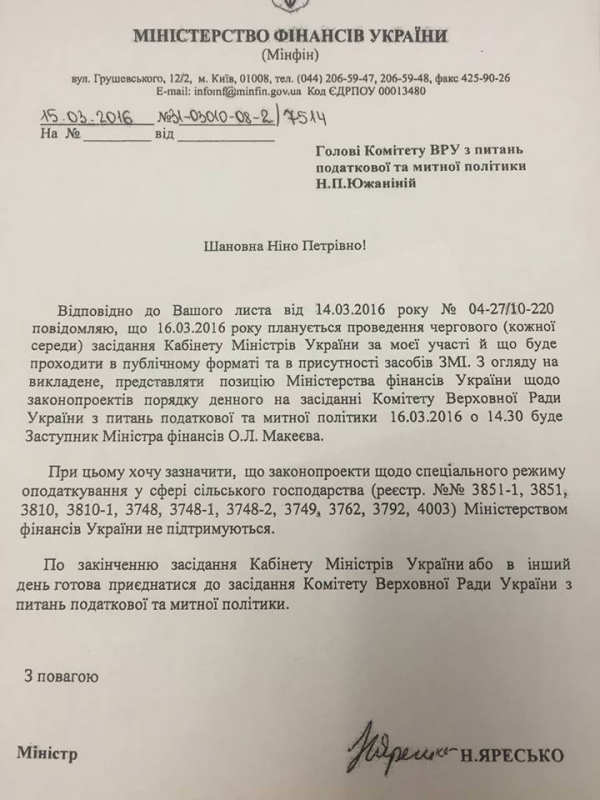

Колеги у кого які будуть думки:

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

ЛИСТ

від 14.03.2016 №8763/7/99-99-19-03-02-17

Головні управління ДФС в областях, м. Києві,

Міжрегіональне головне управління ДФС

– Центральний офіс з обслуговування великих платників

Про розподіл податкового кредиту сільськогосподарськими підприємствами

Державна фіскальна служба України у зв’язку із численними питаннями, які виникли у платників податку за результатами заповнення та подання податкової звітності з ПДВ за січень 2016 року, щодо порядку розподілу сільськогосподарськими підприємствами – суб’єктами спеціального режиму оподаткування податкового кредиту при придбанні товарів/послуг для використання в операціях з постачання зернових і технічних культур, продукції тваринництва та іншої сільськогосподарської продукції, повідомляє про особливості заповнення податкової звітності з податку на додану вартість, форма та порядок заповнення і подання якої затверджені наказом Міністерства фінансів України від 28.01.2016 № 21 (далі – Порядок №21).

Законом України від 24 грудня 2015 року № 909-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році» починаючи з 1 січня 2016 року для суб’єктів спеціального режиму оподаткування запроваджено часткову сплату сум ПДВ до бюджету та на їх спеціальні рахунки. Розмір суми ПДВ, що підлягає сплаті до бюджету та перерахуванню на спеціальні/поточні рахунки, залежить від виду сільськогосподарської продукції, що реалізується (зернові та технічні культури, продукція тваринництва, інша сільськогосподарська продукція).

З метою визначення сум ПДВ, що підлягають сплаті до державного бюджету та перерахуванню на спеціальні/поточні рахунки платників, сільськогосподарські підприємства суми податкових зобов’язань та податкового кредиту звітного (податкового) періоду визначають за кожним видом таких операцій.

При цьому у випадку придбання/виготовлення сільськогосподарськими підприємствами товарів/послуг, основних фондів для їх одночасного використання частково для виробництва зернових і технічних культур, та/або частково для виробництва продукції тваринництва, та/або частково для інших сільськогосподарських товарів/послуг, такі платники податку здійснюють розрахунок питомої ваги вартості таких зернових і технічних культур, продукції тваринництва та інших сільськогосподарських товарів/послуг у загальній вартості усіх сільськогосподарських товарів/послуг, поставлених за 12 попередніх послідовних звітних (податкових) періодів (без урахування поточного звітного (податкового) періоду) (підпункт «а» підпункту 209.15.1 пункту 209.15 статті 209 ПКУ).

Розрахунок питомої ваги вартості кожного виду сільськогосподарських товарів/послуг у загальній вартості постачання усіх сільськогосподарських товарів/послуг здійснюється щомісячно у додатку 9 (ДС9) до податкової декларації з ПДВ за формою, затвердженою Порядком № 21, в якій відображаються результати діяльності в межах спеціального режиму оподаткування.

З урахуванням значення розрахованої питомої ваги сума сплаченого (нарахованого) ПДВ при придбанні/виготовленні товарів/послуг, основних фондів відноситься до податкового кредиту по операціях із зерновими і технічними культурами, та/або операціях з продукцією тваринництва, та/або операціях з іншими сільськогосподарськими товарами/послугами пропорційно частці (питомій вазі), розрахованій у додатку 9 (ДС9) до податкової декларації з ПДВ із позначками «0121»-«0123».

Для ведення податкового обліку за окремими видами сільськогосподарських операцій у складі податкової декларації з ПДВ із позначками «0121»-«0123» передбачено додаток 10 (ДС10).

Розподіл суми податкового кредиту звітного періоду за видами сільськогосподарських операцій здійснюється у відповідних рядках таблиць 1, 2 та 3 додатка 10 (ДС10) до податкової декларації з ПДВ із позначками «0121-0123» виходячи з частки, розрахованої у додатку 9 (ДС9).

Сума від’ємного значення попередніх звітних (податкових) періодів, зазначена у рядку 24 податкової декларації з ПДВ із позначками «0121»-«0123» за грудень 2015 року, розподіляється одноразово між рядками 11.1 таблиць 1, 2 та 3 додатку 10 (ДС10) виходячи з того, для використання в яких саме видах сільськогосподарської діяльності були придбані товари/послуги, за рахунок яких сформоване від’ємне значення з ПДВ за грудень 2015 року. Такий розподіл доцільно здійснити на підставі бухгалтерської довідки.

Якщо за результатами здійснення окремих видів сільськогосподарської діяльності у звітному періоді суб’єктом спеціального режиму оподаткування визначено від’ємне значення суми ПДВ (різниця між податковими зобов’язаннями та податковим кредитом за окремим видом діяльності), така сума від’ємного значення зазначається у рядках 14 відповідних таблиць додатка 10 (ДС10) до податкової декларації з ПДВ із позначками «0121»-«0123» та переноситься:

до рядків 19 та 21 податкової декларації з ПДВ із позначками «0121»-«0123» поточного (звітного) періоду;

до рядків 11.1 відповідних таблиць додатка 10 (ДС10) до податкової декларації з ПДВ із позначками «0121»-«0123» наступного звітного періоду.

Голова Р.М. Насіров

Вже здала лютневу деку, в додатку 9 з урахуванням лютня та розподілила ПК за питомою вагою додатка 9. Отож прийдеться перездавати НОВУ ЗВІТНУ

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

ЛИСТ

від 14.03.2016 №8763/7/99-99-19-03-02-17

Головні управління ДФС в областях, м. Києві,

Міжрегіональне головне управління ДФС

– Центральний офіс з обслуговування великих платників

Про розподіл податкового кредиту сільськогосподарськими підприємствами

Державна фіскальна служба України у зв’язку із численними питаннями, які виникли у платників податку за результатами заповнення та подання податкової звітності з ПДВ за січень 2016 року, щодо порядку розподілу сільськогосподарськими підприємствами – суб’єктами спеціального режиму оподаткування податкового кредиту при придбанні товарів/послуг для використання в операціях з постачання зернових і технічних культур, продукції тваринництва та іншої сільськогосподарської продукції, повідомляє про особливості заповнення податкової звітності з податку на додану вартість, форма та порядок заповнення і подання якої затверджені наказом Міністерства фінансів України від 28.01.2016 № 21 (далі – Порядок №21).

Законом України від 24 грудня 2015 року № 909-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році» починаючи з 1 січня 2016 року для суб’єктів спеціального режиму оподаткування запроваджено часткову сплату сум ПДВ до бюджету та на їх спеціальні рахунки. Розмір суми ПДВ, що підлягає сплаті до бюджету та перерахуванню на спеціальні/поточні рахунки, залежить від виду сільськогосподарської продукції, що реалізується (зернові та технічні культури, продукція тваринництва, інша сільськогосподарська продукція).

З метою визначення сум ПДВ, що підлягають сплаті до державного бюджету та перерахуванню на спеціальні/поточні рахунки платників, сільськогосподарські підприємства суми податкових зобов’язань та податкового кредиту звітного (податкового) періоду визначають за кожним видом таких операцій.

При цьому у випадку придбання/виготовлення сільськогосподарськими підприємствами товарів/послуг, основних фондів для їх одночасного використання частково для виробництва зернових і технічних культур, та/або частково для виробництва продукції тваринництва, та/або частково для інших сільськогосподарських товарів/послуг, такі платники податку здійснюють розрахунок питомої ваги вартості таких зернових і технічних культур, продукції тваринництва та інших сільськогосподарських товарів/послуг у загальній вартості усіх сільськогосподарських товарів/послуг, поставлених за 12 попередніх послідовних звітних (податкових) періодів (без урахування поточного звітного (податкового) періоду) (підпункт «а» підпункту 209.15.1 пункту 209.15 статті 209 ПКУ).

Розрахунок питомої ваги вартості кожного виду сільськогосподарських товарів/послуг у загальній вартості постачання усіх сільськогосподарських товарів/послуг здійснюється щомісячно у додатку 9 (ДС9) до податкової декларації з ПДВ за формою, затвердженою Порядком № 21, в якій відображаються результати діяльності в межах спеціального режиму оподаткування.

З урахуванням значення розрахованої питомої ваги сума сплаченого (нарахованого) ПДВ при придбанні/виготовленні товарів/послуг, основних фондів відноситься до податкового кредиту по операціях із зерновими і технічними культурами, та/або операціях з продукцією тваринництва, та/або операціях з іншими сільськогосподарськими товарами/послугами пропорційно частці (питомій вазі), розрахованій у додатку 9 (ДС9) до податкової декларації з ПДВ із позначками «0121»-«0123».

Для ведення податкового обліку за окремими видами сільськогосподарських операцій у складі податкової декларації з ПДВ із позначками «0121»-«0123» передбачено додаток 10 (ДС10).

Розподіл суми податкового кредиту звітного періоду за видами сільськогосподарських операцій здійснюється у відповідних рядках таблиць 1, 2 та 3 додатка 10 (ДС10) до податкової декларації з ПДВ із позначками «0121-0123» виходячи з частки, розрахованої у додатку 9 (ДС9).

Сума від’ємного значення попередніх звітних (податкових) періодів, зазначена у рядку 24 податкової декларації з ПДВ із позначками «0121»-«0123» за грудень 2015 року, розподіляється одноразово між рядками 11.1 таблиць 1, 2 та 3 додатку 10 (ДС10) виходячи з того, для використання в яких саме видах сільськогосподарської діяльності були придбані товари/послуги, за рахунок яких сформоване від’ємне значення з ПДВ за грудень 2015 року. Такий розподіл доцільно здійснити на підставі бухгалтерської довідки.

Якщо за результатами здійснення окремих видів сільськогосподарської діяльності у звітному періоді суб’єктом спеціального режиму оподаткування визначено від’ємне значення суми ПДВ (різниця між податковими зобов’язаннями та податковим кредитом за окремим видом діяльності), така сума від’ємного значення зазначається у рядках 14 відповідних таблиць додатка 10 (ДС10) до податкової декларації з ПДВ із позначками «0121»-«0123» та переноситься:

до рядків 19 та 21 податкової декларації з ПДВ із позначками «0121»-«0123» поточного (звітного) періоду;

до рядків 11.1 відповідних таблиць додатка 10 (ДС10) до податкової декларації з ПДВ із позначками «0121»-«0123» наступного звітного періоду.

Голова Р.М. Насіров

Вже здала лютневу деку, в додатку 9 з урахуванням лютня та розподілила ПК за питомою вагою додатка 9. Отож прийдеться перездавати НОВУ ЗВІТНУ