Bu_Ket писав:Девочки, миленькие, помогите!

У меня первый больничный на предприятии и как назло декрет... Вроде с документами и спецсчетом разобралась, остались вопросы:

* как сделать(как выглядит) оригинал или заверенная банком копия квитанции последней (на момент подачи заявки) уплаты единого социального взноса (в разрезе начислений на ФЗП).

*заполнение обратной стороны больничного листа- какие разделы заполнять? (может кто образцы бросить сможет на 81ket@mail.ru ?) Заранее спасибо!

- из клиент-банка распечатываете последнюю платежа по ЕСВ и идете с ней банк. В банке просите операциониста поставить штамп на платежке. Все.

- образца нету. Но там заполняютя практически все графы. Можете легонько в карандаше заполнить в чем сомневаетесь, а перед проверкой Фонда не забыть заполнить ручкой.

А в Фонд и оригинал больничного надо приносить? Там же вроде копию надо? (побоялась писать все ручкой-отсканировала, на копии все написала...и еще раз отксерила#secret#...если все в порядке потом на оригинале напишу все ручкой )

оригинал БЛ нести в Фонд не нужно.

будут его проверять когда придут к Вам на проверку.

Возьмите копию, пусть проконсультируют правильно ли заполнен

Bu_Ket писав:...

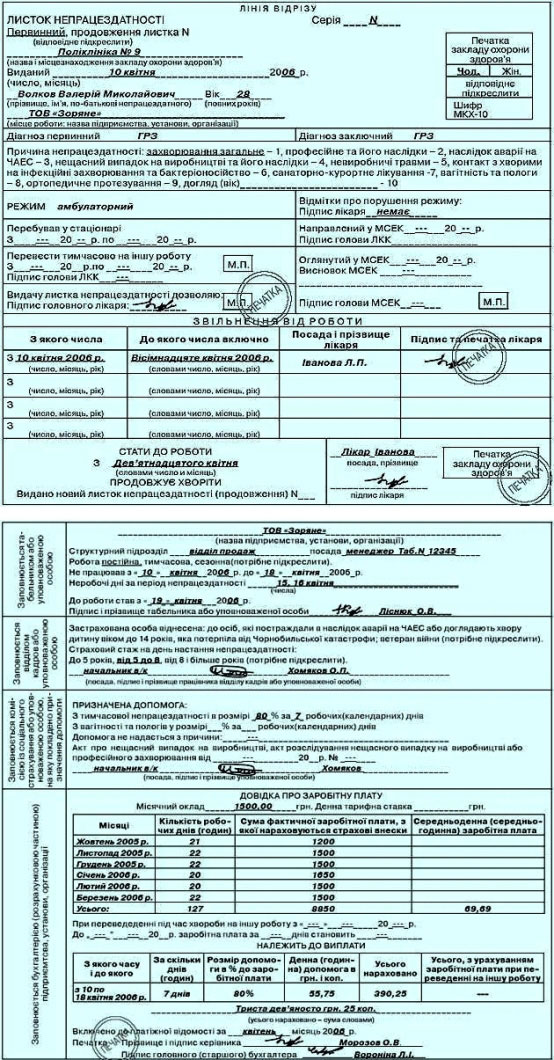

*заполнение обратной стороны больничного листа- какие разделы заполнять? (может кто образцы бросить сможет на 81ket@mail.ru ?) Заранее спасибо!

Образец заполнения: Листок непрацездатности

Цифры, конечно, свои надо попроставлять и подчёркивать то, что Вам нужно

Это может пригодиться при расчёте сумм по беременным:

[spoiler title=Запитання:

Як правильно оплатити листок непрацездатності по вагітності та пологах, якщо застрахована особа працює з 10 січня 2014 за основним місцем роботи на 0,75 ставки з оплатою праці 1000грн і з 01 лютого 2014 за сумісництвом на 0,5 ставки з оплатою праці 1000грн?

Страховий випадок настав 06.05.2015. ]Відповідь:

З 01.01.2015 матеріальне забезпечення та соціальні послуги за соціальним страхуванням у зв`язку з тимчасовою втратою працездатності надається за Законом України «Про загальнообов`язкове державне соціальне страхування» від 23.09.1999 №1105-ХІУ (в редакції від 28.12.2014) (далі-Закон-№1105).

Відповідно до ст.26 Закону №1105 допомога по вагітності та пологах надається застрахованій особі у розмірі 100 відсотків середньої заробітної плати (доходу), обчисленої у порядку, встановленому Кабінетом Міністрів України і не залежить від страхового стажу. Частиною другою цієї статті сума допомоги по вагітності та пологах у розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування єдиного внеску ( на 01.05.2015-20706 грн ), з якої сплачувались страхові внески до Фонду, та не може бути меншою, ніж розмір мінімальної заробітної плати, встановленої на час настання страхового випадку ( на 01.05.2015-1218грн).

Виходячи із змін внесених з 01.01.2015 до статті 8 Закону України «Про збір та облік єдиного внеску на загальнообов`язкове державне соціальне страхування» від 08.07.2010 №2464 у разі якщо база нарахування єдиного внеску (крім винагороди за цивільно-правовими договорами) менше за розмір мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), та ставки єдиного внеску, встановленої для відповідної категорії платника. Тобто підприємство має нарахувати єдиний внесок із суми не меншої суми мінімальної заробітної плати. Умовою застосування зазначеної норми є перебування найманого працівника у трудових відносинах повний календарний місяць, тобто основним місцем роботи. Основним місцем роботи працівника є місце роботи, де працівник працює на підставі укладеного трудового договору та де знаходиться (оформлена) його трудова книжка, до якої заноситься відповідний запис про роботу.

Виходячи з вищевикладеного та роз`яснення наданого у листі Міністерства соціальної політики України від 08.05.2015 №6811/0/14-15/18 «Про застосування норми частини другої статті 26 Закону №1105», роз`яснень наданих Виконавчою дирекцією Фонду соціального страхування з тимчасовою втратою працездатності у листах від 07.05.2015 №5.2-32-823, від 15.05.2015 №5.2-32-862 у разі коли сума допомоги по вагітності та пологах у розрахунку на місяць є меншою за розмір мінімальної заробітної плати, встановленої на час настання страхового випадку, необхідно здійснювати доплату до суми допомоги до рівня мінімальної заробітної плати, встановленої на час настання страхового випадку.

Для цього сума доплати розраховується як різниця між фактичним розміром допомоги та сумою допомоги, розрахованої таким чином:

1218 грн :30,44х126 к.д.=5041,26грн.

Незважаючи на те, що заробітна плата (дохід) працівника за основним місцем роботи 1000грн, розрахунок суми по вагітності та пологах потрібно провести виходячи з мінімальної заробітної плати і вона буде 5041,26грн.

Відповідно до роз`яснення наданого Державною фіскальною службою України у листі від 14.02.2015 №4979 для сумісників базою нарахування єдиного внеску є фактично нарахована заробітна плата незалежно від її розміру. При цьому роботодавець має право отримати від такого працівника (сумісника) підтвердження про місце основної роботи.

Виходячи з вищевикладеного оплату по вагітності та пологах за сумісництвом потрібно провести відповідно до Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов`язковим державним соціальним страхуванням, затвердженого постановою Кабінету Міністрів України від 26.09.2001 року №1266 (далі-Порядок №1266) і якщо в розрахунковому періоді з 01.11.2014 по 30.04.2015 (181 календарний день), сума доходу 6х1000=6000,00грн, то сума допомоги по вагітності та пологах за сумісництвом буде 6000,00:181х126=4176,80грн.[/spoiler]

[spoiler title=Запитання: Чи буде правомірним і як правильно оплатити листок непрацездатності по вагітності та пологах, якщо працівник 04.05.2005 прийнята на постійне місце роботи медсестрою госпрозрахункового відділення, 13.01.2010 народила дитину, з 14.01.2010 по 13.01.2013 перебувала у відпустці по догляду за дитиною до досягнення нею трирічного віку, з 14.01.2013 по 16.01.2016 перебуває у відпустці без збереження заробітної плати по догляду за дитиною до шести років ?

Страховий випадок настав 08.04.2015.]Відповідь:

Відповідно до ст.25 Закону України «Про загальнообов»язкове державне соціальне страхування» від 23.09.1999 №1105-ХІУ (у редакції від 28.12.2014) допомога по вагітності та пологах надається застрахованій особі у формі матеріального забезпечення, яке компенсує втрату заробітної плати (доходу) за період відпустки у зв»язку з вагітністю та пологами. У разі надання застрахованій особі відпустки у зв»язку з вагітністю та пологами у період простою підприємства, установи, організації не з вини застрахованої особи, щорічної (основної чи додаткової відпустки, відпустки без збереження заробітної плати, додаткової відпустки у зв»язку з навчанням, творчої відпустки допомога по вагітності та пологах надається з дня виникнення права на відпустку у зв»язку з вагітністю та пологами. Відповідно до частини 3 ст.25 Закону України «Про відпустки» від 15.11.1996 №504 відпустка без збереження заробітної плати надається матері або іншим особам, зазначеним у частині третій ст.18 та частині першій ст.19 цього Закону, в разі якщо дитина потребує домашнього догляду, тривалістю визначеною в медичному висновку, але не більш як до досягнення дитиною шестирічного віку, а в разі якщо дитина хвора на цукровий діабет І типу (інсулінозалежний) не більш як до досягнення дитиною шістнадцятирічного віку, а якщо дитині встановлено категорію «дитина-інвалід підгрупи А» не більш як до досягнення дитиною вісімнадцятирічного віку.

Враховуючи вищевикладене, в даному випадку працівник має право на оплату листка непрацездатності по вагітності та пологах за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності.

Розрахунок суми допомоги по вагітності та пологах визначається відповідно до п.10, п.14, п.20 Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов”язковим державним соціальним страхуванням, затвердженого постановою Кабінету Міністрів України від 26.09.2001 року №1266 визначається шляхом ділення місячної тарифної ставки (посадового окладу), встановленої працівникові на момент настання страхового випадку на 30,44 та множенням цієї суми на кількість календарних днів, що підлягають оплаті. Узв»язку з тим, що застрахована особа протягом дванадцяти місяців перед настанням страхового випадку має страховий стаж менше шести місяців, то нарахування суми допомоги по вагітності та пологах потрібно провести відповідно до вимог пункту 2 частини 4 ст.19 Закону №1105. Розрахована допомога по вагітності та пологах повинна бути в розрахунку на місяць не вище двократного розміру мінімальної заробітної плати та не менше за розмір мінімальної заробітної плати, встановленої законом у місяці настання страхового випадку.

Якщо при розрахунку допомоги працівнику сума за місяць менше мінімальної заробітної плати, то потрібно зробити доплату.

Сума доплати розраховується як різниця між фактичним розміром допомоги та сумою допомоги, розрахованої таким чином:

1218 грн :30,44х126 к.д.=5041,26грн.[/spoiler] Письмо ФСС по ВУТ N 5.2-32-306 от 11.02.2015 г. относительно предоставления материального обеспечения застрахованным лицам

Исполнительная дирекция Фонда социального страхования по временной утрате трудоспособности рассмотрела обращение по вопросу предоставления материального обеспечения застрахованным лицам и сообщает.

В связи с принятием Закона Украины "О внесении изменений в некоторые законодательные акты Украины относительно реформирования общеобязательного государственного социального страхования и легализации фонда оплаты труда" от 28.12.2014 г. N 77, согласно которому Закон Украины "Об общеобязательном государственном социальном страховании в связи с временной утратой трудоспособности и расходами, обусловленными погребением" от 18.01.2001 г. N 2240 (далее - Закон N 2240) утратил силу, сообщаем, что по страховым случаям (пособие по временной нетрудоспособности (включая уход за больным ребенком), пособие по беременности и родам, пособие на погребение), которые наступили до 31.12.2014 г. включительно, при определении права на материальное обеспечение и его размера необходимо руководствоваться нормами Закона N 2240 даже в случае, когда работник непрерывно продолжает болеть в 2015 году, а для страховых случаев (пособие по временной нетрудоспособности (включая уход за больным ребенком), пособие по беременности и родам, пособие на погребение), которые наступили с 01.01.2015 г. необходимо применять нормы Закона Украины "Об общеобязательном государственном социальном страховании" от 23.09.99 г. N 1105 (далее - Закон N 1105).

Пунктами 2 и 4 раздела I Закона Украины "О внесении изменений и признании утратившими силу некоторых законодательных актов Украины" от 28.12.2014 г. N 76 были внесены изменения в Закон Украины "О правовом режиме территории, подвергшейся радиоактивному загрязнению вследствие Чернобыльской катастрофы" от 27.02.91 г. N 791а-XII и Закон Украины "О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы" от 28.02.91 г. N 796-XII, согласно которым отменена "зона усиленного радиоэкологического контроля", а также компенсации и льготы гражданам, отнесенным к категории 4 лиц, пострадавших вследствие Чернобыльской катастрофы.

Согласно письму Министерства юстиции Украины от 26.12.2008 г. N 758-0-2-08-19 "О практике применения норм права в случае коллизии" при расхождении между общим и специальным нормативно-правовым актом предпочтение отдается специальному. При решении вопросов о предоставлении помощи по временной нетрудоспособности в размере 100 процентов средней заработной платы независимо от страхового стажа и оказании помощи по беременности и родам за счет средств Фонда продолжительностью 180 календарных дней для женщин, отнесенных к 1 - 4 категорий лиц, пострадавших вследствие Чернобыльской катастрофы, необходимо отдавать предпочтение специальным законам NN 791а, 796, которые принимались для реализации конституционных прав граждан и их социальной защиты.

Учитывая изложенное, лица, которые были отнесены к пострадавшим вследствие Чернобыльской катастрофы 4 категории по страховым случаям, наступившим с 01.01.2015 года, потеряли право на льготы по оказанию помощи по временной нетрудоспособности в размере 100 процентов средней заработной платы независимо от страхового стажа и предоставления пособия по беременности и родам за счет средств Фонда продолжительностью 180 календарных дней.

Следовательно, до приведения Закона N 1105 в соответствии со специальными законами NN 791а, 796 пособие по временной нетрудоспособности, беременности и родам предоставляется в части, не противоречащей указанным специальным законам.

Письмо ФСС по ВУТ N 5.2-32-374 от 20.02.2015 г. относительно предоставления материального обеспечения застрахованным лицам /извлечение/

Исполнительная дирекция Фонда социального страхования по временной утрате трудоспособности рассмотрела обращение по вопросам предоставления материального обеспечения застрахованным лицам и сообщает.

Согласно части 4 статьи 19 Закона Украины "Об общеобязательном государственном социальном страховании" от 23.09.99 г. N 1105 (далее - Закон N 1105) застрахованные лица, которые в течение двенадцати месяцев перед наступлением страхового случая по данным Государственного реестра общеобязательного государственного социального страхования имеют страховой стаж менее шести месяцев, имеют право на материальное обеспечение в соответствии с этим Законом в таких размерах:

1) пособие по временной нетрудоспособности - исходя из начисленной заработной платы, с которой уплачиваются страховые взносы, но в расчете на месяц не выше размера минимальной заработной платы, установленной законом в месяце наступления страхового случая;

2) пособие по беременности и родам - исходя из начисленной заработной платы, с которой уплачиваются страховые взносы, но в расчете на месяц не выше двукратного размера минимальной заработной платы и не менее размера минимальной заработной платы, установленной законом в месяце наступления страхового случая.

Следовательно, в случае, если в течение двенадцати месяцев перед наступлением страхового случая застрахованное лицо имеет страховой стаж менее шести месяцев, пособие по временной нетрудоспособности предоставляется в расчете на месяц не выше размера минимальной заработной платы, установленной законом в месяце наступления страхового случая. При этом ограничение средней заработной платы в зависимости от страхового стажа согласно статьи 24 Закона N 1105 не применяется.

Если перед наступлением страхового случая (беременность и роды) в месячном периоде женщина не имела шести отработанных месяцев, пособие по беременности и родам предоставляется в расчете на месяц не выше двукратного размера минимальной заработной платы и не менее размера минимальной заработной платы, установленной законом в месяце наступления страхового случая. Указанное ограничение применяется в месяце наступления страхового случая.

Согласно частям 1 и 2 статьи 21 Закона Украины "Об общеобязательном государственном социальном страховании" от 23.09.99 г. N 1105 (далее - Закон N 1105) страховой стаж - период (срок), в течение которого лицо подлежало страхованию в связи с временной утратой трудоспособности и за который ежемесячно уплачены им и работодателем или им страховые взносы в сумме не меньшей, чем минимальный страховой взнос, кроме случаев, предусмотренных абзацем вторым этой части.

Согласно абзацу 5 пункта 4 Порядка исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденного постановлением правления Фонда от 26.09.2001 г. N 1266, если в расчетном периоде перед наступлением страхового случая застрахованное лицо не имело заработка (денежного обеспечения) по уважительным причинам (временная нетрудоспособность, отпуск по беременности и родам, отпуск по уходу за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению), или если страховой случай наступил в первый день работы, средняя заработная плата (денежное обеспечение) для расчета страховых выплат и оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя определяется исходя из месячной тарифной ставки (должностного оклада), установленной работнику на момент наступления страхового случая.

Следовательно, в случае, если в расчетном периоде женщина находилась в отпуске по уходу за ребенком до достижения им шестилетнего возраста по медицинскому заключению, средняя заработная плата для расчета пособия по беременности и родам определяется исходя из месячной тарифной ставки (должностного оклада), установленной работнику на момент наступления страхового случая. Поскольку период пребывания в указанном отпуске не входит в страховой стаж, и, соответственно, в месячном периоде перед наступлением страхового случая женщина не имела шести отработанных месяцев, пособие по беременности и родам предоставляется в расчете на месяц не выше двукратного размера минимальной заработной платы и не менее размера минимальной заработной платы, установленной законом в месяце наступления страхового случая. Следовательно, в данном случае, при начислении пособия по беременности и родам также применяется норма пункта 2 части 4 статьи 19 Закона N 1105.

Письмо ФСС по ВУТ N 5.2-32-823 от 07.05.2015 г. относительно порядка исчисления страхового стажа и Дополнение в разъяснении N 5.2-32-862 от…

Исполнительной дирекции Ровенского областного отделения Фонда

социального страхования по временной утрате трудоспособности

Исполнительная дирекция Фонда социального страхования по временной утрате трудоспособности рассмотрела ваше обращение и сообщает.

В соответствии со ст. 21 Закона Украины "Об общеобязательном государственном социальном страховании" от 23.09.99 г. N 1105 (далее - Закон N 1105) страховой стаж - период (срок), в течение которого лицо подлежало страхованию в связи с временной утратой трудоспособности и за который ежемесячно уплачены им и работодателем или им страховые взносы в сумме не меньшей, чем минимальный страховой взнос, кроме случаев, предусмотренных абзацем вторым этой части.

Период отпуска по уходу за ребенком до достижения им трехлетнего возраста, получение выплат по отдельным видам социального страхования, кроме пенсий всех видов (за исключением пенсии по инвалидности), включается в страховой стаж как период, за который уплачены страховые взносы исходя из размера минимального страхового взноса.

Страховой стаж исчисляется по данным персонифицированного учета сведений о застрахованных лицах Государственного реестра общеобязательного государственного социального страхования, а за периоды до его введения - в порядке и на условиях, предусмотренных законодательством, действовавшим ранее. Страховой стаж исчисляется в месяцах.

В соответствии с пунктом 3 части 1 статьи 1 Закона Украины "О сборе и учете единого взноса на общеобязательное государственное социальное страхование" от 08.07.2010 г. N 2464 застрахованное лицо - физическое лицо, которое в соответствии с законодательством подлежит общеобязательному государственному социальному страхованию и уплачивает (уплачивало) и/или за которое уплачивается или уплачивался в установленном законом порядке единый взнос.

В случае, если по данным персонифицированного учета сведений о застрахованных лицах Государственного реестра общеобязательного государственного социального страхования в месячном периоде перед наступлением страхового случая единый социальный взнос оплачен за 5 месяцев, а за последние 2 месяца нет, то эти месяцы не включаются в страховой стаж , а помощь подлежит ограничению в соответствии с частью 4 статьи 19 Закона N 1105. После подтверждения застрахованным лицом по данным персонифицированного учета уплаты единого взноса за указанные 2 месяца, помощь подлежит перерасчету.

Согласно части 2 статьи 26 Закона N 1105 сумма пособия по беременности и родам в расчете на месяц не должна превышать размер максимальной величины базы начисления единого взноса, с которой уплачивались страховые взносы в Фонд, и не может быть меньше, чем размер минимальной заработной платы, установленной на время наступления страхового случая.

В связи с этим Исполнительная дирекция Фонда обратилась в Министерство социальной политики Украины относительно разъяснения механизма применения нормы части 2 статьи 26 Закона N 1105. После получения ответа вам будет сообщено дополнительно.

Относительно вопроса оплаты первых пяти дней временной нетрудоспособности за счет средств предприятия, учреждения, организации, то данный вопрос не относится к компетенции Фонда социального страхования по временной утрате трудоспособности.

Дополнение:

Исполнительная дирекция Фонда социального страхования по временной утрате трудоспособности дополнительно к своему письму от 22.04.2015 г. N 5.2-32-759 сообщает.

Частью 2 статьи 26 Закона Украины "Об общеобязательном государственном социальном страховании" от 23.09.99 г. N 1105 (далее - Закон) предусмотрено, что сумма пособия по беременности и родам в расчете на месяц не должна превышать размер максимальной величины базы начисления единого взноса, с которой уплачивались страховые взносы в Фонд, и не может быть меньше, чем размер минимальной заработной платы, установленной на момент наступления страхового случая.

Согласно разъяснению Министерства социальной политики Украины от 08.05.2015 г. N 6811/0/14-15/18 при определении суммы пособия по беременности и родам в расчете на месяц применяется среднемесячное количество календарных дней - 30,44.

Если сумма пособия по беременности и родам в расчете на месяц меньше размера минимальной заработной платы, то на выполнение нормы части 2 статьи 26 Закона необходимо осуществить доплату до суммы пособия по беременности и родам, рассчитанную из размера минимальной заработной платы, установленной на момент наступления страхового случая (1218 грн.). Для этого сумма доплаты рассчитывается как разница между фактическим размером пособия и размером пособия, рассчитанным таким образом: 1218 грн.: 30,44 х 126 к. д. = 5041,26 грн.

Письмо ФСС по ВУТ N 2.4-17-1004 от 16.06.2015 г. относительно назначения пособия по временной нетрудоспособности, беременности и родам на о…

Учитывая многочисленные обращения страхователей и застрахованных лиц по вопросам назначения пособия по временной нетрудоспособности, беременности и родам на основании листков нетрудоспособности, выданных учреждениями здравоохранения, которые остались на временно оккупированных территориях Донецкой и Луганской областей, исполнительная дирекция Фонда сообщает.

В соответствии с постановлением Кабинета Министров Украины "Некоторые вопросы финансирования бюджетных учреждений, осуществления социальных выплат населению и предоставления финансовой поддержки отдельным предприятиям и организациям Донецкой и Луганской областей" от 07.11.2014 г. N 595 министерствам, другим центральным органам исполнительной власти, местным государственным администрациям необходимо было до 1 декабря 2014 года обеспечить перемещение бюджетных учреждений, предприятий и организаций, относящихся к сфере их управления, из населенных пунктов, на территории которых органы государственной власти временно не осуществляют или осуществляют в полном объеме свои полномочия, в населенные пункты, на территории которых органы государственной власти осуществляют свои полномочия в полном объеме.

С целью определения законности права проведения медицинской практики и выдачи документов учреждениями здравоохранения, которые остались на временно оккупированных территориях Донецкой и Луганской областей, на территории которых органы государственной власти временно не осуществляют или осуществляют в полном объеме свои полномочия, исполнительная дирекция Фонда обратилась в Министерство здравоохранения Украины.

Письмом Министерство здравоохранения Украины сообщило, что не имеет возможности контролировать качество оказания медицинской помощи, в том числе порядок выдачи документов, удостоверяющих временную нетрудоспособность граждан, в медицинских учреждениях, расположенных на временно неконтролируемых территориях.

Согласно законодательству (часть 1 статьи 31 Закона Украины "Об общеобязательном государственном социальном страховании" от 23.09.99 г. N 1105) единственным основанием для назначения и последующей выплаты пособия по временной нетрудоспособности, по беременности и родам является выданный в установленном порядке листок нетрудоспособности. Порядок и условия выдачи, продления и учета листков нетрудоспособности, осуществления контроля за правильностью их выдачи устанавливаются центральным органом исполнительной власти, обеспечивающим формирование государственной политики в сфере здравоохранения, по согласованию с Фондом.

Отсутствие контроля за правильностью выдачи листков нетрудоспособности в учреждениях здравоохранения на указанных территориях, как со стороны Министерства здравоохранения Украины, так и Фонда, делает невозможным соблюдение требований законодательства для назначения пособия по временной нетрудоспособности, беременности и родам.

Кроме того, Законом Украины "Об обеспечении прав и свобод граждан и правовом режиме на временно оккупированной территории Украины" от 15.04.2014 г. N 1207-VII определены особенности деятельности государственных органов, органов местного самоуправления, предприятий, учреждений и организаций на временно оккупированной территории.

Согласно указанному Закону любые органы, их должностные и служебные лица на временно оккупированной территории и их деятельность считаются незаконными, если эти органы или лица созданы, избраны или назначены в порядке, не установленном законом.

Любой акт (решение, документ), изданный органами и/или лицами, предусмотренными частью второй статьи 9 указанного Закона, является недействительным и не создает правовых последствий.

Таким образом, листки нетрудоспособности, выданные учреждениями здравоохранения на временно оккупированных и неконтролируемых территориях после 01.12.2014 г., не могут быть основанием для назначения пособия по временной нетрудоспособности, беременности и родам за счет средств Фонда.

[spoiler title=Питання Чи необхідно при виплаті сум допомоги по вагітності та пологах подавати в установу банку довідку-розрахунок?]Коротка:

Платники, при виплаті сум допомоги по вагітності та пологах, повинні подавати в установу банку грошові чеки, платіжні доручення та інші розрахункові документи на видачу (перерахування) коштів, на які нараховується єдиний внесок. Винятком є випадки, якщо внесок, нарахований на ці виплати, вже сплачений, в такому випадку платники надають довідку – розрахунок разом з розрахунковими документами на виплату коштів, яку погоджує орган ДФС за основним місцем реєстрації платника.

Повна:

Відповідно до абзацу другого частини 8 ст. 9 Закону України від 8 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» зі змінами та доповненнями (далі – Закон № 2464) платники, зазначені у п. 1 частини 1 ст. 4 Закону № 2464, зокрема, підприємства, установи, організації під час кожної виплати заробітної плати (доходу, грошового забезпечення), на суми якої (якого) нараховується єдиний внесок, одночасно з видачею зазначених сум зобов’язані сплачувати нарахований на ці виплати єдиний внесок у розмірі, встановленому для таких платників (авансові платежі). Винятком є випадки, якщо внесок, нарахований на ці виплати, вже сплачений у строки, встановлені абзацом першим цієї частини, або за результатами звірення платника з органом ДФС за платником визнана переплата єдиного внеску, сума якої перевищує суму внеску, що підлягає сплаті, або дорівнює їй.

Платниками єдиного внеску є, зокрема, особи, які перебувають у відпустці у зв’язку з вагітністю та пологами і отримують допомогу у зв’язку з вагітністю та пологами (п. 11 частини 1 ст. 4 Закону № 2464).

Згідно з абзацом другим п. 1 частини 1 ст. 7 Закону № 2464 єдиний внесок для платників, зазначених в абз. сьомому п. 1 частини 1 ст. 4 Закону № 2464, зокрема, підприємств, установ, організацій, які використовують найману працю та виплачують допомогу у зв’язку з вагітністю та пологами, нараховується на суму допомоги у зв’язку з вагітністю та пологами.

Частиною другою ст. 24 Закону № 2464 визначено, що банки приймають від платників єдиного внеску, зазначених у п. 1 частини 1 ст. 4 Закону № 2464, платіжні доручення та інші розрахункові документи на видачу (перерахування) коштів для виплати заробітної плати, на які відповідно до Закону № 2464 нараховується єдиний внесок, та здійснюють видачу (перерахування) зазначених коштів лише за умови одночасного подання платником розрахункових документів про перерахування коштів для сплати відповідних сум єдиного внесу або документів, що підтверджують фактичну сплату таких сум у порядку, визначеному центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику, за погодженням з Національним банком України та центральним органом виконавчої влади, що забезпечує формування державної політики у сферах трудових відносин, соціального захисту населення.

Отже, при виплаті сум допомоги по вагітності та пологах платники повинні подавати в установу банку грошові чеки, платіжні доручення та інші розрахункові документи на видачу (перерахування) коштів, на які відповідно до Закону № 2464 нараховується єдиний внесок. Винятком є випадки, якщо внесок, нарахований на ці виплати, вже сплачений, в такому випадку платники надають довідку – розрахунок разом з розрахунковими документами на виплату коштів, яку погоджує орган ДФС за основним місцем реєстрації платника.[/spoiler]

[spoiler title=Питання Яким чином нараховувати ЄВ працівнику за основним місцем роботи, якщо сума допомоги у зв’язку з вагітністю та пологами, в розрізі окремих місяців не перевищує розмір мінімальної заробітної плати?]Відповідь

Коротка:

Якщо лікарняний у зв’язку з вагітністю та пологами припадає на повний місяць, у якому сума нарахованого лікарняного менше за мінімальний розмір заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), єдиний внесок розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), та ставки єдиного внеску, встановленої відповідно до ст. 8 Закону № 2464.

У разі якщо після розподілу лікарняного (суми допомоги у зв’язку з вагітністю та пологами відносяться до того місяця, за який вони нараховані) загальний дохід за місяць становить менше мінімального розміру, то сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), та ставки єдиного внеску, встановленої для відповідної категорії платника.

Повна:

Статтями 25, 26 Закону України від 28 грудня 2014 року № 77-VIII «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування та легалізації фонду оплати праці» (далі – Закон № 77-VIII) урегульовано умови надання допомоги по вагітності та пологах, її тривалість, виплата та розмір.

Так, відповідно до ст. 25 Закону № 77-VIII допомога по вагітності та пологах надається застрахованій особі у формі матеріального забезпечення, яке компенсує втрату заробітної плати (доходу) за період відпустки у зв’язку з вагітністю та пологами.

Допомога по вагітності та пологах застрахованій особі виплачується за весь період відпустки у зв’язку з вагітністю та пологами, тривалість якої становить 70 календарних днів до пологів і 56 (у разі ускладнених пологів або народження двох чи більше дітей - 70) календарних днів після пологів. Жінкам, віднесеним до 1 - 4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи, допомога по вагітності та пологах виплачується за 180 календарних днів зазначеної відпустки (90 - до пологів та 90 - після пологів). Розмір зазначеної допомоги обчислюється сумарно та надається застрахованій особі в повному обсязі незалежно від кількості днів відпустки, фактично використаних до пологів.

Порядок видачі листка непрацездатності у зв’язку з вагітністю та пологами визначений розд. 6 Інструкції про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян, затвердженої наказом Міністерства охорони здоров’я України від 13.11.2001 № 455 (далі - Інструкція № 455).

Згідно з частиною 6 ст. 8 Закону України від 8 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) підприємства, установи, організації, фізичні особи, які використовують найману працю, військові частини й органи, які виплачують грошове забезпечення, допомогу по тимчасовій непрацездатності, допомогу у зв’язку з вагітністю та пологами, допомогу чи компенсацію відповідно до законодавства, - для осіб, зазначених у підпунктах 9–14 частини 1 ст. 4 Закону № 2464, нараховують єдиний внесок на загальнообов’язкове державне соціальне страхування (далі – ЄВ) у розмірі 33,2 відсотка.

Відповідно до частини 5 ст. 8 Закону № 2464 у разі, якщо база нарахування ЄВ у (крім винагороди за цивільно-правовими договорами) не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (грошове забезпечення, дохід), сума ЄВ розраховується роботодавцями як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (грошове забезпечення, дохід), та ставки ЄВ, встановленої для відповідної категорії платника (тобто 33,2 %).

Зазначена норма щодо нарахування ЄВ застосовується за умови відпрацювання застрахованою особою повного календарного місяця.

Таким чином, якщо лікарняний у зв’язку з вагітністю та пологами припадає на повний місяць, у якому сума нарахованого лікарняного менше за мінімальний розмір заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), ЄВ розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), та ставки єдиного внеску, встановленої відповідно до ст. 8 Закону № 2464.

У разі якщо лікарняний починається або закінчується протягом місяця, де загальна сума нарахованого лікарняного та заробітної плати не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), виникає необхідність донарахування до мінімальної заробітної плати.

Сума ЄВ розраховується таким чином:

ЄВ на суму допомоги по тимчасовій непрацездатності розраховується як добуток суми допомоги по тимчасовій непрацездатності та ставки єдиного внеску, встановленої відповідно до ст. 8 Закону № 2464 (тобто 33,2 відс.).

ЄВ на суму нарахованої заробітної плати розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), зменшеної на суму допомоги по тимчасовій непрацездатності за цей місяць, та ставки єдиного внеску, встановленої для відповідної категорії платника.[/spoiler]

[spoiler title=Питання В який термін роботодавець зобов’язаний сплатити утриманий ЄВ з нарахованої, але не виплаченої допомоги по вагітності та пологам, якщо Фонд соціального страхування затримує виплату даних коштів?]Відповідь

Коротка:

Роботодавець зобов’язаний сплатити утриманий єдиний внесок (2 відс.) з нарахованої за відповідний календарний місяць суми допомоги з тимчасової непрацездатності не пізніше 20 числа наступного місяця, крім гірничих підприємств, які зобов’язані сплачувати єдиний внесок, нарахований за календарний місяць, не пізніше 28 числа наступного місяця, незалежно від джерел їх фінансування, форми, порядку, місця виплати та використання, а також від того, чи виплачені такі суми фактично після їх нарахування.

У разі якщо останній день строків сплати єдиного внеску припадає на вихідний або святковий день, останнім днем таких строків сплати єдиного внеску вважається перший робочий день, що настає за вихідним або святковим днем.

Повна:

Відповідно до абзацу сьомого п. 1 частини першої ст. 4 Закону України від 8 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» зі змінами та доповненнями (далі – Закон № 2464) платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – ЄВ) є роботодавці – підприємства, установи, організації, ФОи, які використовують найману працю, військові частини та органи, які виплачують грошове забезпечення, допомогу з тимчасової непрацездатності, допомогу у зв’язку з вагітністю та пологами, - для осіб, зазначених у пунктах 9 - 14 цієї частини.

Платниками ЄВ є, зокрема особи, які перебувають у відпустці у зв’язку з вагітністю та пологами і отримують допомогу у зв’язку з вагітністю та пологами (п. 11 частини першої ст. 4 Закону № 2464).

Підпунктом 2 п. 1 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449 (далі – Інструкція № 449) визначено, що ЄВ нараховується на суми, що визначені базою для нарахування ЄВ, незалежно від джерел їх фінансування, форми, порядку, місця виплати та використання, а також від того, чи виплачені такі суми фактично після їх нарахування до сплати.

Згідно з п.п. 4 п. 2 розд. IV Інструкції № 449 ЄВ підлягає сплаті незалежно від фінансового стану платника.

Обчислення ЄВ платниками, зазначеними у підпунктах 1 та 2 Інструкції № 449, зокрема підприємствами, установами, організаціями, ФО, які використовують найману працю, військовими частинами та органами, які виплачують грошове забезпечення, допомогу з тимчасової непрацездатності, допомогу у зв’язку з вагітністю та пологами особам, які отримують допомогу з тимчасової непрацездатності, особам, які перебувають у відпустці у зв’язку з вагітністю та пологами і отримують допомогу у зв’язку з вагітністю та пологами, здійснюється щомісяця на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які нараховується єдиний внесок (п.п. 1 п. 3 розд. IV Інструкції № 449).

Нараховані за відповідний календарний місяць суми ЄВ сплачуються платниками не пізніше 20 числа наступного місяця, крім гірничих підприємств, які зобов’язані сплачувати ЄВ, нарахований за календарний місяць, не пізніше 28 числа наступного місяця незалежно від виплати заробітної плати та інших видів виплат, на суми яких нараховується ЄВ (п.п. 6 п. 3 розд. IV Інструкції № 449).

У разі якщо останній день строків сплати ЄВ, зазначених у Інструкції № 449, припадає на вихідний або святковий день, останнім днем таких строків сплати ЄВ вважається перший робочий день, що настає за вихідним або святковим днем (п. 11 розд. IV Інструкції № 449).

Враховуючи зазначене вище, роботодавець зобов’язаний сплатити утриманий ЄВ (2 відс.) з нарахованої за відповідний календарний місяць суми допомоги з тимчасової непрацездатності не пізніше 20 числа наступного місяця незалежно від джерел їх фінансування, форми, порядку, місця виплати та використання, а також від того, чи виплачені такі суми фактично після їх нарахування.[/spoiler]

[spoiler title=Питання Який розмір ЄВ застосовують роботодавці – ЮО при нарахуванні суми допомоги по вагітності та пологах працюючим інвалідам?]Відповідь

Коротка:

Роботодавці, зокрема підприємства, установи та організації, інші юридичні особи нараховують єдиний внесок працюючим інвалідам на суми нарахованої допомоги по вагітності та пологах у розмірі 8,41 відс. та утримують із зазначених сум єдиний внесок у розмірі 2 відсотка.

Повна:

Відповідно до п. 1 частини першої ст. 7 Закону України від 8 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» зі змінами та доповненнями (далі – Закон № 2464) єдиний внесок на загальнообов’язкове державне соціальне страхування (далі – ЄВ) для платників, зазначених в абзаці сьомому п. 1 частини першої ст. 4 Закону № 2464, зокрема підприємств, установ, організацій, які використовують найману та працю та виплачують, зокрема, допомогу у зв’язку з вагітністю та пологами, нараховується на суму допомоги у зв’язку з вагітністю та пологами.

Пунктом 11 розд. ІIІ Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449, визначено, що для підприємств, установ і організацій, у яких працюють інваліди, ЄВ встановлюється відповідно до Закону № 2464 у розмірі 8,41 відс. суми нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці», та суми оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги з тимчасової непрацездатності, допомоги у зв’язку з вагітністю та пологами для працюючих інвалідів.

Платниками ЄВ є, зокрема особи, які перебувають у відпустці у зв’язку з вагітністю та пологами і отримують допомогу у зв’язку з вагітністю та пологами (п. 11 частини першої ст. 4 Закону № 2464).

ЄВ для платників, зазначених у п. 11 частини першої ст. 4 Закону № 2464, встановлюється у розмірі 2 відс. суми допомоги з тимчасової непрацездатності, допомоги у зв’язку з вагітністю та пологами (частина дванадцята ст. 8 Закону № 2464).

При цьому, вимога ст. 8 Закону № 2464 щодо нарахування ЄВ на суму доходу не менше мінімальної заробітної плати не застосовується до допомоги по вагітності та пологах працівника інваліда, який працює на підприємстві, в установі або в організації, де встановлена ставка 8,41 відсотка.

Отже, роботодавці, зокрема підприємства, установи та організації, інші ЮО нараховують ЄВ працюючим інвалідам на суми нарахованої допомоги по вагітності та пологах у розмірі 8,41 відс. та утримують із зазначених сум ЄВ у розмірі 2 відсотка.[/spoiler]

[spoiler title=Питання Хто надає ФОП довідку про суму сплаченого ЄВ для отримання допомоги по вагітності та пологах?]Відповідь

Коротка:

Фізична особа – підприємець може отримати безоплатно довідку про наявність / відсутність заборгованості зі сплати єдиного внеску в органах ДФС, а в органах Пенсійного фонду України – довідку про інформацію, що міститься на її персональній обліковій картці у реєстрі застрахованих осіб Державного реєстру. Довідка видається безоплатно на підставі поданої заяви платника.

Повна:

Відповідно до п. 1 частини 1 ст. 6 Закону України від 8 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» зі змінами та доповненнями (далі – Закон № 2464) платник єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) має право безоплатно отримувати від органів ДФС та Пенсійного фонду в межах їх компетенції інформацію, необхідну для виконання обов’язків, покладених на платника згідно з Законом № 2464, а також для підтвердження надходження до Пенсійного фонду сплачених платником сум єдиного внеску.

Таким чином, платник може звернутися до органу ДФС за основним місцем обліку з заявою в довільній формі щодо отримання довідки про відсутність заборгованості зі сплати єдиного внеску.

Згідно з п. 1 частини 1 ст. 121 Закону № 2464 Пенсійний фонд відповідно до покладених на нього завдань формує та веде реєстр застрахованих осіб Державного реєстру, здійснює заходи щодо надання інформації з Державного реєстру відповідно до цього Закону.

Відповідно до частини 3 ст. 20 Закону № 2464 на кожну застраховану особу заводиться персональна облікова картка.

При цьому, пунктом 4 частини 1 ст. 141 Закону № 2464 визначено, що Пенсійний фонд та його територіальні органи зобов’язані надавати безоплатно на вимогу застрахованих осіб інформацію, що міститься на їх персональних облікових картках у реєстрі застрахованих осіб Державного реєстру.

Враховуючи зазначене вище, ФОП може безоплатно отримати довідку про наявність / відсутність заборгованості зі сплати єдиного внеску в органах ДФС, а в органах Пенсійного фонду України – довідку про інформацію, що міститься у її персональній обліковій картці в реєстрі застрахованих осіб Державного реєстру. Довідка видається безоплатно на підставі поданої заяви платника.[/spoiler]

Добрый вечер!Подскажите пожалуйста как правильно показать в отчете ЕСВ ,у нас девочка ушла на больничный по беременности и родам с 02.06.2015 г.,01.06.2015 был выходной и зароботную плату мы ей не насчитывали.мне в дод.4 табл.6 нужно указывать с кодом 1 количество дней 30 за 06.2015 ??? ведь начисленого дохода у нее нет и там будут пусто???

Спасибо за ответ.

Добрый день. Обращаюсь к знатокам. Как провести оплату по больничному? У меня есть 5 дней предприятия и остальные из фонда. Я имею ввиду налоги.Уже из фонда пришли деньги.

RLD писав:Добрый день. Обращаюсь к знатокам. Как провести оплату по больничному? У меня есть 5 дней предприятия и остальные из фонда. Я имею ввиду налоги.Уже из фонда пришли деньги.

Эта тема: по беременности и родам. Все 126 дней - из ФСС

Добрый день! Сотрудница не выходя из декрета идет опять в декрет. Больничный на 126 дней с 15.04. Принесла в конце июня. Заявку в ФСС и начисления показываю в отчете за июнь. Как быть с таблицей 5? Ведь я должна была подать в апреле? В отчете за июнь я же не могу показать ее в дод.5? Заранее спасибо всем, кто поможет..

Viktiriya писав:Добрый день! Сотрудница не выходя из декрета идет опять в декрет. Больничный на 126 дней с 15.04. Принесла в конце июня. Заявку в ФСС и начисления показываю в отчете за июнь. Как быть с таблицей 5? Ведь я должна была подать в апреле? В отчете за июнь я же не могу показать ее в дод.5? Заранее спасибо всем, кто поможет..

нужно подать за апрель табл.5 "додаткова" и перечень таблиц к ней

Viktiriya писав:Добрый день! Сотрудница не выходя из декрета идет опять в декрет. Больничный на 126 дней с 15.04. Принесла в конце июня. Заявку в ФСС и начисления показываю в отчете за июнь. Как быть с таблицей 5? Ведь я должна была подать в апреле? В отчете за июнь я же не могу показать ее в дод.5? Заранее спасибо всем, кто поможет..

нужно подать за апрель табл.5 "додаткова" и перечень таблиц к ней

Viktiriya писав:Добрый день! Сотрудница не выходя из декрета идет опять в декрет. Больничный на 126 дней с 15.04. Принесла в конце июня. Заявку в ФСС и начисления показываю в отчете за июнь. Как быть с таблицей 5? Ведь я должна была подать в апреле? В отчете за июнь я же не могу показать ее в дод.5? Заранее спасибо всем, кто поможет..

нужно подать за апрель табл.5 "додаткова" и перечень таблиц к ней

Извините, не поняла, какой перечень таблиц?

Титульный лист к отчёту, там где расписывается какие таблицы подаются и в каком количестве строк, страниц