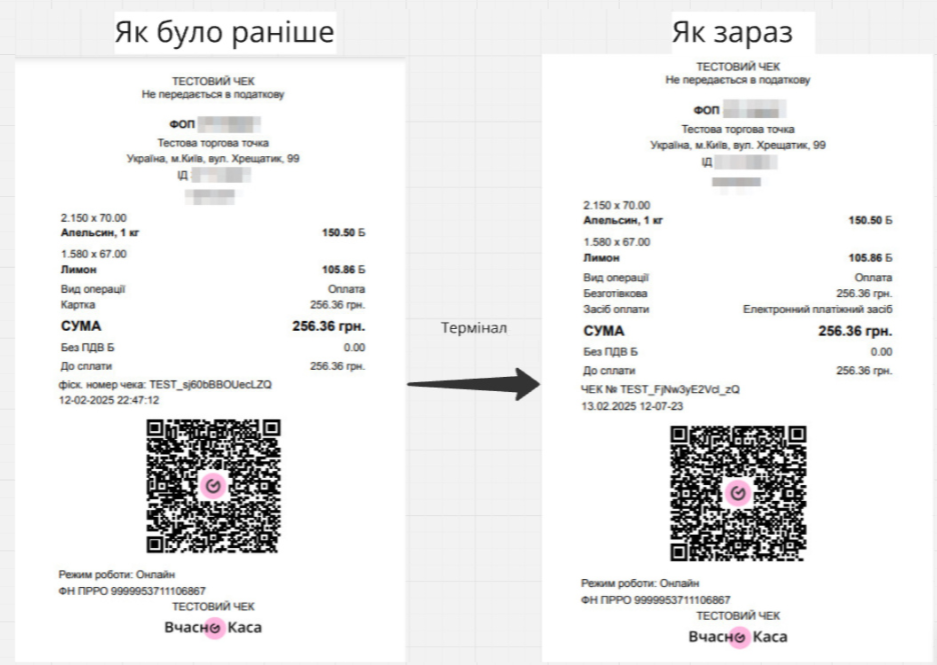

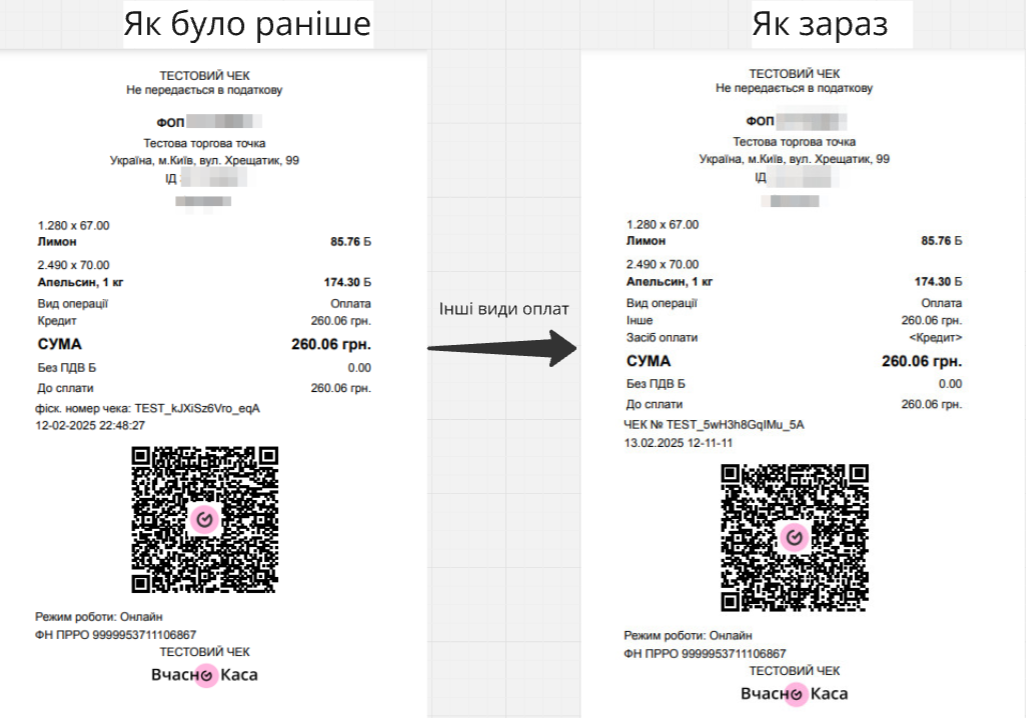

щодо заповнення рядків 18 (форма оплати) та 19 (засіб оплати) фіскального чеку:

Рекомендаціі розробникам РРО / ПРРО від ДПС (неофіційне)

Як було раніше, як зараз

ВчасноКаса та ДПС

Это только в том в случае если терминал соединен с РРО/ПРРО. п. 4 розд. ІІ Положення № 13mishnik писав: ↑02 березня 2025, 09:23Добрый день.

После нескольких лет использования ПРРО узнал, что в фискальном чеке должны быть данные платежных карт при безнальном расчете через платежный терминал. У меня всегда писалось "безготівковий розрахунок".

Собственно вопрос: Насколько отсутствие этих данных есть нарушением и есть ли смысл заморачиваться с подключение терминала к ПРРО?

Заранее благодарен за ответ

Спасибо. Єто как раз мой случай,переброска на ІВАN -Враховуючи викладене, суб’єкт господарювання (продавець) не зобов’язаний застосовувати РРО та/або ПРРО у разі реалізації товарів, робіт (послуг), оплата за які здійснюється за допомогою QR-коду, в якому закодовані повні банківські реквізити рахунку у форматі ІВАN такого суб’єкта господарювання.Яков писав: ↑06 березня 2025, 19:44

Чи зобов’язаний застосовувати СГ РРО та/або ПРРО у разі реалізації товарів, робіт (послуг), оплата за які здійснюється за допомогою QR-коду?Але наявність QR-коду не "рятує" від обов'язку застосовувати POS-термінал. (): штраф від 100 до 200 неоподаткованих мінімумів доходів громадян, це від 1 700 до 17 000 грнВідповідь

Коротка:

Суб’єкт господарювання (продавець) не зобов’язаний застосовувати реєстратори розрахункових операцій (далі – РРО) та/або програмні РРО (далі – ПРРО) у разі реалізації товарів, робіт (послуг), оплата за які здійснюється за допомогою QR-коду, в якому закодовані повні банківські реквізити рахунку у форматі ІВАN такого суб’єкта господарювання.

Водночас, у разі здійснення розрахунків за допомогою QR-коду, в якому закодовані реквізити для оплати, будь-якого іншого електронного платіжного засобу, відмінного від реквізитів рахунку у форматі ІВАN, – застосування РРО та/або ПРРО є обов’язковим.

Повна:

Відповідно до п. 1 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок.

Розрахункова операція – приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця. Для цілей Закону № 265 розрахунки при організації та проведенні азартних ігор є розрахунковими операціями (ст. 2 Закону № 265).

Водночас, п. 2 ст. 9 Закону № 265 встановлено, що РРО та/або ПРРО не застосовуються при виконанні банківських операцій, крім, зокрема, операцій комерційних агентів банків та небанківських надавачів платіжних послуг та їх комерційних агентів з приймання готівки для виконання платіжних операцій з використанням програмно-технічних комплексів самообслуговування (далі – ПТКС), за винятком ПТКС, що дають змогу користувачеві здійснювати виключно операції з отримання коштів.

Згідно з п.п. 4 п. 5 розд. I Правил формування та використання QR-коду для здійснення кредитових переказів, затверджених постановою Правління Національного банку України від 28 травня 2020 року № 68 із змінами та доповненнями (далі – Правила) QR-код – матричний код (двовимірний штрих-код), який містить інформацію щодо отримувача коштів і призначений для сканування за допомогою мобільного пристрою, сканера штрих-коду з метою швидкого та безпомилкового передавання реквізитів операції переказу коштів.

Пунктом 8 розд. II Правил визначено, що елементи даних QR-коду, стандарти кодування кириличних символів, особливості кодування даних і приклади QR-кодів для версії формату 001 та формату 002 наведені в додатках 1, 2 до Правил.

Інформація, що міститься в QR-коді, сканується за допомогою камери пристрою, платіжного застосунку (далі – застосунок), спеціалізованого банківського обладнання або універсального сканера QR-кодів. Дані розкодовуються як пропозиція щодо здійснення платежу, яка відобразиться в застосунку або інших інформаційних системах (програмному забезпеченні) (п. 18 розд. V Правил).

Відповідно до п. 13 ст. 1 Закону України від 30 червня 2021 року № 1591-IX «Про платіжні послуги» електронний платіжний засіб – платіжний інструмент, реалізований на будь-якому носії, що містить в електронній формі дані, необхідні для ініціювання платіжної операції та/або здійснення інших операцій, визначених договором з емітентом.

Тобто, QR-код у розумінні законодавства, що регулює розрахункові операції, не є платіжним засобом. При цьому, застосування РРО та/або ПРРО залежить не від форми розрахункових операцій, а від способу отримання коштів суб’єктом господарювання (продавцем), як оплати за товар (послугу).

Враховуючи викладене, суб’єкт господарювання (продавець) не зобов’язаний застосовувати РРО та/або ПРРО у разі реалізації товарів, робіт (послуг), оплата за які здійснюється за допомогою QR-коду, в якому закодовані повні банківські реквізити рахунку у форматі ІВАN такого суб’єкта господарювання.

Водночас, у разі здійснення розрахунків за допомогою QR-коду, в якому закодовані реквізити для оплати, будь-якого іншого електронного платіжного засобу, відмінного від реквізитів рахунку у форматі ІВАN, – застосування РРО та/або ПРРО є обов’язковим.

А закон ТРЕБУЕТ з"єднення або поеднення РРО с терминалом ??Analityk писав: ↑03 березня 2025, 07:53Это только в том в случае если терминал соединен с РРО/ПРРО. п. 4 розд. ІІ Положення № 13mishnik писав: ↑02 березня 2025, 09:23Добрый день.

После нескольких лет использования ПРРО узнал, что в фискальном чеке должны быть данные платежных карт при безнальном расчете через платежный терминал. У меня всегда писалось "безготівковий розрахунок".

Собственно вопрос: Насколько отсутствие этих данных есть нарушением и есть ли смысл заморачиваться с подключение терминала к ПРРО?

Заранее благодарен за ответ

Если терминал соединен с ПРРО, а реквизитов карточки нет, признают, что чек не был сформирован. Штраф 100% (150%) от суммы чека.

"есть ли смысл заморачиваться с подключение терминала к ПРРО?" пока нет. да и не так это легко.