«Переходящие» декретные и три «минимальных» требования

Объясним, в связи с чем возник вопрос.

Пунктом 2 ч. 4 ст. 19 и ч. 2 ст. 26 Закона № 1105* определено: сумма пособия по беременности и родам основной работницы в расчете на месяц не может быть меньше, чем размер минимальной заработной платы, установленной на момент наступления страхового случая. Для выполнения этого требования страхователи обязаны:

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

во-первых, рассчитать среднедневную зарплату исходя из фактической зарплаты, начисленной в расчетном периоде;

во-вторых, исчислить сумму «минимальной» среднедневной зарплаты, разделив размер минзарплаты, установленной на момент наступления страхового случая, на 30,44 (среднемесячное количество календарных дней);

в третьих, сравнить эти величины. Если сумма фактической среднедневной зарплаты окажется ниже «минимальной» среднедневной (как в ситуации, описанной в вопросе), период отпуска в связи с беременностью и родами необходимо оплатить исходя из «минимальной» среднедневной зарплаты, что и сделала наша читательница.

Причем, если в полных месяцах отпуска в связи с беременностью и родами сумма декретных основной работницы откажется ниже минзарплаты, установленной на момент наступления страхового случая**, необходимо осуществить в этих месяцах доплату до размера минзарплаты, установленной на момент наступления страхового случая, и соответственно увеличить сумму пособия по беременности и родам (см. письмо Минсоцполитики от 23.06.2016 г. № 215/18/99-16).

** Это месяцы с количеством календарных дней 30 (февраль — 28 (29)).

Как видите, в указанных нормах речь идет о размере минзарплаты, установленной на момент наступления страхового случая.

То есть на дату, с которой согласно листку нетрудоспособности у работницы возникает право на отпуск в связи с беременностью и родами.

То есть на дату, с которой согласно листку нетрудоспособности у работницы возникает право на отпуск в связи с беременностью и родами.

Поэтому если в последующем минзарплата «вырастет», пересчитывать и доплачивать работнице сумму пособия до нового размера минзарплаты не нужно!

Идем далее. Работница в январе 2017 года не отработала ни одного дня, поскольку находилась в отпуске в связи с беременностью и родами. Следовательно, даже если сумма дохода за этот месяц окажется ниже минзарплаты, рассчитывать и доплачивать ей «трудовую» доплату до 3200 грн. не нужно.

А что с ЕСВ? А вот здесь как раз нужно  ! Работнице за январь 2017 года был начислен доход (декретные), который входит в базу взимания ЕСВ. Поэтому работодатель обязан провести сравнительные расчеты с целью выполнения требования об уплате ЕСВ с «минималки». Если база взимания ЕСВ за январь 2017 года окажется ниже минзарплаты, установленной на этот месяц, на разницу между этими двумя величинами необходимо доначислить ЕСВ.

! Работнице за январь 2017 года был начислен доход (декретные), который входит в базу взимания ЕСВ. Поэтому работодатель обязан провести сравнительные расчеты с целью выполнения требования об уплате ЕСВ с «минималки». Если база взимания ЕСВ за январь 2017 года окажется ниже минзарплаты, установленной на этот месяц, на разницу между этими двумя величинами необходимо доначислить ЕСВ.

Разницу отражайте в Отчете по ЕСВ, сформированном за тот месяц, по которому проводите сравнительные расчеты.

В отличие от сумм декретных, наперед отражать разницы, на которые будете доначислять ЕСВ, не нужно! Все делаете месяц в месяц.

В отличие от сумм декретных, наперед отражать разницы, на которые будете доначислять ЕСВ, не нужно! Все делаете месяц в месяц.

Важно! Доначисленный на разницу ЕСВ не забудьте уплатить до 20-го числа месяца, следующего за отчетным.

Предположим, что сумма декретных, начисленная работнице в декабре 2016 года за период отпуска в связи с беременностью и родами, равна 6774,08 грн., в том числе: за декабрь-2016 — 315,36 грн., за январь-2017 — 1629,36 грн., за февраль-2017 — 1600 грн., за март-2017 —1629,36 грн., за апрель-2017 — 1600 грн.

Для целей соблюдения требования об уплате ЕСВ с фактической базы взимания ЕСВ, но не ниже «минималки», суммы пособия по беременности и родам условно относим к месяцам, за которые они начислены.

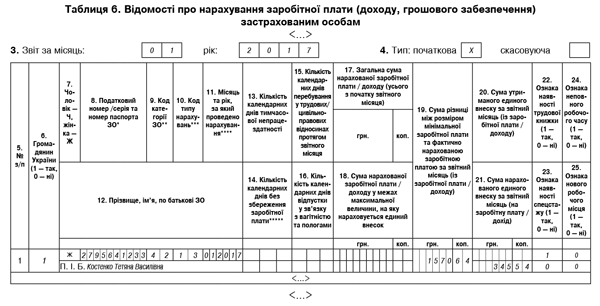

Допустим, в январскую базу начисления ЕСВ попали только декретные за январь 2017 года (1629,36 грн.). Их сумма ниже минзарплаты, действующей в январе 2017 года (3200 грн.). Поэтому на разницу между этими двумя суммами (1570,64 грн.) доначисляем ЕСВ по ставке 22 %. Сумма взноса равна 345,54 грн. Разницу, определенную по январю, и начисленный на нее ЕСВ отражаем в Отчете по ЕСВ за январь 2017 года. Покажем ниже, как это сделать в таблице 6 данного Отчета.

Такие же сравнительные расчеты проводите в остальных месяцах, на которые приходится период декретного отпуска.

Такие же сравнительные расчеты проводите в остальных месяцах, на которые приходится период декретного отпуска.

Фрагмент таблицы 6 Отчета по форме № Д4 за январь 2017 года

(1).jpg?v=1710160023)